지난 20년 동안 주가가 30배 이상 상승했지만, 월스트리트에서 담당하는 애널리스트가 한 명도 없었던 종목을 상상해 보자.

이 종목은 모든 헤지펀드를 따돌렸지만, 월스트리트는 전혀 모르고 있었다.

무엇보다 나쁜 것은, 많은 사람들이 알고 있는 기업의 주식이라는 사실이다. 실제, 월스트리트 일하는 사람들이 가장 좋아하는 기업이다.

바로 네이선스 페이머스(Nathan’s Famous)다.

맞다, 이 핫도그 체인점 네이선스는 뉴욕의 훌륭한 기업일 뿐만 아니라, 장기간 동안 투자자들에게는 큰 승리를 안겨 주었다.

네이선스는 소위 “고아 종목(Orphan Stock)”이다. 즉슨, 담당하는 애널리스트가 없거나, 거의 없는 종목이란 뜻이다.

고아 종목을 좋아하는 투자자들이 많다(그러니 주가가 상승한 것이겠지만). 대부분이 간과하고 있는 가치를 찾기에 좋은 종목이다. 월스트리트의 대형주 중 일부는 담당 애널리스트가 20명, 30명, 심지어 50명이나 되기도 한다. 이런 종목은 유리 어항 속에서 살고 있지만, 네이선스는 그렇지 않다. 대부분이 아는 기업이지만, 생각만큼 유명하지는 않은 모습이다.

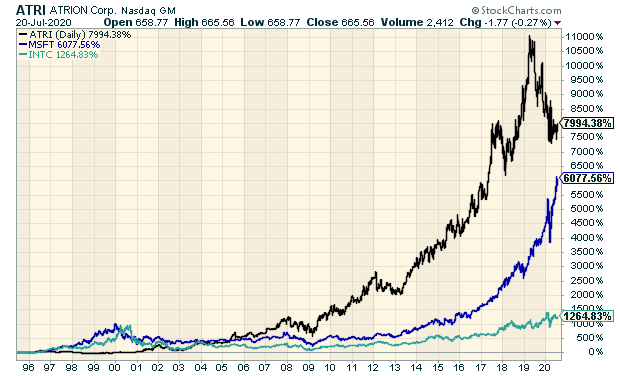

주식시장에는 훌륭한 고아 종목이 많다. 아트리온(ATRI)이라고 들어 봤는지 모르겠다. 걱정할 필요 없다. 많은 사람들이 모르니까.

아트리온은 댈러스에 본사를 둔 의료제품 기업이다. 비록 시가총액은 12억 달러에 불과하지만, 소프트 콘택트렌즈 소독 케이스 같은 일부 틈새시장의 강자다. 구명조끼용 밸브는 누가 만드는지 아는지 모르겠다. 아트리온일 가능성이 크다.

22년 전만 해도 아트리온 주식 한 주를 7달러에 살 수 있었다. 최근 주가는 665달러까지 상승해 있다.

이제 아주 쉬운 질문을 하나 해보겠다. “월스트리트에서 아트리온을 담당하는 증권사는 몇이나 될까?” 힌트는 네이선스와 똑같다는 것이다.

맞다. 없다.

S&P 500은 장기간 좋은 성과를 보였지만, 아트리온과 비교해보면 아무 일도 하지 않은 모습이다.

어떻게 그렇게 오랫동안 주가가 이렇게 많이 상승하고 있었는데도 월스트리트의 어느 누구도 이 종목을 분석해볼 생각을 하지 않았을까? 그 이유의 하나는 월스트리트의 투자 은행들과 연관을 맺지 않았기 때문이다.

그렇게 되면 마이너스(-)라기보다 플러스(+) 효과를 가져온다. 그런 기업은 불행한 합병의 대상이 되지 않게 된다. 또는 너무 많은 빚을 지고 있거나, 아니면 싼값에 취득한 것일 수도 있다. 투자 은행이 필요 없는 것은 나쁜 일이 아니다.

금융 위기가 월스트리트에 얼마나 큰 타격을 입혔는지 기억하자. 대형 투자 은행은 예전처럼 큰 연구부서가 필요 없어졌다. 예산도 삭감되었다. 결과적으로, 담당 애널리스트가 없는 기업들이 많아졌다.

4년 전 월스트리트 저널의 칼럼니스트 제이슨 즈바이크는 과거 30년 동안 가장 성과가 좋았던 종목들을 살펴봤다. 그 결과 잘 알려진 대형 기술주와는 거리가 멀었다. 최고의 승자는 뉴욕 워웨이얀다에 본사가 있는 발켐(BCPC)이었다. 이 기업은 “동물 사료를 위한 향료, 훈증 가스, 영양 첨가제”를 만든다.

섹시한 사업이 아니다.

1985년부터 2015년까지, 발켐의 주가는 107,000% 이상 상승했다. 츠바이크는 발켐에 1999년까지 단 한 명의 주요 기관 투자자도 없었다고 강조했다. 당시까지 10년간 연평균 21.3%의 수익률을 기록했었다. 현재 발켐을 담당하는 애널리스트는 총 2명에 불과하다. 50명 이상의 애널리스트가 담당하고 있는 페이스북과 비교해 보라.

매 실적 발표 시즌마다 투자자들은 어떤 기업이 예상을 뛰어넘었는지, 어떤 기업이 부족했는지 등을 보기 위해 모여든다. 하지만 네이선스와 다른 고아 종목들은 아무도 들여다보지 않기 때문에 “투자 컨센서스” 같은 것은 존재하지 않는다. 이것은 투자자들에게 또 하나의 보너스다. 분기별 수익률 게임 걱정하지 않아도 되기 때문이다.

미국 캘리포니아주 웨스트우드에 본사를 둔 전문 화학 기업인 체이스 코퍼레이션(CCF)라는 또 하나의 ‘고아 종목’을 보자. 체이스는 워런 버핏이 좋아하는 스타일의 종목 중 하나다. 유일한 차이점은 현미경으로 들여다봐야 찾아낼 수 있다는 점이다. 체이스는 지속적으로 강력한 현금흐름을 창출하는 조용한 기업이다. 매출 총이익률이 약 35%나 되는 우량 기업이다. 무엇보다도 체이스는 장기 부채가 단 한 푼도 없다.

지난 25년 동안 체이스의 주가는 8,000% 상승했다. 마이크로소프트와 인텔을 이기기에 충분하다. 다시 말하지만 아무도 담당하지 않는다.

이 역시 초소형주는 아니다.

이름이 멋진 U.S. 라임 & 미네랄스(USLM)은 어떨까? 2003년 이후, 30배 이상의 수익률을 기록하고 있다(배당금 포함). 역시 담당하는 애널리스트가 없다. 1990년에 센추리 뱅코프(CNBKA)는 주당 1달러에 거래되고 있었다. 현재는 주당 76달러인데, 그동안 꾸준히 배당금을 지급해 왔다. 역시 담당하는 애널리스트가 단 한 명도 없다.

‘고아 종목’에 주목할 또 다른 이점은 지켜보는 눈이 적기 때문에, 주가가 잘못 책정된 종목을 찾게 될 기회가 더 많다는 것이다. 시장이 효율적이라는 말이 아니라, 다른 이들이 발길이 드문 곳에서 비효율성이 나타날 기회가 더 많다는 뜻이다.

또한, 고아 종목은 상당히 이해하기 쉬운 기업인 경향이 있다. 이들은 종종 대차대조표에 나타나지 않는 부채가 없거나, 전 세계에 지사를 두고 있지 않다. 투자자라면 투자하기 전에 보고서를 읽어 보고 어떤 사업을 하고 있는지 알아봐야 한다.

일반적으로 투자자들이 좀처럼 하지 않지만, 의문이 더 있다면 회사에 전화를 걸어 물어봐야 한다. 경영 상태가 좋은 기업이라면 투자자들과 기꺼이 이야기를 나눌 수 있다. 결국 주주들이 주인이기 때문이다.

워런 버핏과 찰리 멍거가 부를 일군 이전의 가치 투자 방식은 정보 홍수 속의 지금 세상에서는 더 이상 가능하지 않다는 이야기를 자주 듣게 될 것이다. 분명 맞는 말일 수 있지만, 주식시장에는 월스트리트의 레이더가 미치지는 못하는 곳에 많은 기업들이 있다.

다음은 월스트리트의 몇 가지 고아 종목이다.

테네시주 올테와에 본사가 있는 밀러 인더스트리즈(MLR) 밀러 인더스트리즈는 견인 장비를 제작하여 판매한다. 또한 고장난 자동차를 옮기는데 사용되는 레커를 만든다.

도로에서 흔히 볼 수 있는 다단계 자동차 운반차량도 제작한다. 만일 자동차나 트럭을 끌어내거나, 어딘가로 끌고 가야 한다면, 밀러가 만든 장비를 사용하고 있을 가능성이 높다.

밀러 인더스트리즈는 ‘해자’가 넓은 기업의 좋은 사례다. 경쟁업체가 없는 것은 아니지만, 업계를 지배하고 있다.

2000년에 최저치를 기록한 주가는 이후 8,000% 상승했다. 물론 담당하는 애널리스트는 없다.

시뮬레이션스 플러스(SLP)는 제약회사가 신약을 인간이나 동물을 대상으로 시험하기 전에 가상으로 시험해볼 수 있는 시뮬레이션 소프트웨어를 만든다.

이를 통해 제약회사들은 비용을 크게 절감할 수 있다. 시뮬레이션 플러스는 R&D 프로세스를 보다 빠르고 효율적으로 만들어준다. 이는 비용 효율적일 뿐만 아니라, 제약회사들이 시간이 많이 걸리는 규제를 넘는 데 도움이 된다.

이달 초 시뮬레이션스는 매출은 23.8%, 매출 총이익은 26.5% 증가했다고 보고했다. 두 명의 애널리스트가 담당하고 있으며, 최근 S&P 소형주 600 지수에 편입됐다.

텍사스 퍼시픽 랜드 트러스트(TPL)는 화려한 역사를 가지고 있다. 130년 전 텍사스 앤드 퍼시픽 레일웨이(T&P)가 파산한 후 태어났다. T&P의 목적은 남부 대륙횡단 철로를 건설하는 것이었다. 그 이름에도 불구하고, T&P는 캘리포니아까지 철로를 건설하지 못했다.

T&P는 엄청난 빚을 남겼다. 이후 소유했던 350만 에이커의 땅을 담보로 토지 신탁이 결성되었다. T&P의 채권을 보유한 이들에게 새로운 토지 신탁의 주식이 제공되었다. 이후 그 땅에서 원유가 발견되었고, 토지 신탁은 돈을 벌었고, 모든 사람들은 행복했다. 이윽고 1927년 NYSE에서 주식이 상장되었다.(기술적으로 텍사스 퍼시픽 랜드 트러스트는 리츠가 아니라, 토지 신탁이다.)

1995년이 되면서 주당 순이익은 3.5달러가 되었다. 최근 주가는 585달러에 거래되고 있다. 담당 애널리스트는 단 한 명이다.

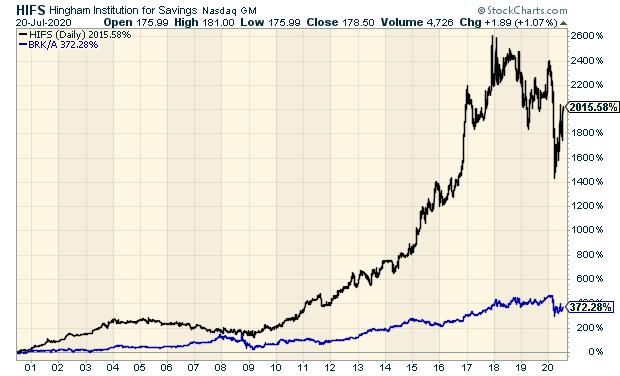

힝햄 인스티튜션 포 세이빙스(HIFS)의 역사는 1834년으로 거슬러 올라간다. 1990년 주식 분할로 조정된 주가는 1달러를 약간 넘었었다. 현재는 178달러에 거래되고 있다. 힝햄은 지난 25년간 꾸준히 배당금을 증액해 왔다. 지난해에는 정기 배당 외에 주당 60센트의 특별 배당을 실시다.

아래 차트에서 힝햄은 검은색 선이며, 파란색 선은 버크셔 해서웨이다.

자료 출처: Crossing Wall Street, “The Home-Run Stocks Wall Street Doesn’t Know About”

This page is synchronized from the post: ‘증권사들이 버린 “고아 종목”에 주목하라.’