워런 버핏은 단지 위대한 투자자만은 아니다. “정부 당국”과도 긴밀하게 연결되어 있다.

따라서 종종 증권 거래 위원회(SEC)의 양해 하에 거래 내용을 적시, 즉 며칠 내에 공개하는 대신 분기 말에 처리하곤 한다.

버핏이 이런 긴 기간적 우위를 활용해 버크셔 해서웨이의 자사주 매입에 이용하고 있을 수 있다.

이런 주장은 “Rational Walk” 블로그에서 처음 나왔다. 버핏의 소유 지분과 버크셔의 유통 주식 수를 포함해 몇 가지를 계산해 보면, 50억 달러 상당의 구멍이 생겼다는 것이다.

이 ‘구멍 난’ 주식이 어디로 갔는지 가장 합리적인 설명은 버크셔의 자사주를 매입했다는 것이다.

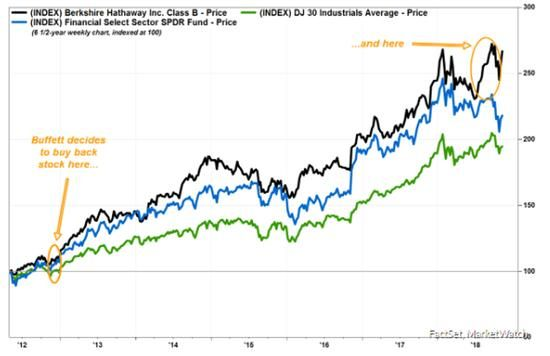

과거, 버핏은 버크셔가 주식시장에서 상당히 할인되어 거래된다면, 기꺼이 자사주를 매입할 용의가 있다고 밝혔다. 처음에 버크셔의 장부가치 대비 1.1배 이하를 기준으로 잡았고, 이후 1.2배로 상향 조정했으며, 최종적으로 모호한 정의이긴 하지만 ‘내재가치’ 이하로 수정했다.

이러한 엄격한 자사주 매입 정책으로 인해, 수년에 걸쳐, 특히 2012년과 2018년을 제외하고 소규모의 자사주 매입에 그칠 수밖에 없었다.

(워런 버핏은 2012년과 2018년을 제외하고 자사주 매입을 거의 하지 않았다.)

1,300억 달러가 넘는 현금 보유고를 보면, 50억 달러의 자사주 매입은 소규모 거래로 치부될 수 있다. 하지만 그렇다고 중요하지 않다는 뜻은 아니다.

주식시장이 다시 흔들리고 버크셔의 주가도 그에 편승한다면, 더 큰 규모의 자사주 매입이 진행될 수 있다. 올해 워런 버핏의 소극적인 입장을 보면, 또 한차례의 하락에 대비하고 있다고 볼 수도 있다.

버핏이 자사주 매입에 나선 것이 사실이라면, 올바른 조치다. 올해 초 주식시장이 급락했을 때, 버크셔 주가는 장부가치의 1.2배 이하고 떨어졌다.

주식시장이 반등에 성공하는 동안 버크셔는 그보다 저조한 성과를 거두었다. 그러는 와중에 버크셔의 투자 포트폴리에서 주가가 급등한 애플의 비중이 40% 이상으로 급등했다.

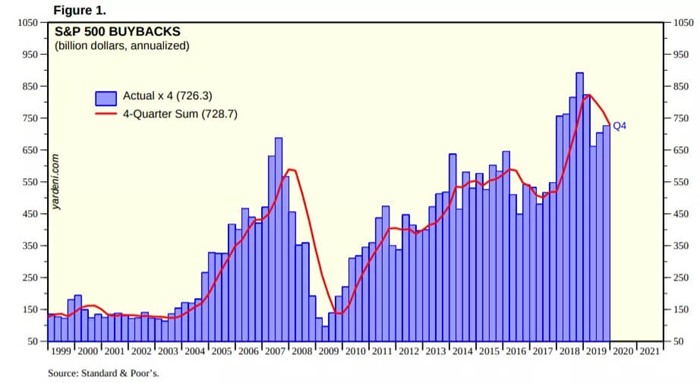

버크셔와 비교해, 대부문의 기업은 무분별하게 자사주 매입에 나서왔다. 가치나 가격을 거의 고려하지 않고 자사주를 매입했다. 종종 사상 최고치에서 자사주를 매입하기도 했다.

그 정점에서는, 기업의 자사주 매입 규모가 배당금 규모를 넘어서기도 있다.

(최근 몇 년 동안 자사주 매입이 급증하면서, 많은 기업들이 위기를 대처할 현금 쿠션을 갖추지 못했다.)

충격적일 정도로 많은 기업들이 돈을 빌려다가 자사주 매입에 사용했고, 대차대조표에 부채 부담을 더했고, 위기에 대비하지 못했다.

그렇기 때문에 그런 기업들이 현금흐름을 보존하기 위해 올해 자사주 매입을 중단한 것이다. 그리고 정부의 지원을 받거나, 노동자들을 정리해고한 기업들에게는 자사주 매입이 정치적으로 독이 되었다.

그렇게 됨에 따라, 소수의 우량 기업들에게만 계속 자사주 매입에 나설 수 있는 있는 능력을 갖추게 되었다. 버크셔도 그중 한 기업이다.

버크셔가 50억 달러 상당의 자사주를 매입했는지는 아직 확실하지 않다. 만일 사실이라면, 버핏은 버크셔의 주가가 매력적이 될 때까지, 그리고 최악의 코로나19 대유행으로 인한 불확실성이 지나가기를 기다렸던 것이다.

이것이 바로 워런 버핏의 투자 방식이다.

자료 출처: CCN, “Berkshire’s Rumored $5 Billion Trade Is Classic Warren Buffett”

This page is synchronized from the post: ‘워런 버핏의 전형적인 투자 방식 - 기다림’