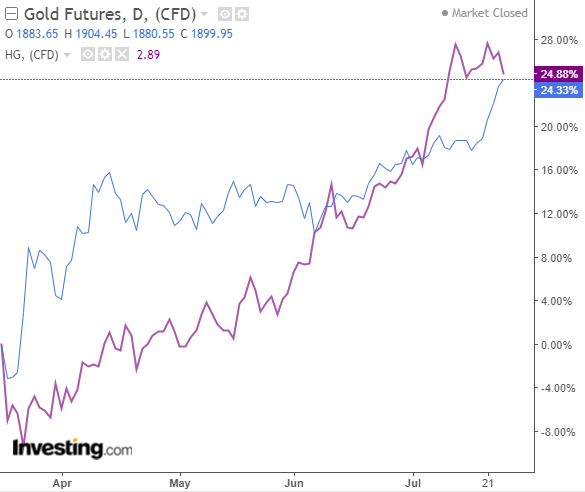

구리 가격과 금 가격 사이에는 서로 관계가 있다. 하나가 상승하면, 다른 하나가 하락하는 경향이 있다는 의미다. 예를 들어, 경기 침체기에는 투자자들이 안전 피난처를 찾으면서 금 가격이 상승한다(지금처럼). 제조업과 건설업이 부진해지면 구리 가격이 하락한다. 하지만 현재 이례적인 상황이 빚어지고 있다. 과거의 관계를 벗어나 함께 상승하고 있는 모습이다.

구리 가격은 지난 6월 톤당 6000달러를 돌파해 3월 하순 이후 약 30% 상승했다. 금 가격은 이달 들어 온스당 1800달러를 넘어서면서 2011년 기록한 사상 최고치에 근접하고 있다(이 글을 옮기는 시점에서 약 1,899달러).

많은 애널리스트들은 올해 혹은 내년에 2,000달러를 넘어설 수도 있다고 생각한다. 전 세계가 코로나19로 휘청거리고 있고, 경제 전망도 불투명하며, 회복세가 나라마다 다르며 고르지 못하고 있다. 이것이 지금까지 금과 구리에 베팅 한 사람들에게 승리 공식이 돼주고 있다.

이미 상당히 상승한 금 가격은 최근 들어 다시 힘을 내기 시작했다. 미국과 중국 간의 무역전쟁으로 경제 성장 전망이 흐려지면서 2018년 말 상승세가 시작됐다. 미국의 금리 하락은 10년 만기 물가 연동 국채 금리 하락으로 이어졌고, 금 가격 상승에 힘을 보탰다. 2018년 11월부터 2019년 말까지 금 가격은 약 25% 오른 1,515달러를 기록했다.

이후 코로나19 대유행은 금 가격을 훨씬 더 높은 아찔한 수준까지 밀어올리고 있다. 바이러스가 미국과 브라질 같은 거대 경제를 계속해서 유린하고 있는 상황에서, 투자자들은 경기 침체가 장기화될 것으로 우려하면서 안전 피난처를 향해 달려가고 있다. 올해 상반기 금 관련 ETF로 유입된 자금은 400억 달러로 기록적인 수준을 기록했다.

미국 달러가 약세를 보이면서, 다른 통화국의 투자자들이 더 저렴하게 금을 살 수 있게 되었다. 초저금리도 한몫했다. 제롬 파월 미국 연방 준비제도 이사회 의장은 지난 6월 “금리 인상은 전혀 생각하고 있지 않다.”라고 밝힌 바 있다.

바이러스에 가장 먼저 타격을 입은 중국은 회복도 가장 일찍 시작했다. 중국은 세계 최대 금 소매 시장이며, 사람들이 더 많은 금 쇼핑에 나서면 가격 상승에 보탬이 될 것이다.

올해 구리 가격의 상승세는 더 두드러질 전망이다. 지난 1월부터 3월 중순까지 중국 전역으로 코로나19가 확산될 당시에는 25% 이상 하락하기도 했다. 중국이 세계 구리 소비량의 약 절반을 담당하기 때문이다.

하지만 이제 중국이 경제를 다시 부흥시키려고 투자를 촉진하고 있다. 씨티그룹이 사용하는 구리 수요 지표에 따르면, 6월 중국의 구리 수요는 전년 동기 대비 5.5% 증가해, 2년 내 가장 큰 폭으로 증가했다.

하지만 중국이 위기에서 회복하기 위해 투자하고 있기 상황에서도, 미국인들은 여전히 바이러스와 씨름하고 있다. 남아메리카에 집중되어 있는 구리 생산도 바이러스의 영향을 받고 있다.

바이러스로 인해 페루의 일부 구리 광산들이 문을 닫았고, 최근에야 생산을 재개하는 수준에 그치고 있다. 노동 인력을 줄여 광산을 운영하고 있는 칠레의 경우, 필요한 유지 보수를 연기했기 때문에 앞으로 몇 달 안에 공급을 제한적일 수 있다. 그리고 광부들이 파업에 나선다면, 생산이 더욱 위축될 수 있다.

한 곳이 생산을 재개하면, 다른 곳이 문을 닫고 있는 상황에서, 구리 생산이 어떻게 될지는 불투명하다. 또한 구리 가격의 전통적인 엔진인 강력한 세계 경제 성장 역시 털털거리고 있다. 미국에서 코로나19가 계속 확산되거나, 다른 곳에서 다시 바이러스가 발생하게 되면, 가전제품, 자동차, 기타 구리에 의존하는 제품 수요를 더욱 위축시킬 수 있다.

7월 21일, 유럽연합은 경기 부양책에 동의했다. 그리고 중국 이외 국가들이 구리가 필수인 전력망과 태양광 시설에 투자하면서 구리 수요를 증가시킬 수 있다.

금 가격의 상승 랠리는 훨씬 더 지속적일 수 있다. 미국의 높은 부채 수준이 달러를 압박하고 있고, 금리는 제로(0)에 가까운 등 2020년대를 관통할 여러 요인들 때문이다. 따라서 하늘을 향한 여정이 아직 많이 남아있을 수 있다.

자료 출처: The Economist, “Unusually, copper and gold prices are rising in tandem”

This page is synchronized from the post: ‘“금과 구리” 나란히 상승, 상당히 이례적’