• 2008년 연구에 따르면, 기관 투자자들의 펀드 투자 기술이 떨어지는 것으로 나타났는데, 투자한 펀드의 이후 수익률을 이전보다 떨어졌고, 환매한 펀드의 수익률은 이전보다 높아졌기 때문이다.

• 우리는 펀드의 자금 유입/이탈을 기준으로 뮤추얼 펀드 투자자들의 펀드 투자 능력을 조사했다.

• 미국 주식형 펀드를 대상으로 한 이번 조사 결과, 투자자들은 과거 3년 동안 수익률이 저조했던 펀드는 환매하고, 과거 3년 동안 수익률이 우수했던 펀드로 갈아타는 경향이 있었다.

• 하지만 기관 투자자들의 경우와 마찬가지로, 투자자들의 투자로 자금이 “유입된” 펀드의 수익률이 투자자들의 환매로 자금이 “이탈된” 펀드의 수익률보다 저조했다. 펀드의 생존 여부를 감안했을 경우에도, 자금 유입/이탈 후 자금 이탈 펀드가 유입 펀드보다 약간 더 좋은 수익률을 올릴 가능성이 높았다.

• 이 조사 결과는 펀드의 투자/환매 결정에 과거의 수익률 하나만을 근거로 삼아서는 안된다는 사실을 다시 한 번 되새기게 해준다.

#

투자자들의 펀드 투자 능력은 얼마나 좋을까? 연구 결과는 좋지 않다고 말한다. 예를 들어, 약 3,700곳의 대형 투자 기관을 대상으로 한 연구 결과에 따르면, 자원과 정보가 풍부한 기관 투자자들이 과거 몇 년 동안 벤치마크 대비 저조한 성과를 올린 펀드는 환매하고, 우수한 성과를 올린 펀드로 갈아타는 경향을 보였는데, 이후 몇 년 동안 투자한 펀드는 오히려 저조한 성과를 보인 반면, 환매한 펀드는 우수한 성과를 보였다고 한다.

이러한 추세가 주로 일반 투자자들이 투자하는 뮤추얼 펀드에도 적용될까? 투자 결과가 공개되는 투자 기관들과 달리, 뮤추얼 펀드의 자금 흐름은 수백만이 넘는 투자자들에 의해 결정되고, 그 과정에서 수없이 많은 투자와 환매가 이뤄지기 때문에 평가하기가 훨씬 더 힘들다. 하지만 펀드의 자금 유입/이탈 동향을 대신해 사용할 수 있다.

뮤추얼 펀드 투자자

#

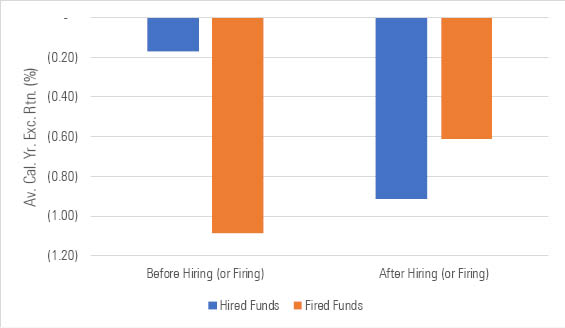

미국 주식형 펀드를 전년도 자금이 유입된(hiring) 펀드군과 자금이 이탈한(firing) 펀드군으로 나누고, 이후 이 두 군의 벤치마크 대비 수익률을 조사한 결과, 자금 유입 펀드군의 수익률이 떨어진 반면, 자금 이탈 펀드군의 수익률은 향상된 것으로 나타났다(아래 차트 참조).

사례 1 - 미국 주식형 펀드: 자금 유입/이탈 이전 및 이후의 벤치마크 대비 연평균 수익률(1996.1.1. ~ 2018.12.31.)

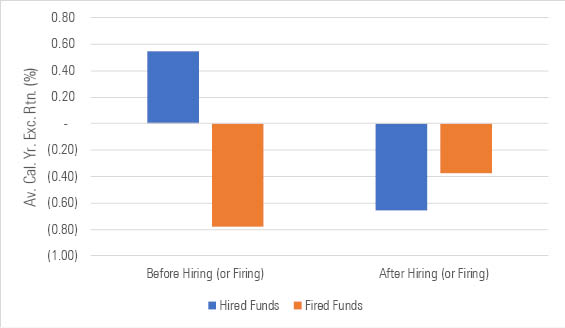

이 결과는 범위를 모든 주식 대신 한 가지 부문으로 좁혔을 경우에도 비슷했다. 가장 오래된 주식군이 다른 주식군에 비해 평균적으로 저렴한 경향이 있으며, 이것이 위 사례 1의 수익률보다 높은 이유일 가능성이 크다.

사례 2 - 미국 주식형 펀드: 가장 오래된 주식으로 구성된 펀드들의 자금 유입/이탈 이전 및 이후의 벤치마크 대비 연평균 수익률(1996.1.1. ~ 2018.12.31.)

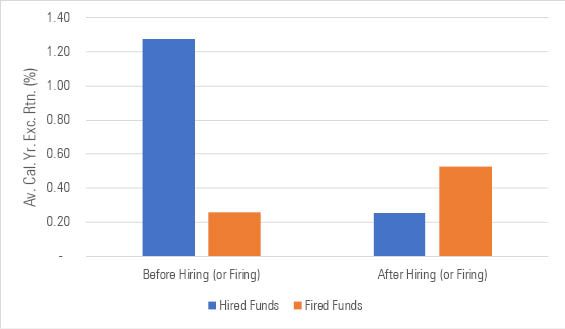

위에서 자금 유입/이탈 펀드군 공히 벤치마크 대비 수익률이 마이너스(-) 영역에 있는 이유는 펀드들은 운용 과정의 모든 비용을 감안해야 하는 반면, 벤치마크는 수수료 같은 것이 없기 때문이다. 그에 따라, 펀드의 비용을 감안하지 않은 상태에서 자금 유입/이탈 펀드군의 수익률을 벤치마크와 비교해본 결과도 위에서와 비슷했다.

사례 3 - 미국 주식형 펀드: 가장 오래된 주식으로 구성된 펀드들의 자금 유입/이탈 이전 및 이후의 벤치마크 대비 연평균 수익률(1996.1.1. ~ 2018.12.31.)

주의 사항

#

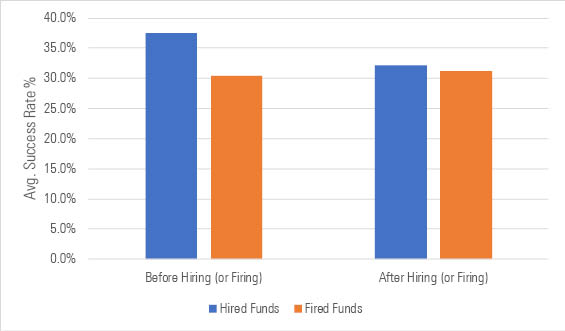

이 조사 결과만 보면, 뮤추얼 펀드 투자자들이 펀드에 투자하는 기술이 부족하다고 할 수 있지만, 주의할 사항이 있다. 자금 이탈 펀드군의 벤치마크 대비 초과 수익률은, 수익률이 저조한 펀드들이 중간에 합병되거나 청산되어 조사에 반영되지 않았기 때문에, 생존 편향의 영향을 더 크게 받았다는 점이다. 자금 이탈 펀드군에는 이런 (저조한 실적과 자금 이탈로 인해) 사라진 펀드들이 더 많았다.

따라서 성과의 척도를 벤치마크 대비 초과 수익률이 아니라 성공률(즉, 벤치마크보다 우수한/저조한 수익률을 올린 펀드의 숫자를 전체 펀드 숫자로 나눈 값)로 바꿔 조사해 보았다. 그 결과, 자금 “유입” 펀드군이 “이탈” 펀드군보다 여전히 조금 더 우수한 수익률을 올렸다(아래 차트 참조).

사례 4 - 미국 주식형 펀드: 투자/환매 이전 및 이후의 벤치마크 대비 평균 성공률(1996.1 ~ 2018.12)

요점

#

투자자들이 펀드 투자/환매 결정을 내릴 때 펀드의 과거 수익률에 큰 비중을 두는 것으로 보이지만, 정확히 그렇다고 단정할 수는 없다. 펀드들은 과거 우수한 수익률을 올렸으면 향후 저조한 수익률로 바뀌는 경향이 있으며, 그 반대의 경우도 마찬가지였다. 과거 수익률은 단지 출발점에 불과하기 때문에 투자자들은 수수료 같은 예측 가능한 요인들을 전부 감안해 펀드의 투자/환매를 결정해야 할 것이다.

아이러니하게도, 투자자들이 실용적인 측면에서 과거 수익률을 고려해야 할 필요가 있는데, 그 이유는 다른 투자자들도 계속해서 과거 수익률에 관심을 가질 가능성이 크기 때문이다. 결과적으로 투자자들의 관심이 펀드의 미래 생존 가능성과 관련이 있고, 이는 다시 투자자의 성공 확률에 영향을 미친다. 달리 말하면, 수익률이 저조한 펀드는 사라질 가능성이 높으며, 사라진 펀드는 성공할 방법이 없기 때문에, 자금이 “유입된” 펀드의 성공률이 “이탈된” 펀드보다 약간 더 높은 이유다.

투자자들은 과거 수익률을 보다 넓은 맥락에서 고려하는 것이 더 좋으며, 과거 수익률만 놓고 펀드의 투자/환매를 결정해서는 안 된다.

자료 출처: Morning Star, “Think Twice Before You Ditch That Laggard Fund in Your Portfolio”

This page is synchronized from the post: ‘왜 내가 팔면 오르고, 내가 사면 내릴까?’