#

최근 들어 흥미로운 괴리가 일어나고 있다. 연초부터 상승 중인 유가와 그에 비해 뒤처지고 있는 에너지 주식이 그렇다. 과거 유가와 에너지 주식 간의 긴밀한 상관관계와는 눈에 띄게 달라져가고 있다. 설명을 하자고 한다면, 현재의 유가상승은 일시적인 지정학적 우려 때문인 반면, 에너지 주식의 주가는 장기적으로 유가 약세를 반영한 것이라고 볼 수 있다. 또한, 에너지 주식은 여전히 낮은 천연가스 가격과도 관련이 있다. 아래 9개 차트는 이 같은 괴리와 에너지 부문의 동향을 잘 보여준다.

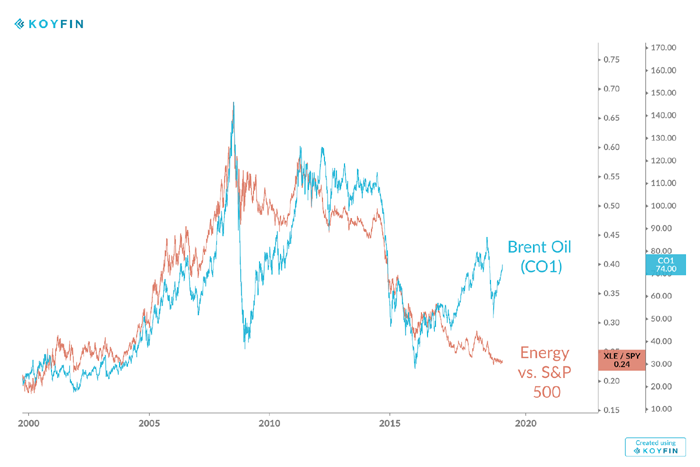

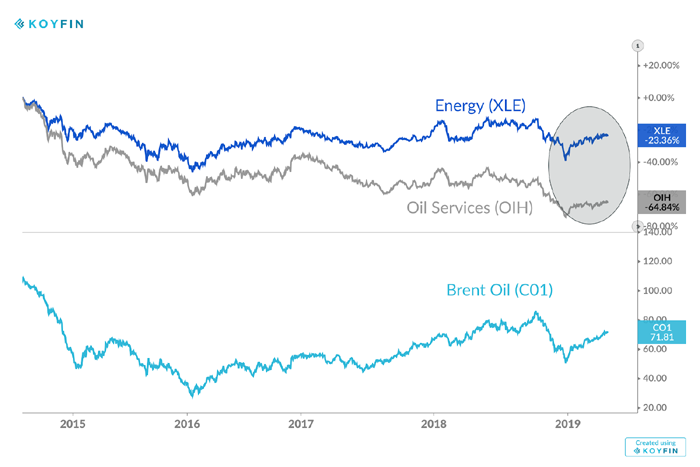

(1) 유가와 에너지 부문 상대 수익률의 차이가 벌어지고 있다.

#

2016년 이후 유가와 에너지 부문의 상대 수익률이 동떨어지기 시작했다. 유가는 2016년 저점에서 상승했지만, 에너지 부문은 S&P 500 대비 신 저점을 기록했다. 차트만 놓고 보면, 두 자산이 곧 수렴할 것이라고, 즉 유가가 낮아지거나 에너지 부문의 주가가 상승할 것이라고 생각하기 쉽다. 하지만 시장의 역학 관계를 면밀히 살펴보면, 이 괴리기 더 확대될 가능성이 있고, 에너지 부문의 주가 상승으로 타결될 가능성은 희박함을 알 수 있다.

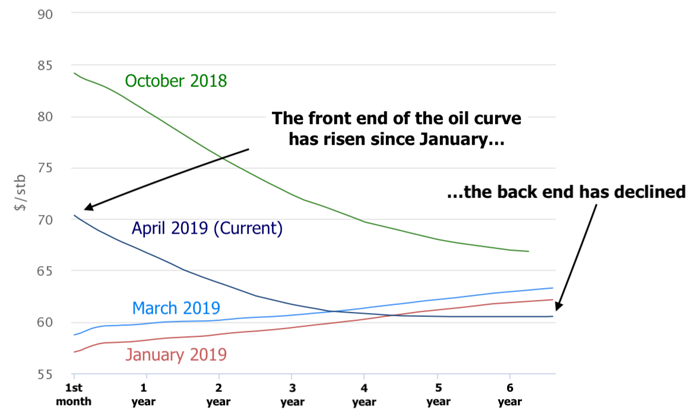

(2) 유가상승은 지정학적 문제를 반영해 유가 곡선의 전단에 영향을 주고 있지만, 후단은 여전히 고정되어있다.

#

유가 곡선의 전단을 나타내는 벤치마크(브랜트 유) 유가는 2019년을 시작으로 상승세를 보이고 있다. 유가는 이란과 베네수엘라의 지정학적 우려로 인해 1월부터 3월까지 32% 상승해 10년 내 최고의 상승률을 기록했다. 미국 정유 업체들은 지난 5~10년 동안 베네수엘라산 원유 수입을 줄여왔지만, 베네수엘라산 원유는 미국이 사실상 수입을 금지한 3개월 전부터 가장 저렴한 옵션으로 남아 있다.

브랜트 유 선물 곡선이 백워데이션 상태가 되면서, 유가 곡선의 후단은 1월 이후 고정되어 있다. 유가 곡선의 후단은 단기적인 요인에 영향을 덜 받으며, 유가에 대한 시장 참여자들의 장기적인 시각을 보여준다. 주가는 기업의 미래 수익성을 보여주는 지표이기 때문에, 에너지 기업의 내재 가치는 유가 곡선의 후단에 의해 움직인다.

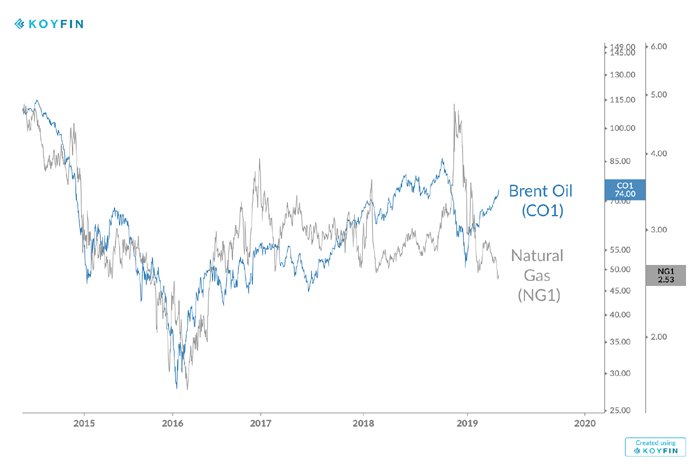

(3) 유가는 연초 대비 상승하고 있지만, 천연가스 가격은 최저 수준이다.

#

에너지 주식은 유가뿐만 아니라 천연가스 가격에도 영향을 받는다. 유가는 반등한 반면, 천연가스 가격은 여전히 낮다. 최근월 천연가스의 선물 가격은 2.48달러로, 2016년 이래 가장 낮은 수준이다. 천연가스는 유가 곡선의 전단에 영향을 미치는 지정학적 긴장에도 영향을 받지 않는다.

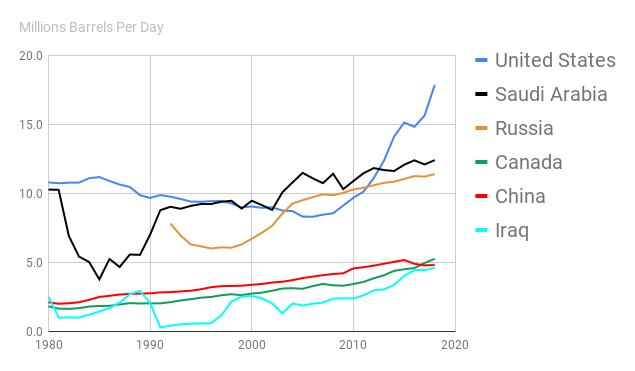

(4) 미국의 원유 생산 증가로 원유 공급이 견조 하게 유지되고 있다.

#

지정학적 공급 문제가 지속되지 않는 한, 단기적으로 유가상승 여력은 제한적이다. 비 OPEC 산유국들이 원유 생산량을 늘리면서, 공급 통제를 통한 OPEC의 유가상승 능력이 현저하게 줄어들었다. 특히 미국의 셰일 원유 생산량 증가로 인해, 공급 역학이 크게 변했다. 현재 미국은 세계 최대 원유 생산국이다.

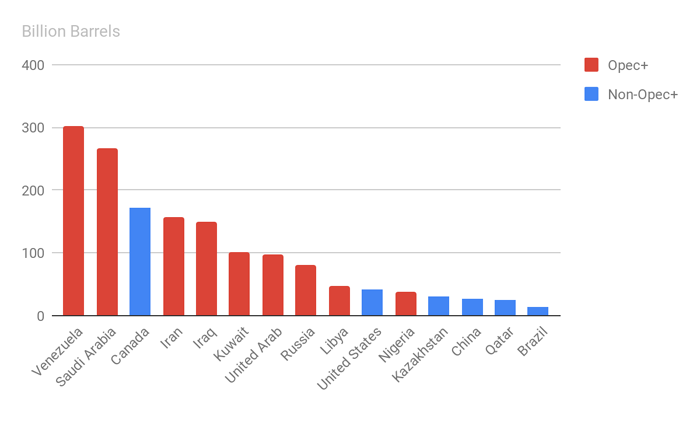

(5) OPEC 국가들이 원유 매장량을 통제하고 있다.

#

장기적으로, OPEC 국가들이 가장 큰 원유 매장량을 관리한다. 미국 에너지 정보국의 추산에 따르면, 미국의 원유 생산량 증가를 비롯해 여러 이유로 향후 5년 동안 원유 공급이 증가할 것이라고 한다. 그럼에도 10년 이상을 놓고 볼 때, 원유 공급은 OPEC의 생산에 의해 좌우될 것이다.

(6) 원유 서비스같이 자본 지출에 의존하는 에너지 주식이 에너지 부문 전체보다 저조한 성과를 보였다.

#

에너지 부분 내 하위 부문별로 볼 때, 주목할 가치가 있는 몇 가지 추세가 있다. 성과 면에서, 원유 및 천연가스 생산에 가장 큰 영향을 받는 기업들이 저조한 성과를 보였다. 원유 서비스 부문이 에너지 부문 전체에서 가장 저조한 성과를 보였다. 원유 생산 업체들은 생산 확대보다는 수익성에 초점을 맞췄고, 그로 인하 원유 탐사 및 서비스 투자에 의존하는 원유 서비스 부문이 큰 타격을 입었다.

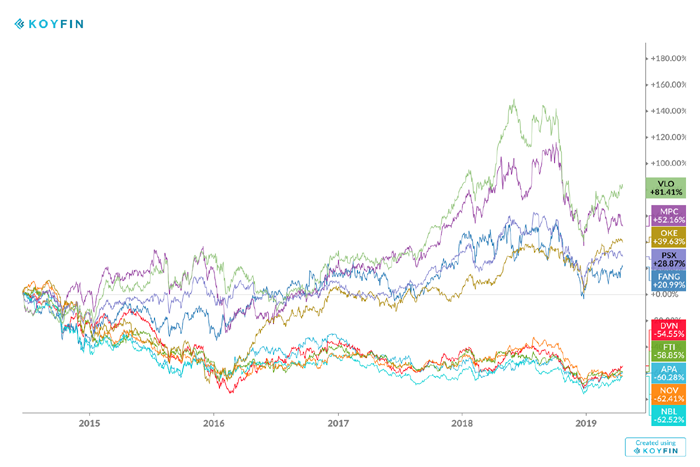

(7) 2014년 유가가 고점에서 하락하기 시작한 후, 정유 회사와 MLP 등 경기 방어주가 시장보다 좋은 성과를 보여 왔다.

#

다른 에너지 주식보다 정유 회사들이 장기적인 유가 침체를 훨씬 더 잘 견뎌왔다. 유가가 고점을 기록했던 2014년 이후, XLE에서 가장 수익률이 높은 주식은 정유 회사들(VLO, MPC, PSX)과 MLP 1곳(OKE) 및 E&P 1곳(FANG) 이었다.

최악의 수익률을 기록한 주식은 E&P 3곳(DVN, APA, NBL), 원유 서비스 1곳(FTI) 및 장비 1곳(NOV) 이었다.

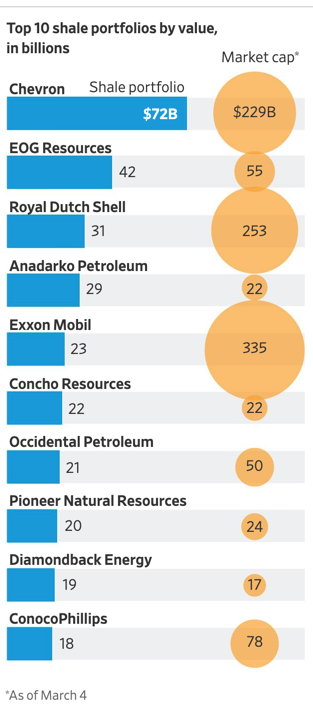

(8) 에너지 부문의 통합이 진행되면서, 셰일 원유 생산량이 높은 기업들이 인수 대상이 되고 있다.

#

지난 유가 하락 시부터 에너지 부문의 통합이 진행되기 시작했다. 최근 쉐브론(CVX)이 아나다코(APC)를 500억 달러에 인수하면서, 규모의 경제를 통해 앞으로 있을 저유가 패러다임을 헤쳐나가기 위한 업계의 추세를 잘 보여주고 있다. 이번 인수가 완료되면, 쉐브론은 약 1,000억 달러의 셰일 자산을 보유하게 돼, 미국 내 최대 셰일 원유 생산업체가 될 전망이다. 이런 대형 원유 업체들의 방향 전환은 대형 탐사 개발 계획 투자 중 이들의 비중이 10년 전 49%였던 것에서 2014년 이후 78%가 되면서 이미 시작되었다.

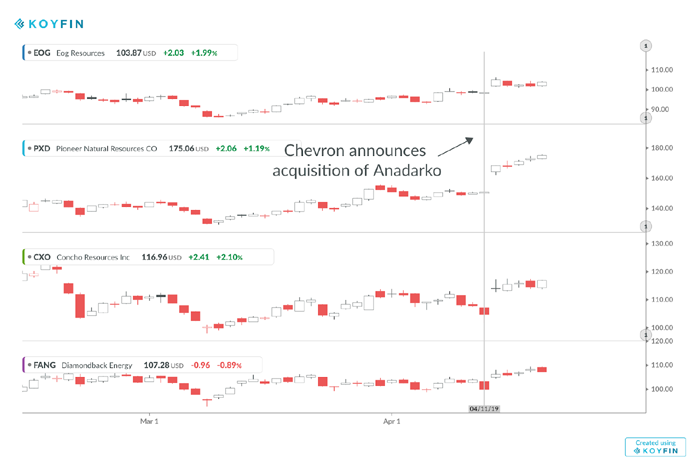

(9) 쉐브론이 아나다코 인수를 발표한 후, 매력적인 셰일 자산을 보유한 중형주들이 상승 랠리를 펼치고 있다.

#

아나다코 인수 발표로 셰일 원유 생산량이 많은 중형 E&P 기업들의 주가가 갭 상승했고, 그 이후로도 상승 랠리를 펼치고 있다. 투자자들은 매력적인 기업들에 대한 전략적인 인수가 계속될 것으로 확신하고 있는 모습이다.

비 OPEC 산유국들의 생산량 증가와 세계 경제 성장 둔화로 인한 수요 정체로 인해, 주가는 중기적으로 상승이 제한적일 가능성이 높다. 이런 환경에서 에너지 부문은 전체적으로 시장보다 나은 성과를 보일 가능성은 낮다. 개별 주식으로 볼 때, 장기적으로 유가 하락세를 헤쳐 나갈 수 있는 재무 상태가 양호한 대형주(XOM, CVX)에 초점을 맞추는 것이 바람직해 보인다. 베타 노출을 높이고 싶다면, 셰일 관련 중형주(EOG, PXD, CXO & FANG) 같이 인수 가능성이 높은 주식을 고려해 볼 수 있다.

자료 출처: Koyfin, “The Disconnect Between Energy Stocks And Oil Prices”

This page is synchronized from the post: ‘유가와 에너지 주식의 괴리’