미국 달러로 담보된다고 주장하는 이 급성장 중인 디지털 통화가 암호화폐 시장 변동성의 원인이 되고 있다. 문제는 미국 달러로 담보된다는 확실한 증거가 없는데 있다.

미국 달러와 연계가 주된 장점인 테더(Tether)는 진해 극적 상승을 거듭했다. 일간 거래량 약 30억 달러 규모로, 50억 달러였던 비트코인 다음이었다. 블록체인 연구기관 체이널리시스(Chainalysis)의 최근 연구에 따르면, 테더가 은행과 거래 관계 유지에 곤란을 겪고 있는 암호화폐 기업들의 “암호화폐 은행”이 되고 있으며, 이를 유동성 조달 및 자산 보관 수단으로 이용하고 있다고 한다.

테더가 이런 역할을 담당한 이유는 달러와의 연계성 때문이었던 것으로 보인다. 심한 가치 변동성을 보이는 다른 암호화폐와는 달리, 1테더는 일반적으로 1달러 상당의 가치를 지닌다. 일종의 디지털 달러 대체재 역할을 하는 것이다. 이렇기 때문에 테더는 약 25억 달러 상당의 유통 코인에 상응하는 달러를 보유하고 있어야 한다.

하지만 테더는 그 같은 보유고를 보여주는 어떤 증거도 내놓지 못하고 있다. 테더를 통제하는 회사가 이 보유고를 유지하고 있다고 하지만, 어느 곳의 어느 은행을 이용하고 있는지도, 어떻게 관리하고 있는지도 밝힌 바가 없다.

지난해 테더는 뉴욕 소재 회계사무소 프리드먼 LLP.를 통해 달러 보유고에 대한 감사를 실시했다. 이를 통해 예비 보고서를 발표했지만, 테더는 최종 감사가 완료되기 전에 프리드먼과의 관계를 해지했다고 발표했다. 프리드먼은 논평을 거부했다.

테더의 CCO 레오나르도 리얼(Leonardo Real)은 그 이후로 감사 업무를 다시 할 평판 있는 회계 사무소를 찾는데 어려움을 겪고 있다고 밝혔다. 프리드먼과의 계약을 해지한 이유에 대해서는 답하지 않았다.

리얼은 “우리는 숨길 게 아무것도 없다. 관리인을 두고 어딘가의 어두운 지하실에서 돈을 짚이는 데로 꺼내오는 것이 아니다.“라고 덧붙였다.

6 월 테더는 전 연방 수사 국장 루이스 J. 프리(Louis J. Freeh)가 공동 설립한 법률 회사 프리, 스포 킨 & 설리번(Freeh Sporkin & Sullivan LLP)과 계약을 맺었다. 하지만 비판자들이 지적한 이 보고서는 감사 보고서가 아니며, 이 법률 회사는 달러 보유고를 확인하기 위해 접촉한 은행을 밝히지 않았다. 이 법률 회사의 선임 파트너 유진 설리번(Eugene R. Sullivan)은 이 보고서로 충분하다고 하면서 논평을 거부했다.

리얼은 달러 보유고에 대한 더 많은 증거를 공개할 계획이라고 말했다.

테더가 만들어지는 불투명한 방법은 또한 투자자와 시장 참가자들 사이에 우려를 불러일으키고 있다. 다른 암호화폐들과는 달리, 테더는 정해진 유통량이 없다. 이론적으로 수요에 따라 신규 발행이 이어지는 것이다. 암호화폐 거래소 비트파이넥스가 테더에 신규 토큰을 주문하고, 테더의 은행 계좌에 달러 또는 유로를 송금한다. 그러면 테더는 신규 토큰을 비트파이넥스로 보내고, 이 테더가 투자자들에 돌아가는 식이다.

투자자들은 이 과정을 거의 들여다볼 수 없다. 비트파이넥스는 테더와 소유 및 관리를 공유하며, 테더가 토큰을 발행하는 유일한 주체다.

프로그래머이자 “Attack of the 50 Foot Blockchain”의 저자인 데이비드 제라드(David Gerard)는 “테더는 일종의 암호화폐 거래의 중앙은행이다. 하지만 아직까지 우리가 예상하는 합리적이고 책임감 있는 금융 기관으로서의 역할을 수행하지 못하고 있다.”라고 말한다.

비트파이넥스의 홍보실장 캐스퍼 라스무센(Kasper Rasmussen)은 테더가 은행도 아닐뿐더러 은행 역할을 하려고도 하지 않지만, “관련 법률 및 규정”을 준수하고 있다고 말한다.

비트코인이 소개되고 10년 동안, 암호화폐 시장은 엄청난 성장을 거듭해, 유통 자산의 가치는 약 2,160억 달러에 달하고 있다. 하지만 거래 시장은 급락했고, 변동성이 심하다.

거래소들은 거래 데이터를 공유하지 않으며, 서킷 브레이커나 기타 거래 중지 수단이 없으며, 헤지 거래 수단 또는 다른 정교한 베팅 수단이 제한되어 있다. 더욱이, 그러한 거래소 중 상당수는 은행 계좌를 유지하는 데 어려움을 겪고 있다. 은행들이 암호화폐 산업과 연관되기를 꺼리고 있기 때문이다.

테더는 자사의 암호화폐가 디지털 통화의 속도와 익명성을 보장하면서 달러 같은 안전성이 있기 때문에 시장의 변동성을 해결할 수 있는 수단이라고 홍보해 왔다.

이런 홍보는 효과가 있었다. 테더의 시장 가치는 지난 18개월 동안 꾸준히 증가해, 2017년 초 약 1,000만 달러이던 것이 24억 달러까지 커졌다. 이로 인해 전체 암호화폐 시장과 중요한 연골고리를 맺게 되었다.

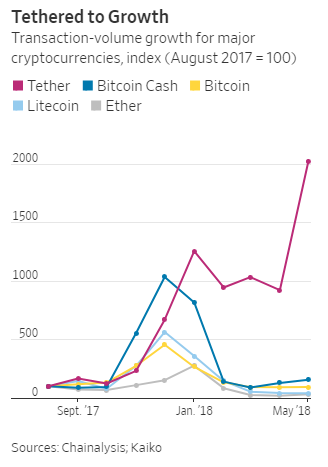

체이널리시스에 따르면, 2017년 10월부터 2018년 3월 사이 테더 기반 거래량은 15배 이상 증가했다고 한다. 한편, 미국 달러 기반 거래량은 같은 기간 3배 증가했다.

결과적으로, 테더는 유동성의 핵심 원천이 되었다. 리서치 사이트 크립토컴페어에 따르면, 이번 여름 테더가 비트코인 거래량의 80%를 차지했다고 한다. 올 초에는 비트코인 거래량에서 약 10%를 차지했을 뿐이었다.

테더의 거래량 중 거의 절반은 시장 최대 거래소 중 일부를 비롯한 테더를 받는 소수의 거래소에서 이뤄졌다.

일부 투자자들은 테더가 암호화폐 시장 내에서 시스템적으로 중요해지고 있다고 말한다. 베이징 소재 디지털 자산 투자 회사 레저 캐피털(Ledger Capital)의 관리 파트너 딩안 페이(Ding’An Fei)는 “이 시장에는 실패할 경우, 파국을 면치 못할 존재가 몇 있다. 그중 하나가 테더다.”라고 말한다.

체이널리시스 또한 테더 거래가 더 작고, 더 투기적인 디지털 통화에 점점 더 집중되고 있으며, 어떤 자산을 싼값에 매입한 후 과장된 소문을 퍼뜨려 가격을 띠운 다음 이익을 남기고 되파는 “펌프 앤 덤프(pump and dump)”의 도구로 사용되고 있음을 보여주는 신호라고 밝혔다.

보고서에 따르면, 테더를 통한 EOS와 NEO 같은 비교적 새로운 토큰들 거래량이 전체 테더 거래량의 약 20%를 차지할 정도로 증가했다고 한다.

미 증권 거래 위원회는 최근 비트코인 기반 ETF 승인을 거부한 바 있으며, 그 이유로 디지털 통화가 비트코인 시장 조작에 사용되고 있다는 가능성을 제기한 연구들을 인용하면서, 테더를 지목한 바 있다.

테더의 리얼은 그러한 주장에 반대한다면서, “이러한 변동성을 가능케 한 것은 결코 테더가 아니다.”라고 밝혔다.

<출처: The Wall Street Journal, “The Mystery Behind Tether, the Crypto World’s Digital Dollar”>

늘~~ 읽어 주셔서 감사드립니다 ^ㄴ^

This page is synchronized from the post: ‘암호화폐 세계의 디지털 달러, 테더의 미스터리 - WSJ’