중국의 주식 시장은 상하이 종합지수 기준으로 연초 대비 25% 가까이 상승하면서, 2019년 세계에서 가장 주목받는 시장으로 떠오르고 있다. 이는 각각 약 11% 상승한 미국(S&P 500)과 세계(MSCI World Index) 주식 시장에 비해 두 배가 넘는 수준이다.

이 같은 두 자릿수 수익률은 수개월간 하락을 거친 끝에 나타난 것이다:

지난 수요일 상하이 종합지수는 다시 1%가량 상승하면서, 베스포크 인베스트먼트 그룹의 저스틴 월터스는 과매도 상태에 있다고 주장했다. 그러면서도 중국 주식 시장은 완전히 강세장 모드에 있으며, 계속 상승할 가능성이 높다고 말한다. 역사적으로 강세장은 평균 205거래일 동안 112.6% 상승했었다. 그리고 중국 주식 시장은 모멘텀을 잘 타는 특징이 있기 때문에, “상하이 종합지수 역시 이제 막 추세에 올라탄 것일 수 있다.”라고 덧붙였다.

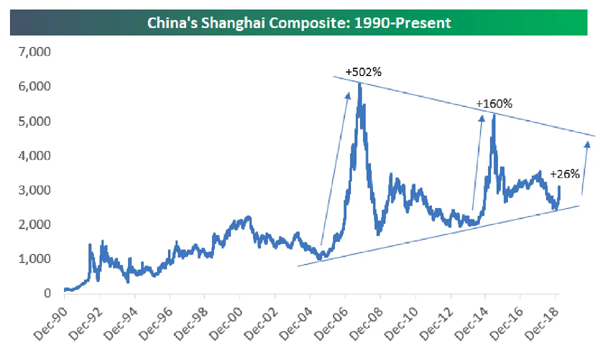

아래 베스포크의 차트에 나와 있듯이, 2006~2007년 고점까지 520% 상승과 2014년과 2015년 160% 상승한 것에 비하면, 현재 26% 상승은 미미할 따름이다:

실제 월터스에 따르면, 중국 주식 시장은 연초 상승 추세로 시작하면, 나머지 기간 동안에도 이 추세를 유지하는 경향이 있다고 한다. 그 반대의 경우도 마찬가지다.

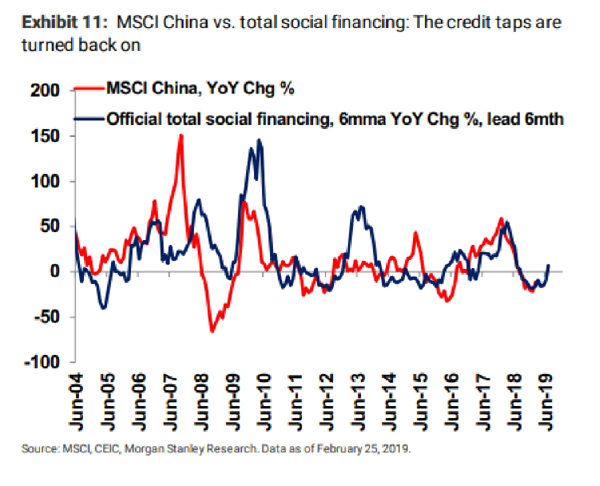

모건 스탠리의 로라 왕, 조나단 가너 및 코리 늑 또한 이런 낙관론에 동의한다. 그들은 최근 연구 보고서에서 중국 주식 시장이 “상승 가능성이 높을 것”으로 보고 있다. 그 이유 중 하나는 경기를 부양하려는 중국 당국이 노력이 마침내 데이터로 나타나고 있으며, 아래 차트에 나타난 것처럼 1월 사회 융자 총량이 사상 최고치를 기록했다는 점이다:

미-중 간의 무역 협상이 타결된 전망이 커지고 있는 것과 더불어, 이번 연례 전국 인민 대표 대회에서 발표된 추가 인프라 지출 계획 역시 주가 상승에 도움이 되었다.

캐피털 이코노믹스의 올리버 존스는 이러한 전개를 인정하면서도, 최근의 주가 움직임을 다소 걱정스럽게 보고 있다. 최근 몇 주 동안 선전과 상하이의 주식 거래량이 급증세를 보였는데, 아래 차트에 나타난 것처럼, 상대적으로 조용했던 홍콩 주식 시장과 비교된다는 것이다:

존스는 왜 이것이 문제인지 이렇게 말한다:

이 같은 거래량 급증은 본토 주식 시장에 거품이 끼고 있다는 신호로 볼 수 있다. 신규 개인 투자자들이 유입되면서 상승세를 구가했던 2014~2015년 거품 동안에도 거래량 급증이 동반됐었다. 또한 최근 들어 전체 거래량 중 신용 거래 비중 역시 급증했는데, 이전 거품 당시에도 역시 그러했다.

#

그러면서도 존스는 현재 선전과 상하이 주식 시장의 펀더멘탈은 불과 1년 만에 150% 이상 상승했던 2014~2015년 기간에 비해 훨씬 더 탄탄하는 점에 주목한다. 주가 수준 또한 높은 편이다. 현재 선전과 상하이 주식 시장의 PER 배수는 이전 거품보다 70%가량 높은 수준을 보이고 있다.

중국의 경제 상황을 보다 잘 이해하기 위해서는 실제 정책을 이끌고 있는 이들의 움직임을 주의 깊게 살펴볼 필요가 있다. 이 기준으로 볼 때, 최근 상승 랠리를 보고 시장에 뛰어든 투자자들이 힘들어질 수도 있다. 이번 주 리커창 총리는 앞으로 “고군분투” 해야 할 상황이 나타날 수 있다고 경고하면서, “우리는 앞으로 더 심각하고, 더 복잡한 환경에 직면하게 될 것이고, 우리 앞에 더 많고 더 큰 위험과 도전이 놓여 있다.”라고 말했다.

자료 출처: Financial Times, “China’s equity rally: powering on”

This page is synchronized from the post: ‘시동 걸린 중국 주식 시장의 상승 랠리’