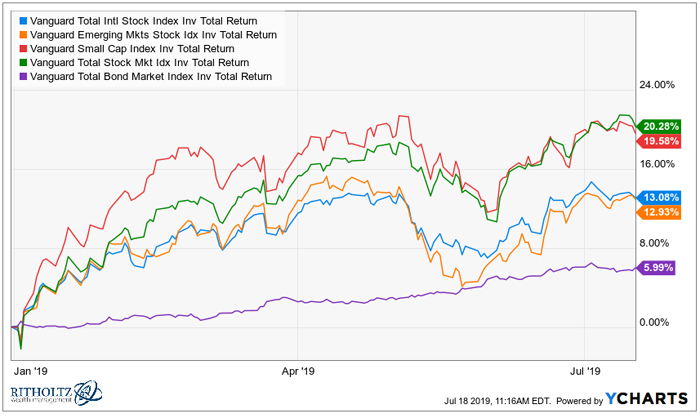

올해 전 세계 주식 및 채권 시장의 수익률은 양호한 상황이다.

하지만 분명 주식이 훌륭한 성과를 보이고 있는 모습에서, 그에 비해 저조한 채권의 수익률을 못마땅해 하는 투자자가 있을 것이다.

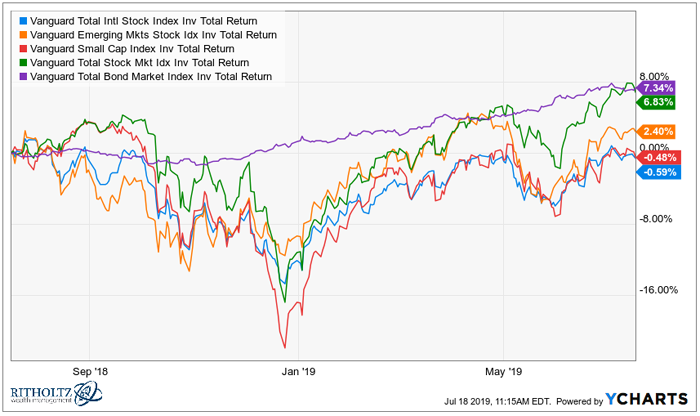

2018년 말 짧았던 약세장을 포함시켜, 기간을 지난해까지 넓혀보면, 실제 채권이 가장 좋은 성과를 올렸다:

이제 소형주와 해외 주식이 미국 주식과 채권에 비해 크게 뒤처져 있는 모습에 고개를 절레절레 흔들지도 모른다.

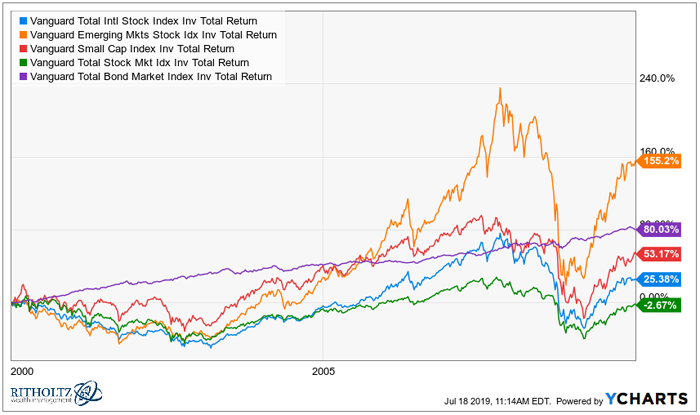

하지만 2000년부터 시작해 보면, 모든 자산이 미국 주식보다 우수한 성과를 보였고, 특히 신흥 시장과 채권의 성과가 두드러졌다.

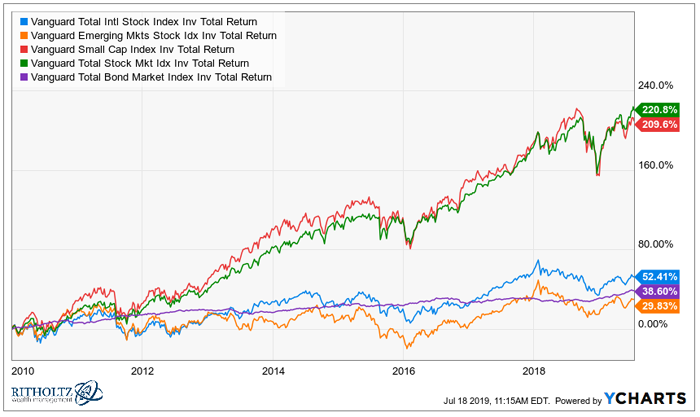

2010년대로 돌아오면 이 관계가 완전히 뒤바뀐다.

전체 주식 시장과 미국 소형주가 신흥 시장, 해외 주식 및 채권을 큰 차이로 따돌렸다.

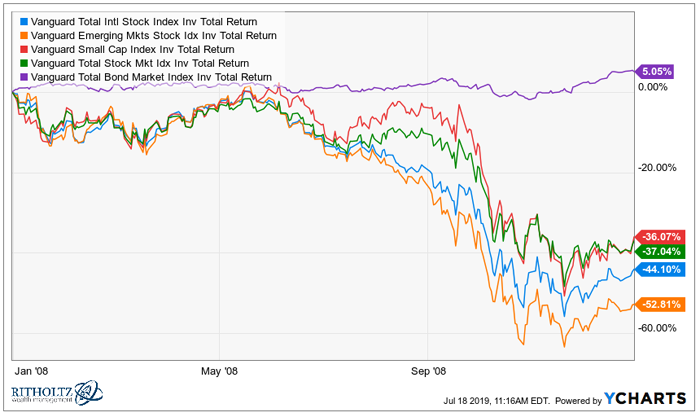

또한 2008년의 경우, 유일하게 플러스(+) 수익률을 기록한 자산은 채권뿐이었다.

모든 이들이 어느 순간 한 자산은 아주 저조한 수익률을 기록하게 되는 상관관계에 불평하지만, 채권은 거기에 해당하지 않는다.

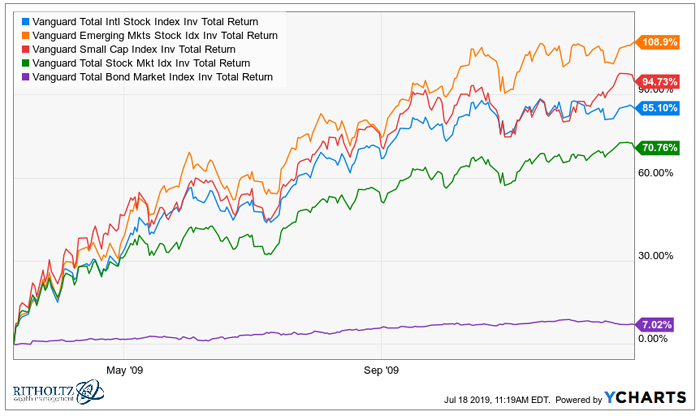

2009년 3월 초 시장이 약세장의 바닥을 치고 반등을 시작하면서, 그 해의 나머지 기간 동안 주식이 얼마나 좋았는지 알 수 있다.

실제 채권도 절대적 기준으로 아주 좋은 성과를 올렸지만, 상대적 기준으로 주식이 채권을 제쳤다.

더 계속할 수도 있지만, 이쯤에서 요점을 알아챘을 것이다. 적어도, 각 시장은 주기적이라는 것이다.

실제 시장에서 투자하는 데 어려운 점은 상대적으로 저조한 성과를 보이는 기간이 실제보다 더 길게 느껴진다는 것이다. 이렇게 시간이 느리게 간다는 느끼는 이유는 정기적으로 수익률을 확인할 수밖에 없기 때문이다.

클리프 애즈니스의 말처럼,

포트폴리오에 있는 자산 중 하나가 3년 동안 움직이고 않고 있으면, 마치 10년처럼 느껴진다. 그러면 팔아 치워야 할지 말지 엄청나게 고민이 되고, 이를 이겨내기 위해서는 말로 설명할 수 없는 엄청난 절제력이 필요하다.

이런 느낌 때문에 언제라도 가장 좋은 성과를 내고 있는 자산 또는 지역만 보유해야만 한다는 생각이 드는데, 그래야만 안전하다는 느낌이 생기기 때문이다. 하지만 지금 당장 성과가 좋은 것만 보유하게 되면, 결국 시간이 흐르면 끔찍한 성과로 변하게 될 뿐이다.

시장이 상승세를 타고 있을 때는 모두가 이 추세가 영원히 지속될 것처럼 느낀다. 현재는 미국 주식, 보다 구체적으로 기술주가 당분간 그 대상이 될 것이다.

그리고 어쩌면 당분간이 정말로 당분간이 될 수도 있다. 시장에서는 언제나 영원한 승자는 존재하지 않기 때문이다.

저조한 성과를 보이고 있기 때문에 싫어 보이는 자산과 전략이라도 결국에는 빛을 발하는 때가 올 것이다. 그리고 우수한 성과를 보이기 있기 때문에 매력으로 보이는 자산과 전략이라도 결국 현실로 돌아올 것이다.

“최적의” 포트폴리오를 만들려고 할 때 생기는 문제는 그 “최적”이라는 것이 항상 변한다는 것이다. 오늘 최적의 포트폴리오가 내일도 최적의 포트폴리오로 남을 가능성은 낮다. 유일하게 진정으로 최적의 포트폴리오는 나중에 가서야 알게 될 뿐이다.

성공한 투자자는 완벽한 포트폴리오 같은 건 없다는 사실을 알고 있다. 따라서 투자자라면 자기 포트폴리오에 내에 언제나 아픈 손가락이 생길 것이란 점을 이해하고, 기꺼이 함께 지낼 수 있어야 한다.

그리고 나쁜 시절이나 좋은 시절이나, 자기 포트폴리오를 기꺼이 지켜나갈 수 있어야 한다. 자신의 투자 전략을 지킬 수 없거나, 지키지 못하게 되면, 결국 투자 계획에 실패하게 된다.

자료 출처: A Wealth of Common Sense, “The Optimal Portfolio”

This page is synchronized from the post: ‘최적의 포트폴리오란 존재하는가?’