#

찰스 다윈은 비글호를 타고 5년 넘게 세계를 여행했다. 이윽고 1836년 10월 2일 다시 영국으로 귀환했다. 이후 5년 동안 다윈은 세계의 알려지지 않은 동식물을 기록하고, 진화론을 연구하면서 보냈다. 하지만 이론을 완성하지는 못했다. 빌 브라이슨은 이렇게 말한다:

1842년 마침내 다윈은 영국으로 돌아오고도 6년이 지나서야 새 이론의 기초를 그리기 시작했다.

#

하지만 다윈은 작업을 끝마치지 못했다. 영국 박물학자 앨프레드 월리스가 자기 생각을 담은 편지를 받아보기 전까지 작업은 별다른 진전이 없었다. 다윈이 진화론 초안을 만들어 놓은지 16년 후에 도착한 이 편지에는 월리스가 독자적으로 창안한 진화론이 담겨있었다. 다윈은 불길한 기운을 느꼈고, 서둘러 자기 이론을 완성해야겠다고 생각했다. 이후 이듬해까지 미친 듯이 연구를 진행한 끝에 진화론을 마무리 지었다. 이렇게 세계 여행에서 돌아오고 23년이 지난 1859년 11월이 되어서야 ‘종의 기원(Origin of Species)’을 통해 다윈의 진화론이 세상에 선보이게 되었다.

우리는 단순하고 논리적으로 연결된 일련의 사건으로 역사를 되돌아본다. 즉, 다윈은 세계를 여행했고, 동물의 행동을 연구했으며, 이어서 바로 진화론을 발표했다는 식이다. 하지만 상황은 이렇게 전개되지 않았다. 역사는 그렇게 간단하지 않다. 다윈은 진화론을 완성해 생물학에 혁명을 일으키기 전까지 20년이 넘도록 다양한 문제를 두고 숙고와 연구를 거듭했다. 아무런 진전이 없이 지내다가, 갑자기 일대 도약이 일어난 것이다.

투자에서도 마찬가지다. 시장은 대체로 부드럽게 상승하다가, 이따금씩 비약적으로 상승한다는 점에서 그렇다. 투자는 비행기 조종사와도 비교할 수 있다:

비행기가 저절로 날아간다고 할 정도로 비행 중 90%의 시간 동안 조종사가 할 일이 없다. 하지만 나머지 10%에서 조종사의 임무는 끔찍할 만하고, 복잡한 여러 기술과 완벽한 냉정한 태도가 필요하다.

#

시장은 대체로 평온하다가, 이따끔씩 비약적으로 상승한다. 시장은 이보 전진을 위한 일보 후퇴의 연속이다

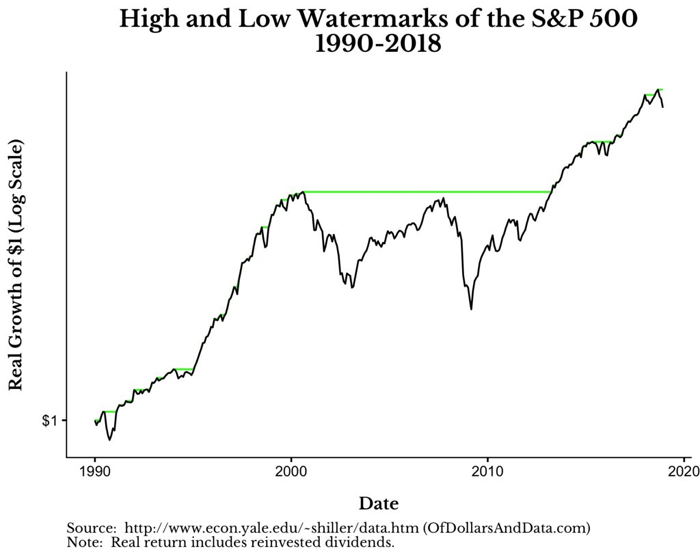

주가 차트를 통해 다양한 방식으로 이 개념을 살펴보자. 우선 첫 번째 차트는 1990년 S&P 500에 1달러를 투자했을 경우, 2018년까지 어떻게 성장했는지 보여준다(Y 축은 로그 스케일). 이와 더불어 시장 고점마다 “수위선(녹색선)”을 그렸다. 이 고점 수위선은 S&P 500이 사상 최고치를 기록한 시점에 그렸으며, 이후 다시 이 고점을 넘어서지 않는 한 그대로 유지된다:

#

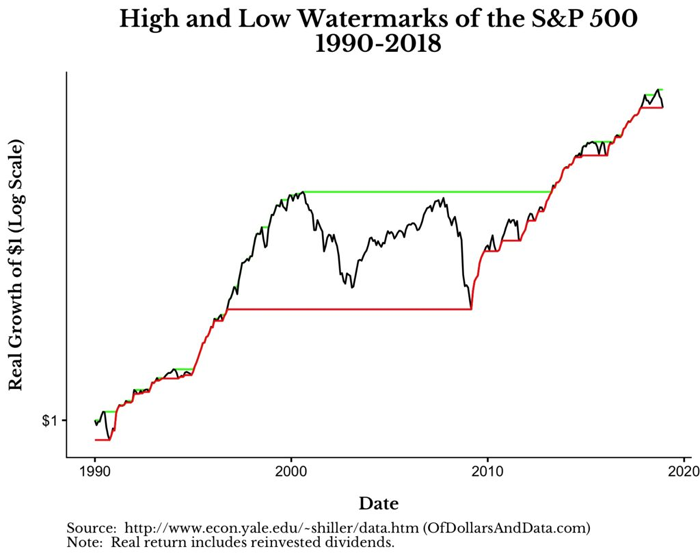

다음은 위와 동일한 차트에 저점 수위선(빨간색선)를 추가한 것이다. 이 저점 수위선은 S&P 500의 새로운 저점이 이전 저점보다 높아졌을 경우 그렸다.

#

예를 들어, 2009년 3월 S&P 500이 기록한 저점에서 수위선을 그리면 1996년 10월로 이어진다. 다른 말로 하면, 1996년 10월부터 2009년 3월까지 S&P 500 지수의 실질 수익률은 0%나 마찬가지였다는 의미다. 이 말을 보여주기 위해 2009년 3월 저점에서 1996년 10월로 저점 수위선을 그린 것이다.

아래 차트는 주가를 지우고 고점 및 저점 수위선만 남긴 것이다. 이런 식으로 시장을 들여다보면, 시장은 아무런 변화가 없는 기간이 있고, 비약적인 상승을 보인 기간이 있음을 알 수 있다:

#

이 차트는 S&P 500가 이따금씩의 도약을 통해 상승해 왔음을 보여준다. 출발점을 1871년으로 해 기간을 늘려 살펴보면, 이런 사실이 더 분명해진다.

#

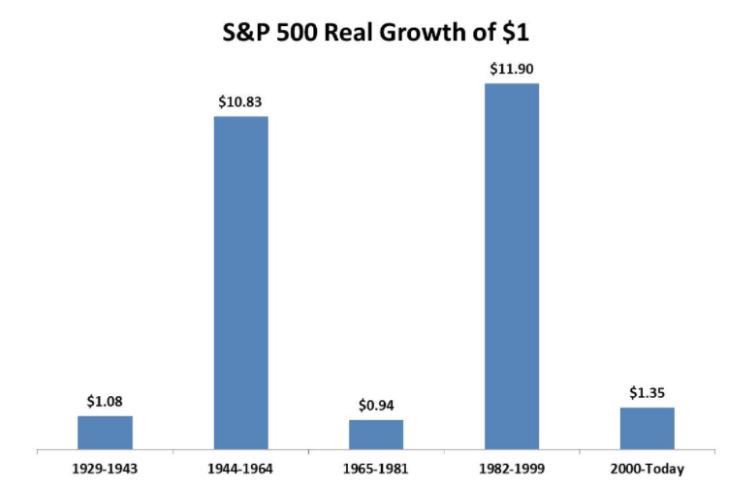

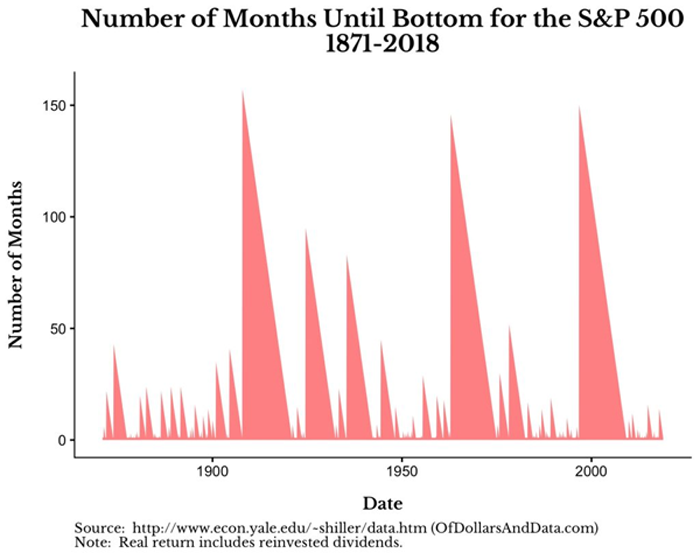

이 차트는 미국 주식 시장이 전 역사를 통틀어 횡보와 도약을 반복했는지 잘 보여준다. 예를 들어, 1950년대, 1980년대 및 1990년대는 도약의 시대(즉, 강세장)였던 반면, 1970년대와 2000년대는 도약을 까먹고 횡보했던 시대(즉, 약세장) 이었다.

이 사실을 막대그래프로 보면 다음과 같다:

#

이 차트는 아주 간단하지만 시장에 대한 깊은 통찰을 가져다준다. 위에서 말한 것처럼 시장은 뚜렷한 변화 없이 고점과 저점을 오라면서 횡보를 보이다가, 이따금씩 큰 도약으로 상승하면서 장기적인 성장을 이뤄온 것이다.

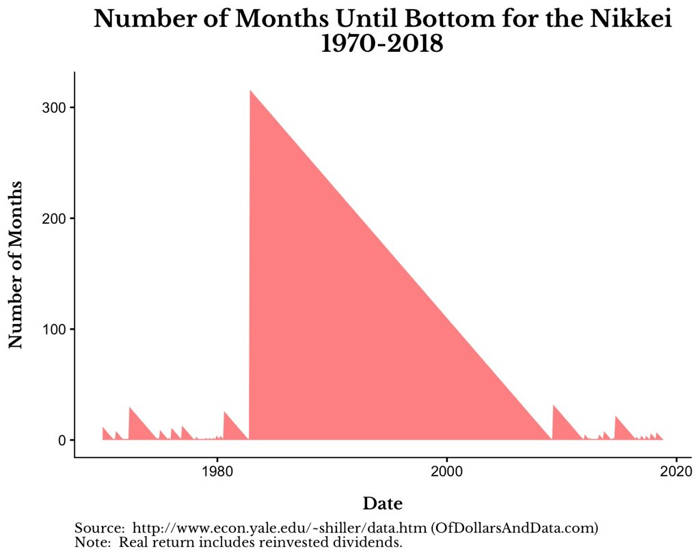

하지만 모든 시장이 미국과 같은 모습을 보였던 것은 아니다. 아래 차트에서처럼, 1970년부터 2018년까지 일본 주식 시장(니케이 지수)의 모습을 보면 훨씬 다른 그림이 보인다:

#

1980년대 중반 시작된 강세장은 시장을 엄청나게 고평가시켜 놓았고, 오늘날까지 전 고점을 회복하지 못하고 있다(즉, 고점 수위선이 변하지 않고 있다). 또한 니케이는 1980년대 말 고점에서 새로운 저점 수위선을 그리기까지 300개월이 넘게 걸렸다(즉, 하락장이 25년 동안 이어졌다는 말이다).

#

이는 1871년 이후 미국 주식 시장에서 최악의 하락장보다 두 배가 넘은 기간이라는 점에서, 일본의 하락장은 정말로 처참했다:

#

여기서 요점은 시장은 때때로 하락을 겪으면서 상승을 이어가지만, 모든 시장이 다 그런 것은 아니라는 것이다.

#

#

주식 시장이 고요에서 혼돈으로, 혼돈에서 다시 고요로 주기적으로 바뀐다는 것을 처음 배웠을 때 두려움을 느꼈다. 무엇이 그런 변화를 이끌어내는 것일까? 시장의 심리가 공포와 탐욕 사이를 오가서 그런 걸까? 또 다른 요인은 없을까? 아직도 잘 모르겠다.

하지만 이 생각에 골몰할수록, 삶이라고 별로 다를 게 없다는 생각이 든다.

우리 모두 어려움을 겪는다. 우리 모두 스트레스를 받는다. 하지만 비교적 평온한 시간을 보내기도 한다. 이렇게 마음의 모습이 서로 오가기 때문에 삶을 살아갈 가치가 있는 것인지도 모른다. 힘든 일과 극복할 장애물이 없는 삶이란 어떤 모습일까? 그러한 장애물을 극복해야만, 그곳에 놓은 훌륭한 보상을 얻을 수 있다.

벼락처럼 성공한 것처럼 보이지만, 그 뒤에는 10년 동안의 노력이 있었다는 말이 있다. 매일을 살아가면서 이 말을 잊지 말기 바란다. 삶이란 아무런 진전이 없다가도, 갑자기 일대 도약이 일어나는 곳이다.

자료 출처: Of Dollar and Data, “Nothing Happens, Then Everything Happens”

This page is synchronized from the post: ‘시장은 이보 전진을 위해 일보 후퇴한다.’