위험 프리미엄(Risk Premium)이란 주식 같은 위험 자산에 투자할 경우, 국채나 현금 같은 무위험 자산의 수익률에 추가해 얻을 수 있는 초과 수익률을 말한다.

시장 이론의 근본 원리 중 하나로, 안전을 원한다면, 정부 국채에 투자하고, 성장을 원하면 주식에 투자하라는 것이다. 아주 간단하다.

여기서 문제는 투자자들을 안전한 정부 국채 대신 주식이라는 위험한 시장에 끌어들이기 위해서는 어느 정도의 추가 프리미엄을 지급해야 하느냐는 것이다. 위험 프리미엄은 지난 119년 동안 다양하게 변해왔으며, 이 말은 시점 선택이, 무모한 일이긴 해도, 중요했다는 의미다. 투자자가 안전하고 편안한 정부 국채를 놔두고 주식 같은 위험한 자산에 투자하려면, 어느 만큼의 추가 보상을 요구해야 할까?

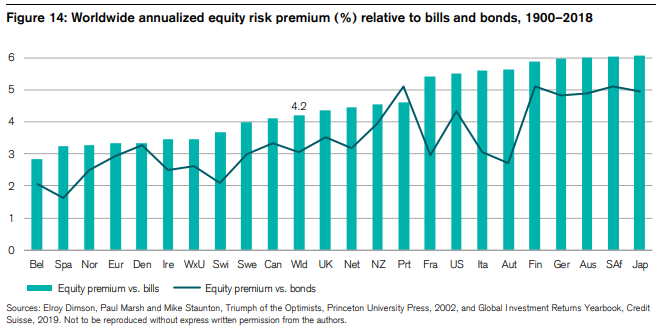

차트 1. 주식 위험 프리미엄의 장기 추세

아래 크레디트 스위스에서 발표한 차트는 1900년 이후 국가별 주식 위험 프리미엄의 장기 역사를 보여준다. 녹색 막대는 단기 국채 대비 주식 프리미엄을 나타내며, 검은색 선은 장기 국채 대비 주식 프리미엄을 나타낸다.

위 차트에 따르면, 국가 및 시장에 따라 주식 위험 프리미엄은 2.9 내지 6.1% 범위다. 미국의 경우, 1900년 이후 24개 국가 중 8위에 위치해 있다.

이 차트에서 주목할 점은 국가별 다양한 프리미엄 범위가 아니라, 프리미엄 선두권에 있는 국가들이다. 일본의 주식 시장은 1989년 고점을 회복하지 못하고 있음에도 1위 자리를 차지하고 있다. 또한 독일의 경우 두 차례 세계 대전의 전범국으로 다른 유럽 국가들에게 엄청난 배상을 했음에도 4위 자리에 있다. 그만큼 전후 사회 기반 시설 재건과 경제 성장에 힘을 쏟았다는 뜻이다.

국가별 프리미엄을 떠나서 한 가지 분명한 사실은 장기적으로 주식이 국채보다 더 높은 수익률을 가져다준다는 점이다.

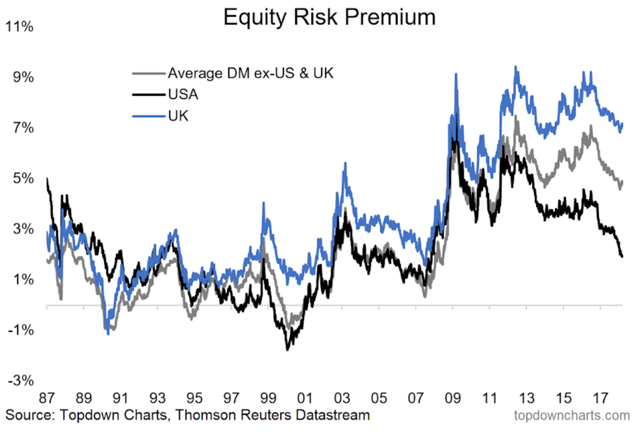

차트 2

아래 차트는 기간을 1987년부터 현재까지로 줄여 위험 프리미엄 추세를 나타낸 것이다.

이 차트가 강조하고 있는 것은 시간에 따른 프리미엄의 변동성이다. 이 차트는 주식 투자에서 시점 선택이 중요하다고 말해준다.

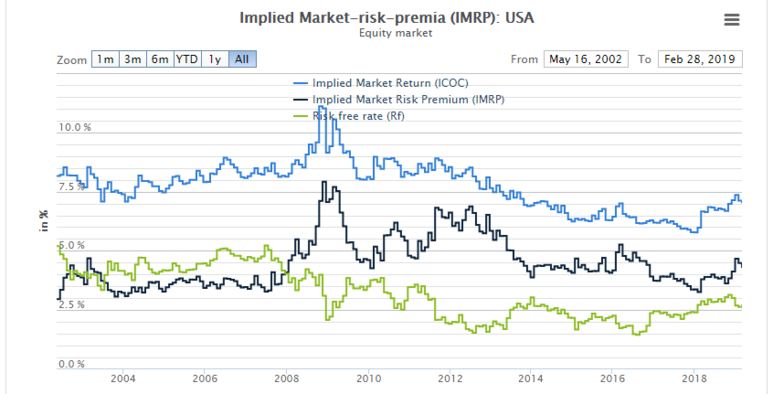

차트 3

아래 차트는 기간을 다시 2002년부터 현재까지로 줄인 것이다. 이 차트 역시 위험 프리미엄의 범위가 다양했음을 보여주며, 주식 같은 위험 자산에 투자할 때 시점 선택의 중요성을 강조해 준다.

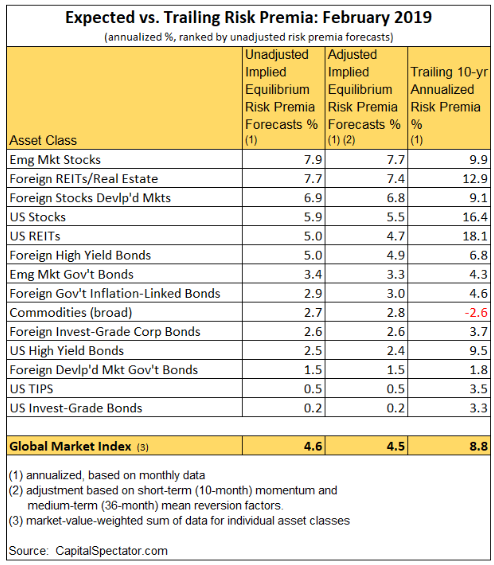

차트 4

아래 차트는 미국 주식 시장과 다른 시장 및 자산군의 위험 프리미엄을 보여준다.

결론

차트 4에서 볼 수 있듯이, 위험 프리미엄은 시장과 자산군에 따라 아주 다양하다. 매수 후 보유 투자자라면 시장이 제공하는 프리미엄을 받아들이고, 정기적으로 처음 정한 비율에 따라 비중을 조정하는 것 말고는 어떤 조정도 하지 않는다.

반면 매수 후 적응 투자자라면 위험 자산에서 무위험 자산에 이르기까지 다양한 자산으로 포트폴리오를 구성하고, 정기적으로 자산별 그리고 자산 간의 과거와 현재 그리 미래 예상 ERP를 비교해 비중을 조절한다.

예를 들어, 향후 10년 동안 예상 위험 프리미엄이 7.7%인 신흥 시장 주식의 비중을 높이고, 0.2%에 불과한 투자등급 회사채의 비중을 줄이는 식이다.

이렇게 정기적으로 위험 프리미엄을 기준으로 비중을 조절하는 것도 포트폴리오 관리의 한 가지 방법이다.

자료 출처: Zen Investor, “What is the Equity Risk Premium and Why is it Important”

This page is synchronized from the post: ‘위험 프리미엄이란 무엇인가? 왜 중요한가?’