셰일 암반층에서 원유를 뽑아낼 수 있게 만든 기술 발전은 지난 10년 동안 미국 원유 생산 환경을 바꿔 놓았습니다. 2008년 이후, 셰일 원유 생산량은 일간 약 45만 배럴에서 500만 배럴 이상으로 증가했으며, 현재 미국 내 전체 원유 생산량 중 절반 이상을 차지하고 있습니다.

이런 생산량 증가는 전 세계 어느 국가도 따라올 수 없는 수준입니다. 2017년, 미국은 세계 최대 원유 생산국이 되었습니다. 원유와 바이오연료를 합해 일평균 1,460만 배럴을 생산했으며, 사우디아라비아보다 일간 2백만 배럴을 더 생산했습니다.

셰일 원유 생산은 두 가지 면에서 기존 원유 생산과 다릅니다.

- 하나의 플랫폼에서 여러 유정을 뚫을 수 있다.

- 기존 유전과 비교해 셰일 원유 생산은 유가 변화에 다르게 반응한다.

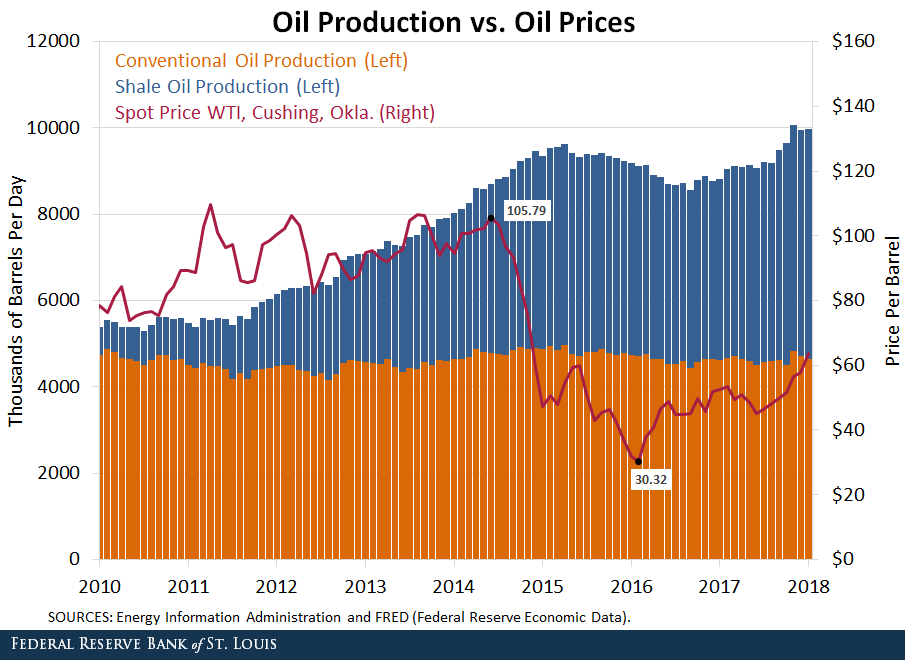

아래 차트는 원유 현물 가격(WTI 가격)과 미국 원유 생산량(각각 셰일 원유와 전통적인 유전에서 생산된 원유) 추이를 나타낸 것입니다.

WTI 유가는 2014년 6월 105.79달러에서 2016년 2월 30.32달러로 떨어졌습니다. 당시, 유가 급락으로 미국 원유 생산업체들은 셰일 유전에서의 원유 생산량을 줄였습니다.

원유 생산량

#

이 기간 동안 미국 내 총 원유 생산량은 약 960만 bpd에서 약 860만 bpd로 감소했습니다(파란색과 주황색 막대의 합). 이후 다시 약 1,000만 bpd로 생산량이 회복되었는데, 세계 경제 성장이 가속화된 것이 일부 원인이었습니다.

하지만 미국 내 원유 생산이 셰일 원유에 대한 의존도가 점점 높아지고 있는 상황에서, 지속적인 유가 하락이 셰일 원유에 어떤 영향을 미치게 될지 의문이 생겼습니다.

셰일 유전의 원유 생산은 기존 유전과 상당히 다릅니다. 원유가 땅속에서 시장에 나오기 까지는 다음 같은 4단계의 과정이 필요합니다.

- 위치 선정

- 시추

- 추출(또는 생산)

- 저장

많은 이들이 시추와 추출이 같이 진행된다고 생각합니다. 하지만 실제 공정에서 원유 생산업체는 시추만 해둔채 추출은 하지 않는 경우가 있습니다. 이를 통해 상대적으로 저렴한 비용으로 원유를 땅속에 저장할 수 있게 됩니다.

기존 유전 vs. 셰일 유전

#

기존 유전과 셰일 유전의 차이점은 2017년 논문에 을 잘 설명되어 있습니다(Bjørnland, Hilde; Nordvik, Frode Martin; and Rohrer, Maximilian. “Supply Flexibility in the Shale Patch: Evidence from North Dakota.” Norges Bank Working Paper No. 9, 2017.)

특히, 이 논문에서는 셰일 유전의 경우, 수명이 다할 때까지 추출 공정을 중단했다가 다시 진행하기를 여러 차례 반복할 수 있다는 점을 강조하고 있습니다.

반면, 기존 유전의 경우, 일단 시추가 끝나고 추출이 시작되고 나면, 일반적으로 생산 중단이 어렵게 됩니다. 이런 비가역성으로 인해, 기존 유전보다 셰일 유전이 미래 유가에 더 빠르게 반응한다 합니다.

생산과 유가의 매칭

#

그렇다면 셰일 유전이 왜 유가에 더 빠르게 반응할까요? 셰일 유전의 경우, 시추가 끝난 후에도 일부 원유를 땅속에 그대로 남겨둘 수 있기 때문입니다. 이런 특징때문에, 셰일 원유 생산업체들은 시추 시기를 탄력적으로 선택할 수 있게 됩니다.

게다가, 셰일 유전의 경우, 수평 시추 방식을 통해 기존의 방식으로는 접근이 불가능했던 유전에서도 원유를 생산해 낼 수 있습니다. 반면 기존 유전의 경우, 수직으로만 시추가 가능하기 때문에 잠재적 생산이 제한적입니다.

2014년에서 2016년 사이 원유 생산량 감소는 거의 전적으로 셰일 원유 생산량 변화에 의해 좌우되었던 반면, 기존 유전의 생산량은 상대적으로 안정적이었습니다.

저유가가 셰일 유전에 미치는 영향

#

저유가는 셰일 유전에 어떤 영향을 미치게 될까요? 원유 생산업체들은 유가가 하락하고 향후의 유가도 낮을 것으로 예상되면, 원유 생산 속도를 줄이게 됩니다. 반면, 유가 높으면, 기존에 시추해 두었던 셰일 유전에서 다시 원유 생산을 시작하게 됩니다.

이러한 특징은 원유 생산량이 셰일 원유 추출 비용에 의해 결정된 가격대로 안으로 제한될 수 있음을 시사합니다. 유가가 셰일 원유 추출의 손익분기점 이상으로 상승하면, 셰일 원유 생산업체는 셰일 유전에서 원유 추출을 시작합니다.

셰일 원유 생산은 유가가 계속해서 상승해 가격대 상단에 도달하고, 생산 수준이 최대가 될 때까지 계속 증가하게 됩니다. 가격대 이론이 실제로 정확하다면, 셰일 원유 생산이 유가 급등에 완충제 역할을 할 수 있습니다.

<출처: Federal Reserve Bank of ST. Louis, “The Rise of Shale Oil”>

This page is synchronized from the post: ‘셰일 원유가 유가에 미치는 영향’