레이 달리오(Ray Dalio)의 실적은 둔화될 지도 모르지만, 그의 이름을 알린 투자 전략은 이제 막 두각을 나타내기 시작했습니다.

블룸버그 통신은 최근 보도에 따르면, 세계 최대 헤지 펀드 ‘브리지 워터 어소시에이츠’의 설립자인 달리오가 회사 소유권을 더 많은 직원들에게 나누고, 그들에게 경영과 관리에 대한 발언권을 줄 예정이라고 보도했습니다.

달리오는 1975년 브리지워터를 설립했지만, 그로부터 20년이 지난 1996년 출범한 ‘전천후 펀드(All Weather fund)’로 기억될 가능성이 더 큽니다. 이 펀드는 처음으로 “위험 균형(risk parity)” 전략을 도입한 것으로 유명합니다.

아직까지 투자자들은 ‘위험 균형’ 전략에 익숙하지 않은 것처럼 보이지만, 변화의 조짐이 보이고 있습니다. 퍼트넘 인베스트먼츠(Putnam Investments)가 작년에 뮤추얼 펀드에 이 전략을 도입했고, 로빈 어드바이저(Robin-Adviser Wealthfront Inc.)는 금년 1 월에 시작해 7억 8천만 달러를 끌어들인 펀드에 이 전략을 사용하고 있습니다. 더 많은 펀드들이 뒤따를 것으로 보입니다.

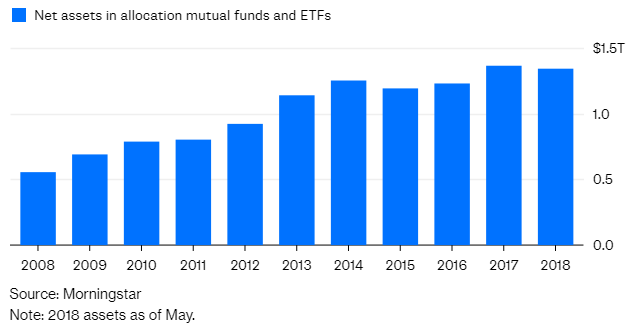

<위험 균형>

지난 10년 동안 위험 균형 전략으로 운용되는 펀드의 수가 두 배로 증가했습니다.

위험 균형 전략을 옹호하는 측에서는 전통적인 분산된 포트폴리오에서 나타나던 문제를 해결해 준다고 말합니다. 즉, 이름 뿐인 분산 투자의 문제 말입니다. 미국 주식과 채권으로 이루어진 전형적인 60/40 포트폴리오를 생각해 봅시다. 균형이 잘 잡힌 것처럼 보이지만 주식의 비중이 더 높습니다.

그 이유는 이렇습니다. S&P 500 지수는 변동성(표준편차로 나타내는 위험 척도)은 1976년부터 올해 6월까지 14.7%였던 반면, 블룸버그 바클레이즈 US 종합 채권 지수의 변동성은 5.3%에 불과했습니다. 이렇게 주식이 채권보다 변동성이 크기 때문에, 60/40 포트폴리오의 변동성에서 60% 이상 기여하고 있습니다. 즉, 주식 시장이 상승해야 이 포트폴리오도 상승한다는 말입니다.

이러한 문제를 해결하기 위해 위험 균형 전략은 간단한 2단계 해법을 제공합니다.

1단계: 채권의 변동성 기여도를 동등하게 맞추기 위해 주식의 비중을 줄입니다. 이렇게 되면 S&P 500의 비중은 약 25%가 되고, 채권 지수의 비중은 75%가 됩니다.

2단계: 레버리지를 추가하여 원하는 변동성을 맞춥니다. 예를 들어, 60/40 포트폴리오의 표준편차는 1976년 이후 9.5%였던 반면, 25/75 포트폴리오의 경우 6%였습니다. 레버리지로 25/75 포트폴리오의 규모를 대략 60%까지 끌어 올리면, 이론상으로 60/40 포트폴리오와 기대 위험과 수익률은 같아지만, 주식과 채권의 위험 기여도는 동등해 집니다. 위험 균형이 맞춰진 것입니다. .

위험 균형은 수없이 다른 방식으로 맞출 수 있습니다. 해외 주식, 상품 또는 부동산 같은 보다 많은 자산을 포트폴리오에 투입할 수 있습니다. 이들 자산 군의 변동성은 모형(backward- 또는 forward-looking models)을 통해 추산할 수 있습니다. 기대 위험과 수익률을 높이기 위해 더 많은 레버리지를 추가할 수도 있습니다.

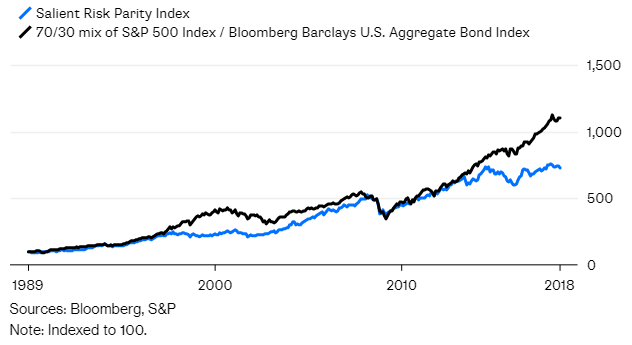

다양한 변형이 있을 수 있지만, 모두 같은 이점이 있다고 합니다. 즉, 경기 침체 시기에 포트폴리오를 더 잘 보호해 준다는 것입니다. 지금까지 위험 균형 전략은 효과를 나타냈습니다. 위험 균형 지수(Salient Risk Parity Index)의 성과는 1990년부터 추적이 가능합니다. 이 지수는 목표 변동성은 10%이며, 1990년부터 미국 주식과 채권 70/30으로 구성된 포트폴리오와 비슷했습니다.

하지만 변동성은 비슷할지 몰라도, 위험 변동 지수는 두 차례의 하락장에세 훨씬 나은 성과를 유지했습니다. 2000년 4월부터 2002년 9월까지 기간 동안, 위험 균형 지수는 1.9% 하락한 반면, 70/30 포트폴리오는 27.1%나 하락했습니다. 2007년 11월부터 2009년 2월까지 기간의 경우, 이 지수는 23% 하락한 반면, 70/30 포트폴리오는 37.6% 하락했습니다.

그럼에도 불구하고, 위험 균형 전략을 더 매력적인 전략이라고 단정짓기에는 이릅니다. 아직 더 많은 데이터가 필요하기 때문만은 아닙니다. 일단, 1990년부터 2018년 6월까지 70/30 포트폴리오가 위험 균형 지수보다 연평균 1.6% 더 나은 성과를 보였기 때문에, 변동성이 성과를 예측할 수 있는 완벽한 척도가 아니라는 점입니다.

또한 달리오가 야심차게 이름을 붙이긴 했지만, ‘전천후’ 포트폴리오란 있을 수 없습니다. 어떤 투자 전략이든 언젠가는 위험한 환경에 직면하게 될 것이며, 위험 균형 전략 또한 마찬가지입니다.

<불완전한 비교대상>

위험 균형 지수는 장기간 동안 미국 주식 및 채권 70/30 포트폴리오와 변동성은 비슷했지만, 성과는 뒤쳐졌습니다.

여기서 위험 균형 전략은 채권에 레버리지 베팅을 하는 전략임을 잊어서는 안됩니다. 지난 30년 동안 그랬던 것처럼, 금리가 하락하는 기간에는 이 베팅은 효과를 볼 가능성이 높습니다. 하지만 1965년 10년 만기 미 국채 금리가 4%에서 1981년 15% 이상으로 상승했던 거의 20년 동안에 그랬던 것처럼, 금리가 상승하는 기간에는 어려움을 겪을 가능성이 높습니다. 따라서 지금 미국에서 금리 상승이 시작되었음을 생각해 볼 필요가 있습니다.

<순풍>

위험 균형 전략은 금리 하락 기간이었던 30년 동안 혜택을 누렸습니다.

물론 꼭 포트폴리오를 미국 주식과 채권에 국한시킬 필요는 없습니다. 최근 몇 년 사이에 신흥 시장 채권 및 해외 부동산 투자신탁 및 그 밖의 셀 수 없는 자산 군이 급증하면서, 다양한 환경에 적합한 포트폴리오를 구축할 수 있는 여러 새로운 방법이 생겼습니다.

멀지 않아, 투자자들은 여러 자산 군들 사이에서 적절한 자산 군을 선택해 자본을 배분해야 할 때가 올 것입니다. 그러기 위해서는 먼저 연구 조사가 선행되어야 하겠지만, 위험 균형 전략을 가장 우선에 두는 것이 좋아 보입니다.

<출처: Bloomberg, “Pretty Soon, You’ll Get to Invest Just Like Ray Dalio”>

늘~~ 읽어 주셔서 감사드립니다 ^ㄴ^

This page is synchronized from the post: ‘[투자] 레이 달이오의 위험 균형 전략에 주목할 때’