가상의 투자자 샘이 있다.

샘이 은퇴 시점을 맞았을 때 그의 가족에게는 끔찍한 불운이 찾아왔다.

샘의 증조할아버지는 1928년 말에 은퇴하셨다. 이후 3년 동안 미국 주식 시장은 90%나 급락했고, 미국 경제는 대공황으로 경제 성장률이 30% 가까이 떨어졌다. 1937년 주식 시장은 50% 급락했고, 2년 후 2차 세계대전이 발발했다.

1972년 은퇴하셨던 샘의 할아버지 역시 사정이 크게 좋지 못했다. 1973년에서 1974년까지 주식 시장이 50% 하락했던 잔인한 약세장 바로 전이었기 때문이다. 은퇴 후 9년 동안 물가가 121% 상승하면서(연간 9.2%의 인플레이션), 할아버지의 포트폴리오의 구매력은 절반으로 줄어들었다. 1973년부터 1981년까지 S&P 500은 실질 가치의 33%나 줄었다.

마지막으로, 샘의 아버지는 1990년대 엄청난 기술주 강세장을 경험한 후, 1999년 말에 은퇴하셨다. 은퇴 후 처음 10년 동안 미국 주식 시장은 두 차례에 걸쳐 급락했고, 이후 경기 침체로 이어졌다. 이 기간 S&P 500은 총 10% 가까이 하락했다.

이제 20년이 채 지나지 않은 시점에 샘 역시 은퇴를 고려하고 있다. 샘의 가장 큰 걱정은 조상들처럼 시장 추락 직전에 은퇴할 가능성이 있다는 것이다.

샘이 걱정해야 할 만큼 심각할까? 주식 시장이 고점 직전에 은퇴해 이후 하락장이 이어진다면 어떻게 될까?

샘의 조상들 각각의 시나리오가 어떤 양상을 보였는지 살펴보자.

샘의 조상들은 모두 균형 잡힌 포트폴리오를 선호했고, 미국 주식(S&P 500) 60%와 5년 만기 국채 40%로 구성된 60/40 포트폴리오를 가지고 은퇴했다고 가정하자. 은퇴 이후 매년 포트폴리오에서 생활비로 4% 상당의 금액을 인출한다(모두가 30년 동안 은퇴 생활을 했다).

또한 각각 은퇴 포트폴리오의 금액은 1백만 달러라고 하자.

이분들의 포트폴리오는 어떤 양상을 보였을까?

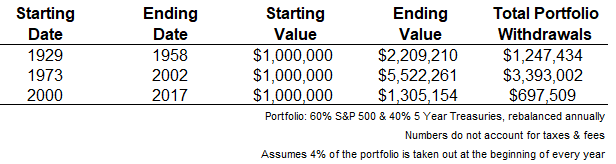

시장 고점 직전에 은퇴했다 하더라도, 실제 포트폴리오의 양상은 나쁘지 않았다. 다음 표는 각 시나리오에서, 포트폴리오 출발 금액, 30년 후 최종 금액 그리고 그 상이 포트폴리오에서 인출한 금액을 보여준다.

#

각각의 경우, 매년 포트폴리오에서 4%를 생활비로 인출해 쓰고도, 30년 후 포트폴리오의 금액은 처음보다 더 커졌음을 알 수 있다. 분명, 세 시나리오에서 최종일의 포트폴리오 금액이 다 다른 이유는 1973년부터 시작된 국채 금리 상승과 1980년대와 1990년대의 주식 시장 강세장의 영향 때문이고, 2000년 은퇴한 아버지의 포트폴리오는 아직 진행 중이다.

이 시나리오에서는 포트폴리오의 성과나 경제 여건에 관계없이 매년 포트폴리오에서 4%를 인출했다. 은퇴 포트폴리오의 가장 큰 위험 중 하나는 인플레이션인데, 물가가 상승하는 만큼 구매력이 줄어들기 때문이다. 대공황 당시 미국은 디플레이션을 경험했다. 1970년대 미친 인플레이션에 대해서는 이미 언급했다.

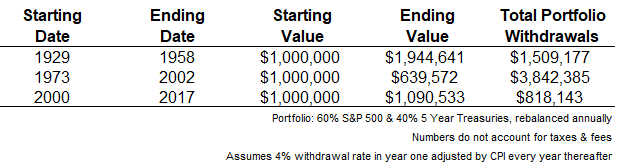

이런 변수를 감안해, 물가 상승률이 평균보다 높으면 그에 상당하게 인출률을 높이는 식으로 매년 물가 상승률에 따라 인출 금액을 조정해 다시 포트폴리오의 양상을 계산했다. 이 방식이 보다 현실을 잘 반영한 것이며, 결과는 다음 표와 같다.

#

1929년과 2000년 시나리오에서 최종 포트폴리오 금액은 크게 다르지 않지만, 인플레이션이 심했던 1973년 시나리오의 최종 금액은 시작 시에 비해 크게 줄었다. 물가 상승률 만큼 인출률을 높여, 그만큼 만은 금액을 포트폴리오에서 인출했기 때문이다.

이 같은 시나리오에서 알 수 있는 몇 가지 사항은 다음과 같다:

▸ 주식 시장 고점 직전에 은퇴하면, 향후 시작 하락으로 재무 건전성이 악화될 수도 있지만, 반드시 그런 것은 아니다. 가상의 투자자 샘의 은퇴 시점이 아주 불운한 경우라도, 균형 잡힌 투자 포트폴리오를 유지하게 되면 충분히 견뎌낼 수 있다.

▸ 은퇴 기간 동안 시장 변동성이 이어지면 포트폴리오의 안정적인 소득 창출 역시 변동성을 겪을 가능성이 높다. 이 경우 위험 자산 투자로 변동성의 균형을 이룰 수 있다.

▸ 포트폴리오 구성 또는 계좌 인출 전략을 다양화해 10,000회를 시뮬레이션하면, 모두 다른 결과가 나올 것이다. 주식이 하락할 때 주식을 팔지 않고 다른 방식으로 현명하게 포트폴리오를 재조정하는 것도 한 방법이 될 수 있다. 4%(이 경우 40,000달러)를 기준으로, 물가 상승률에 비례해 인출률을 조정하는 것도 한 방법이다. 포트폴리오를 계속 성공적으로 유지해나가기 위해서는 시장 환경에서 따라 인출률을 유연하게 조정하는 것이 필요하다.

▸ 이 글의 본래 목적은 균형 잡힌 은퇴 포트폴리오를 유지하면 시장에 불운이 닥치더라도 잘 헤쳐나갈 수 있음을 확인해 보려는 것이었다. 결과적으로 균형 잡힌 포트폴리오도 좋지만, 인출률을 합리적으로 조정해 나가는 것이 더 중요함을 알 수 있었다.

▸ 결론적으로, 재무 및 투자 계획은 1회 적 사건이 아니라 일련의 과정으로 진행되어야 한다. 은퇴 후 투자자들은 균형 잡힌 포트폴리오를 유지하는 동시에, 시장 환경에 따른 소비 지출에도 유념해야 한다.

자료 출처: A Wealth of Common Sense, “What If You Retire at a Stock Market Peak?”

This page is synchronized from the post: ‘주식 시장 고점 직전에 은퇴한다면 어떻게 될까?’