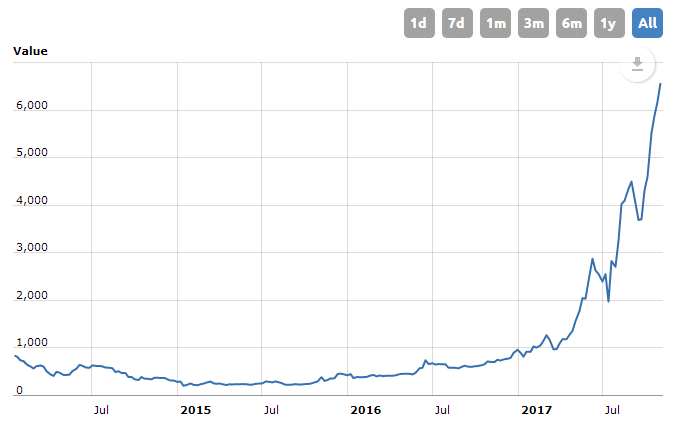

비트코인의 매력은 더 이상 무시할 수 없게 되었다. 한 달 전만해도 비트코인 선물 출시를 일축했던 CME가 돌연 비트코인 선물 출시 계획을 발표하자 일부는 상당한 충격을 받았을 것이다. 어쩌면 2011년 이래 78,900%의 성장률을 보여주고 있는 이 차트에 답이 있을지도 모른다.

비트코인 선물

CME가 비트코인 파생 상품 출시 계획을 발표한 최초의 거래소는 아니다. 지난 8월 비트코인 선물 출시를 발표하고 CFTC의 승인을 기다리고 있는 CBOE도 아니다. 비트코인 옵션 거래 플랫폼 레저엑스(LedgerX)는 이미 비트코인 스왑과 옵션 계약을 제공하고 있다. 레저엑스의 상품이 흥미로운 점은 옥수수 같이 비트코인을 인도할 수 있다는 점이다. 즉 투자자들이 실제 비트코인을 소유할 수 있다는 말이다. 비트코인을 채굴하는 데 필요한 컴퓨터와 기타 설비가 없는 이들도 비트코인을 직접 소유할 수 있는 좋은 기회일 수 있다.

CME 및 CBOE 계약의 경우는 그렇지 않다. 둘 다 현금으로 결제될 예정이기 때문이다. CME의 보도 자료에 따르면, CME의 비트코인 선물 계약은 CME CF 비트코인 기준 가격(Bitcoin Reference Rate; BRR)을 기반으로 할 예정이라고 한다.

2016년 11월 이후, CME 그룹과 크립토 퍼실리티즈(Crypto Facilities Ltd.)는 BBR를 발표해 오고 있는데, 이는 주요 비트코인 거래소에서의 거래 흐름을 집계해 런던 시각으로 매일 오후 4시 1 비트코인의 달러 가격으로 게시된다. BRR은 IOSCO 금융 벤치마크 원칙(Principles for Financial Benchmark)를 기반으로 설계된 것이다. 비트스탬프(Bitstamp), GDAX, 잇비트(itBit) 및 크라켄(Kraken) 같은 거래소가 현재 BRR 계산을 위한 가격 데이터를 제공하고 있다.

또한 CME는 비트코인 실시간 지수를 발표할 예정이며, 이는 비트코인 시장의 현물가가 될 것이다. 한편, CBOE는 비트코인 관련 상품 및 지표를 만들 수 있는 시장 데이터를 제공하기 위해 제미니 트러스트(Gemini Trust)와 파트너십을 진행 중에 있다.

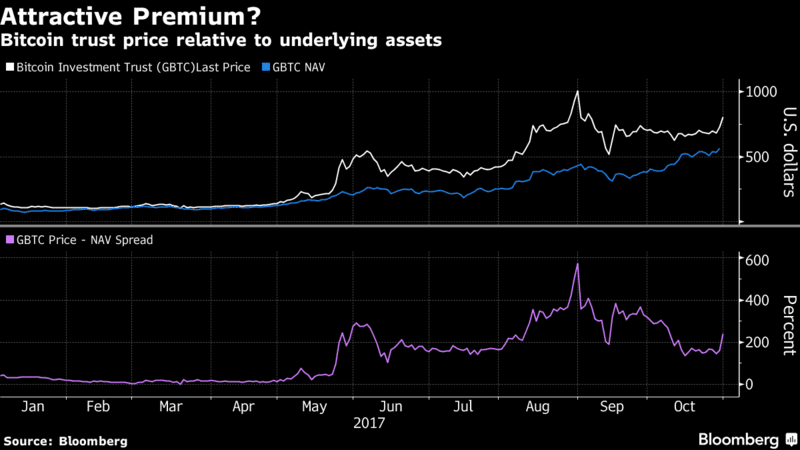

이러한 것들이 별일 아닌 것처럼 보일 수도 있다. 하지만, 예를 들어, VIX 선물 같은 선물 상품에 시장 구조가 얼마나 중요한지를 감안할 때, 선물 계약이 어떻게 구성되고 무엇을 기반으로 하는지 모두가 중요하다. 다양한 데이터에 기반을 둔 다양한 상품을 통해 가격 차익 거래 또는 구조적 알파 창출 기회가 될 수도 있기 때문이다. 과연 어느 것이 기준이 될까? 어느 것이 가장 유동성을 유지하게 될까? 선물 가격이 기본 자산과 크게 다르게 될까? 이것이 현재 유일한 비트코인 담보 유가증권인 BTC을 둘러싸고 제기되고 있는 문제다. 다음은 블룸버그의 차트다.

현재 비트코인 담보 유가증권을 찾고 있는 투자자들을 대상으로 운영되고 있는 업체 중 한 곳인 비트코인 투자 신탁(Bitcoin Investment Trust)은 순 자산 가치보다 30% 이상의 프리미엄으로 거래되고 있다. 명칭이 GBTC인 이 신탁은 실제 비트코인을 보유하는 “현물” 펀드이다.

이런 역학이 투자 메트릭스를 평가하는 이들에게는 적신호로 보일지 모르지만, 비트코인이 논리적이냐 아니냐는 현 시점에서 부차적인 것으로 보인다.

비트코인 선물은 나머지 투자 세계에 정당성을 부여해 줄 수 있다.

비트코인 뮤추얼 펀드/ETF/ETP 같은 비트코인 “상품”을 출시하려 시도는 있었지만 실패에 그친 경우가 많다. 하지만 선물 시장은 모든 것을 바꿀 수 있다. 지난 9월 SEC는 선물 계약 거래가 시작될 때까지 비트코인 상품 검토를 보류할 것이라고 발표했다. 그들이 규제라는 골칫거리를 원치 않기 때문에 문제를 선물 거래소에 떠넘기고 있는 것처럼 보인다. 그런 다음 SEC는 CFTC가 심사한 선물 계약을 놓고 이미 선물 계약을 승인했다고 말할 수 있다. 이것은 합법적이다. 비트코인 규제 문제를 CFTC가 걱정하게 놔두는 것이다.

따라서 VIX 선물을 통해 VIX 관련 ETF가 수십 종이 나온 것과 비슷하게, 비트코인 선물이 비트코인 ETF 출시의 봇물을 터트리게 될 것이다. 이제 비트코인 관련 상품 거래에 동원되는 수십억 달러를 수용할 수 있는 거래소로 선정되기 위한 경쟁에서 CBOE와 CME 중 누가 이길지는 두고 봐야 할 일이다. 어떤 곳이든 초기 비트코인 선물 시장에 뛰어들어 (기관 투자자, 개인 투자자, HFT 업체, 헤저들에게) 선물 계약의 생명인 거래량과 유동성을 제공하게 될 것이다. 기위한 초기 선물 시장으로 뛰어 들었다. 한 가지 확실한 점은 비트코인 관련 선물 시장에 모든 시선이 집중되고 있으며, 이것이 바로 비트코인 투자자들이 바라는 바였다.

<출처: RCM Alternatives, “WELCOME TO FUTURE(S), BITCOIN”>

This page is synchronized from the post: ‘비트코인 선물이 비트코인 ETF 출시 봇물을 터트리게 될 것’