미국 경제계는 기업 수익 악화라는 한 여름 공포 영화가 상영되고 있다.

기업 수익 악화(earnins resession)란 기업들의 주당 순이익이 2분기 연속 감소하는 상황을 말한다. 이러한 수익 감소는 2019년 2분기에 벌어졌고, 다음 3분기에도 예상되고 있다.

사실, 과거 주식 시장은 기업 수익은 증가할 때보다 하락할 때 더 좋은 성과를 보이는 경향이 있었다는 점에서 기업 수익 악화에 대한 공포는 지나친 감이 없지 않다.

그 이유는 기업 수익 악화는 연준의 금리 인하 가능성을 높이기 때문이다. 그리고 기업 수익이 완전히 굴러떨어지지 않는 한, 투자자들은 기업 수익 성장률이 둔화되는 것도 싫어하지만, 그보다 저금리 상황을 더 반긴다.

지난 몇 분기는 교과서 같은 상황이었다. 기업 수익이 급증한 2018년 4분기 동안, S&P 500은 오히려 14.0% 급락했다. 반면 전년 동기 대비 주당 순이익 성장률이 마이너스(-)를 기록했던 올해 1분기의 경우, S&P 500은 13.1% 상승했다. 팩트셋에서 주당 순이익의 성장률을 (-) 2.6%로 예상했던 2분기 역시 S&P 500은 추가로 3.8% 상승했다.

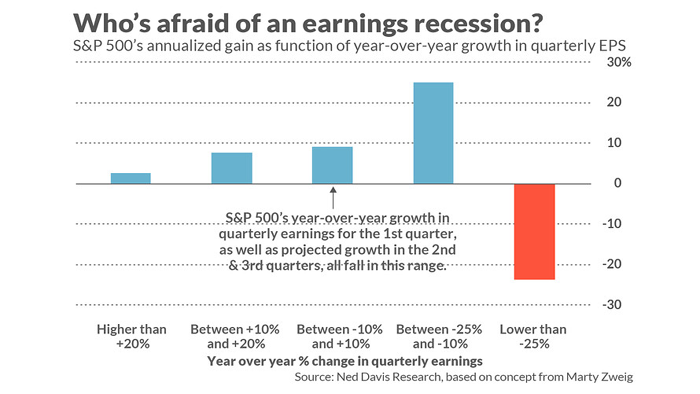

네드 데이비스 리서치가 집계한 데이터에 따르면, 지난 몇 분기의 상황은 이례적인 것이 아니다. 1927년 이래로 S&P 500 소속 기업들의 전년 동기 대비 주당 순이익 성장률이 10% ~ 25% 낮아졌던 분기에 주식 시장이 최고의 성과를 기록했다. 그 기간 동안 S&P 500는 연평균으로 25.0% 상승했다.

전년 동기 대비 주당 순이익 성장률이 20% 이상이었던 분기에서 S&P 500은 연평균으로 단 2.6% 상승하는데 그쳤다.

전년 동기 대비 주당 순이익 성장률이 상당한 마이너스(-)(- 25 % 이상)였던 경우에만, 주식 시장은 평균적으로 저조한 성과를 보였다. 그밖에, 아래 차트에서 볼 수 있듯이, 주당 순이익 성장률과 S&P 500 성과 사이에는 일관되게 역 상관관계를 보여주었다.

이 같은 결과는 조금도 과장하지 않고 직관에 반한다. 하지만 사실은 부인할 수 없다.

이러한 결과를 받아들이기 어려운 분들을 위해, 완전히 다른 접근 방식으로 같은 결론을 도출해 낸 다른 연구를 살펴보자. 이 연구는 1년 전 금융 서비스 회사 “INTL FCStone”의 글로벌 매크로 전략 책임자 빈센트 델루아드(Vincent Deluard)가 진행했다.

델루아드는 다음 같은 사고 실험을 진행했다. “분기 GDP 성장률을 미리 알고 있다면 주식 시장에서 얼마나 돈을 벌 수 있었을까?”하는 문제를 살펴봤다. 분기가 끝나기까지는 GDP 성장률을 미리 알 수는 없는 노릇이고, 최종 수치가 발표되기까지는 분기가 끝나고 상당 기간이 흘러야 하기 때문에, 델루아드의 사고 실험에는 상당한 예지력이 필요하다.

하지만 GDP 성장률을 미리 알고 있었다 해도 별 도움이 되지 못했다. 델루아드는 다음 분기 GDP 성장률이 직전 분기 보다 높았을 때 주식에 완전히 투자하는 포트폴리오를 만들었고, 그렇지 않은 경우 100% 현금으로 가져가는 전략을 백테스팅했다. 1948년부터 2018년 초까지 이 포트폴리오의 연평균 수익률은 매수 후 보유 포트폴리오보다 1.0% 낮았다.

결론적으로, 향후 몇 주일 또는 몇 달 후 실망스러운 기업 수익이 발표되더라도, 주식 시장에 악영향을 미칠 것이라고 단정하지 않는 것이 바람직하다.

자료 출처: Market Watch, “This is one recession where stocks can actually make you money”

This page is synchronized from the post: ‘기업 수익 악화와 주식 시장 성과 사이의 관계는?’