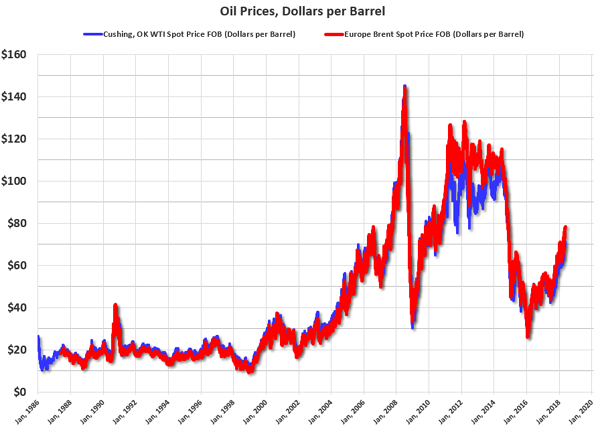

아래 차트는 미국 에너지 정보국의 데이터에 따른, WTI와 브렌트유 유가 동향을 나타낸 것입니다. 블룸버그 데이터를 참고하면, 현재 WTI는 배럴당 71.40달러, 브렌트유는 78.30달러에 위치해 있습니다.

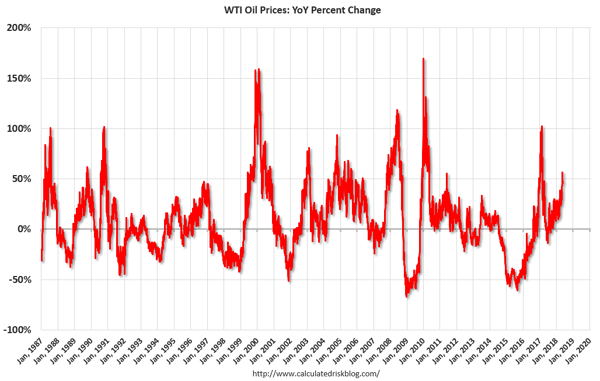

아래 두 번째 차트는 미국 에너지 정보국의 데이터를 바탕으로, WTI의 전년대비 가격 추세를 나타낸 것입니다.

1987년 이후 유가가 전년 대비 100% 상승한 경우는 6차례 있었습니다. 그리고 유가가 전년 대비 거의 절반 하락한 경우도 몇 차례 있었습니다. 즉, 유가는 변동성이 큰 상품이란 말입니다.

현재 WTI 유가는 전년대비 약 50% 상승해 있음을 알 수 있습니다.

아래 글은 유가 상승이 이제 시작이라는 마켓 워치의 글입니다.

……….

유가는 지난해 8월 이후 반등으로 돌아선 상승세를 보이고 있습니다. 서부 텍사스산 중질유(WTI)는 50% 이상 상승해 현재 71달러 선에서 거래되고 있습니다. 원유 관련주들 또한 비슷한 모습을 보이고 있으며, 관련 ETF(SPDR S&P Oil & Gas Exploration & Production ETF)는 지난해 8월 이후 48% 상승했습니다.

유가가 당장 어디로 향할지는 장담할 수 없지만, 중기적으로 상승 추세를 보일 가능성이 높은 6가지 이유가 있습니다.

1. 강한 수요

#

동조화되어 있는 글로벌 경제 성장 덕분에 올해 일간 원유 수요는 150만 배럴 증가한 9,930만 배럴을 기록하고 있습니다.

2. OPEC의 공급 문제

#

OPEC는 2016년 일간 원유 생산량 중 120만 배럴을 감축했으며, 아직까지 이 기조를 유지하고 있습니다. 사우디아라비아는 국내 프로그램에 자금을 대기 위해 원유를 팔아야 합니다. 래피단 에너지 그룹에 따르면, 유가가 1달러 상승할 때마다, 사우디아라비아는 연간 31억 달러씩 추가 수익을 얻고 있다고 합니다.

3. 지정학적 위험

#

에너지 투자자들은 지난 몇 년 동안 지정학적 위험을 잊고 지냈습니다. 하지만 현재 사우디아라비아, 이스라엘 및 이란 간의 긴장이 팽배해지면서 지정학적 위험이 다시 한 번 유가에 영향을 주기 시작했습니다.

당장 두 가지 위험이 유가를 상승시킬 수 있습니다. 과거처럼 중동의 반군이 유조선을 공격하는 것입니다. 또한 사우디아라비아 정제 설비를 목표로 삼을 수도 있습니다. 그 어느 경우라도 유가는 곧 상승하게 될 것입니다.

호지스 캐피털 매니지먼트의 에너지 분석가 마이크 브레아드는 이스라엘과 이란 간의 긴장이 더 고조되게 되면, 이스라엘이 이란의 원유 기반 시설을 공격 할 수 있다고 말합니다. 이 또한 유가 상승에 비슷한 영향을 줄 것입니다. 리비아와 나이지리아 사이의 정치적 긴장 또한 원유 공급 제한 요인으로 작용하고 있습니다. 한편 베네수엘라는 통제 불능 상태에 빠져있고, 원유 생산량도 급격히 감소해 있습니다.

4. 설비 투자 부족

#

몇 년 전 유가가 급락하자, 글로벌 에너지 업체들은 북해의 심해 원유 생산 설비 및 캐나다 오일 샌드와 같은 비싸고 장기적인 프로젝트에 대한 투자를 줄였습니다. 20년 만에 가장 큰 규모의 설비 투자 축소였습니다. 때문에 문제는 현재 가동중인 대규모 유전은 머지 않아 생산이 중지되기 마련입니다. 그렇게 되면 세계 원유 공급 또한 따라서 줄어들게 굅니다. 신규 유전 개발을 완료하기까지는 몇 년이 걸리기 때문에, 공급 문제를 신속하게 해결하기 어렵습니다.

5. 미국의 신규 유전 문제

#

원유 투자자들이 가장 우려하는 점은 미국 셰일 원유 생산업체들이 다시 한 번 돈을 끌어들여 원유 생산을 늘려, 유가를 하락시키지 않을까 하는 것입니다. 하지만 그럴 가능성은 낮습니다. 이들 업체 중 상당수는 과거 유가 호황 시절에 과도한 부채을 땡겨쓴 때문에 유가가 폭락하자 심각한 재정난을 겪은 뼈아픈 경험이 있습니다. 그리고 상당수가 파산에 이르기도 했습니다.

살아남은 업체들은 이런 경험을 반복하고 싶어하지 않습니다. 즉, 유가가 상승한다해도 또 다신 빚을 끌어다 생산을 늘리지는 못할 것이란 말입니다. 골드만 삭스의 애널리스트 존 넬슨은 현재 이들 업체의 관심은 시추공 수를 늘리는 것이 아니라고 말합니다. 한편, 또 다른 문제가 있습니다. 미국 내 많은 원유 생산업체들이 노동력 부족, 설비 노후화 및 공급용 철도 및 트럭 용량 부족에 시달리고 있다고 합니다.

6. ‘중간 유분’의 수요

#

선박은 고유황 중유를 연료로 사용하기 때문에 거대한 오염 유발자나 마찬가지입니다. 국제 해사기구는 이 문제를 해결하기 위해 2020년부터 화주들에게 청정 연료 사용을 장려하는 규정을 제정한 바 있습니다. 이는 등유나 경유 같은 “중간 유분”의 수요를 증가시키고, 전반적인 원유 수요 또한 증가시키게 될 것입니다.

모건 스탠리는이 효과만으로도 브렌트유 유가가 2019년 말에는 85달러 2020년에는 90달러로 상승시키기 충분하다고 보고 있습니다. 중간 유분의 수요는 이미 강한 상황입니다. 견고한 글로벌 경제 성장으로 인해 세계 도처에서 비행기, 열차, 중장비의 사용이 크게 증가하고 있으며, 이들의 연료로 사용되고 있기 때문입니다.

결론적으로, 수요와 공급 간의 격차가 커지고 있다는 것입니다. OPEC가 다시 일간 원유 생산량을 120만 배럴 늘리게 되면 단기적으로 이 격차를 메울 수 있습니다. 하지만, 이를 통해 수요 증가를 감당할 수 있는 기간은 약 1년 가량입니다. OPEC에서 늘릴 수 있는 일간 생산량 한도는 2 ~ 3백만 배럴 밖에 남지 않습니다.

현재 WTI 유가는 71달러 선인데 반해, 해당 선물 가격은 50달러 전후에 머물러 있습니다. 따라서 향후 선물 가격이 상승세를 보일 가능성이 높습니다. 전문가들은 WTI 선물 가격이 60 내지 70달러로 상승하게 되면, 에너지 관련 주식의 주가도 30-60% 상승할 것으로 보고 있습니다.

<출처: Market Watch, “The increase in oil prices is just beginning”>

This page is synchronized from the post: ‘유가 상황과, 상승을 이끌어 갈 6가지 요인’