#

이전 글에서, 처음으로 순 자산을 1억 원으로 증식하기까지가 가장 어렵고, 가장 오래 걸린다는 사실을 설명했다. 하지만 이후 1억 원이 추가로 증식되는 기간은 점점 더 빨라진다.

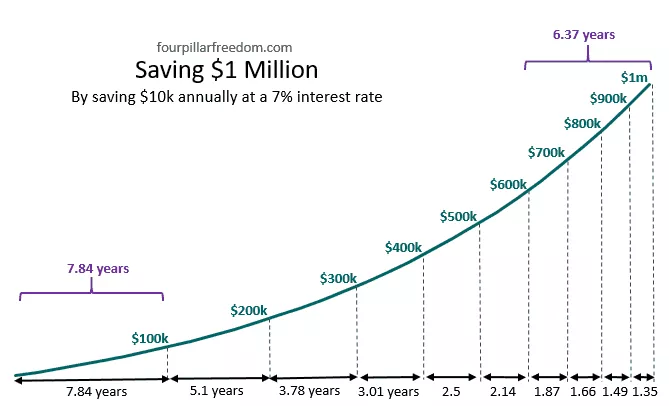

실제, 연간 1천만 원을 저축해 연평균 수익률 7%로 투자하면, 0원에서 1억 원으로 증식하는 기간보다 6억에서 10억 원으로 증식하는 기간이 더 짧다.

#

최근 위 차트를 보다가 문득 한 가지 생각이 떠올랐다.

시간이 흐르면서, 순 자산 증식에서 투자 수익이 차지하는 비중은 어떻게 바뀔까?

예를 들어, 순 자산이 0원에서 1억 원으로 증식할 때, 저축에서 비롯된 금액은 얼마고, 투자 수익에서 나온 금액은 얼마일까?

1억 원에서 2억 원으로 증가할 때 양자의 비중은 어떻게 바뀔까?

2억 원에서 3억 원이 될 경우에는?

저축 vs. 투자 수익

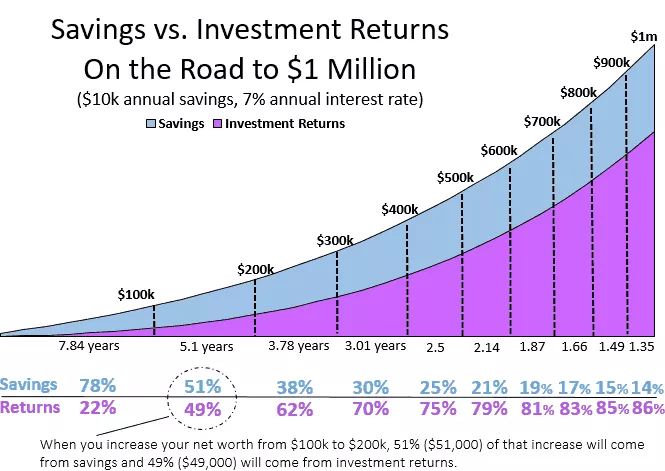

아래 차트는 순 자산이 1억 원 증식할 때마다, 각각 저축과 투자 수익이 차지하는 기여도를 보여준다.

#

연간 1천만 원을 저축하면서, 이를 연평균 7%의 수익률로 투자하면, 1억 원으로 증식할 때까지 7.84년이 걸린다. 이 1억 원 중 78%가 순수한 저축에서 비롯된다. 나머지 22%가 투자 수익으로 추가된 금액이다.

따라서 순 자산 증식 여행의 초반부에는 가능한 한 많이 저축하는데 집중해야 함을 잘 알 수 있다. 순 자산 증식의 초반부의 대부분은 투자 수익이 아닌 저축이 담당하기 때문이다.

하지만 순 자산 증식 여행의 후반부로 갈수록 투자 수익의 영향이 더 커진다는 점에 주목해야 한다.

순 자산이 1억 원에서 2억 원이 되는 과정에서, 저축이 차지하는 비중은 51%이며, 나머지 49%는 투자 수익이 담당한다.

이후 순 자산이 1억 원 증가할 때마다, 저축보다 투자 수익이 담당하는 비중이 점점 더 커지기 시작한다.

순 자산이 9억 원에 도달한 이후, 이어 10억 원이 되기까지 1억 원 중 8,600만 원이 투자 수익으로 나온다.

순 자산 중 저축의 비중(%)

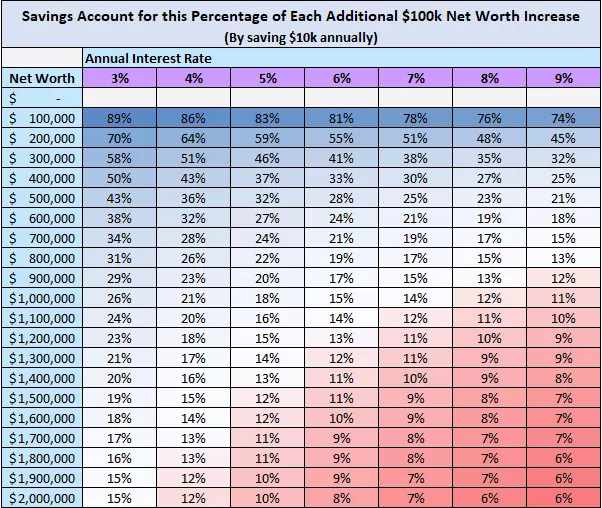

아래 차트는 투자 수익률 3% ~ 9%에서 순 자산 중 저축이 차지하는 비중을 보여준다.

#

연평균 수익률 3%를 기준으로 이 차트를 간단하게 해석해 보자. 순 자산을 0원에서 1억 원으로 만드는 과정에서 그중 89%가 저축에서 비롯된다. 순자산을 1억 원에서 2억 원으로 만드는 과정에서는 70%가 저축에서 나온다.

투자 수익률에 상관없이, 첫 번째 1억 원을 모으기까지는 대부분이 저축이 담당한다는 점에 주목할 필요가 있다. 하지만 순 자산이 증가할수록, 1억 원 증가에 저축이 차지하는 비중이 점점 더 작아진다.

교훈

이 가상의 사례에서는 연간 1천만 원을 저축한다고 가정했다. 따라서 이보다 더 많이 저축한다면, 1억 원 증가에서 저축이 담당하는 비중은 더 높아질 것이다.

저축 금액에 상관없이 초반부에는 저축이 투자 수익보다 훨씬 더 중요하다. 그리고 시간이 흐를수록 투자 수익의 영향이 점점 더 커진다.

일단 투자 수익이 저축의 기여도를 넘어서기 시작하면, 순 자산 규모도 치솟기 시작한다. 그렇기 때문에, 처음 언급한 것처럼 0원에서 1억 원이 되는 기간보다, 6억 원이 10억 원이 되는 기간이 더 빨라지는 것이다.

여기서 명심해야 할 교훈은 간단하다: 저축과 투자 초반부에는 단단한 기반을 구축하는데 집중해야 한다. 그러면 어느 시점에 도달하면, 투자 수익이 나머지 삶을 더 편하게 만들어주기 시작할 것이다.

자료 출처: Four Pillar Freedom, “Here’s How Much Investment Returns Matter Based on Net Worth”

This page is synchronized from the post: ‘자산 증식에서 저축과 투자 수익의 역할’