여러 ETF를 자세히 살펴보면서 적정 가치 대비 바겐세일에 거래되고 있는 ETF를 찾다 보면 결국 대부분이 상품(commodities) 관련 ETF 임을 알 수 있다. 상품의 가치를 평가한다는 것이 다소 모호하긴 하지만(분석할만한 현금 흐름을 창출하지 않기 때문), 5년 수익률을 기준으로 살펴보면 상품의 현재 위치를 분명하게 가늠해볼 수 있다.

5년 수익률을 통해 저평가된 자산군을 정의하는 방식은 2013년 AQR 캐피털 매니지먼트의 클리프 애즈니스가 공동으로 저널 오브 파이낸스에 발표한 논문 “Value and Momentum Everywhere”를 바탕으로 한 것이다.

많은 가치 평가 지표가 있지만, 5년 수익률을 지표로 사용할 수 있는 근거는 광범위한 자산군에 적용해 가치를 평등하게 평가할 수 있기 때문이다. 5년 수익률은 단순하기 때문에 다른 복잡한 과정에서 가정이 개입될 위험이 그만큼 낮다. 간단히 말해, 5년 수익률은 미스터 마켓이 바겐세일로 내놓은(상대적으로 향후 기대 수익률이 높은) ETF를 찾아낼 수 있는 유용한 1차적인 도구다.

가격이 싸다고 해서 훌륭한 수익률로 이어진다는 보장은 없다. 게다가 상품에 가치 평가 방식을 적용한다는 점에서는 더 그렇다. 그럼에도, 5년 수익률 렌즈를 통해 다양한 자산군의 순위를 매기다 보면, 글로벌 시장 추세에 대한 하나의 관점을 얻을 수 있다.

이를 염두에 두고 다양한 시장의 다양한 자산군의 현재 가격을 살펴보자. 아래 순위는 미국과 해외 주식, 채권, 부동산, 상품 및 통화를 아우르는 135개의 상장 거래 상품을 포함한다. (전체 목록은 아래 링크에서 볼 수 있다. 4월 18일까지 1,260거래일 동안의 5년 수익률 순으로 평가)

http://www.capitalspectator.com/wp-content/uploads/2019/04/deep.value_.etfs_.19apr2019.pdf

목록이 세분화되어 있음에 유의해야 한다. 예를 들어 주식의 경우, ETF 범위는 지역별(아시아, 라틴 아메리카 등)에서 국가별에 이르기까지, 그리고 미국 부문별(에너지, 금융 등) 및 산업별(원유 및 천연가스 설비&서비스)에 이르기까지 광범위하다. 유일한 제한은 미국 내에서 상장 거래되고 있는 ETF만을 대상으로 했다는 점이다.

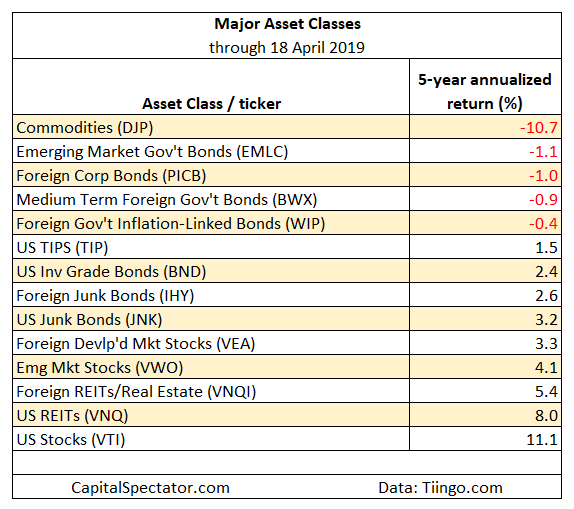

큰 그림을 그려보기 위해 먼저 주요 자산군부터 시작하자. 위에서 언급했듯이, 5년 수익률이 가장 저조한 자산군은 상품이었다. DJP(iPath Bloomberg Commodity)의 5년 수익률 기준 연평균 (-) 10.7%였다.

두 번째로 저조한 수익률은 EMLC(VanEck Vectors J.P. Morgan EM Local Currency Bond) 기준 신흥 시장 국채로 (-) 1,1%였다. 실제, 상품 이외에 주목할 만한 자산군은 해외 국채로, 마이너스(-) 수익률 대부분을 차지하고 있다.

#

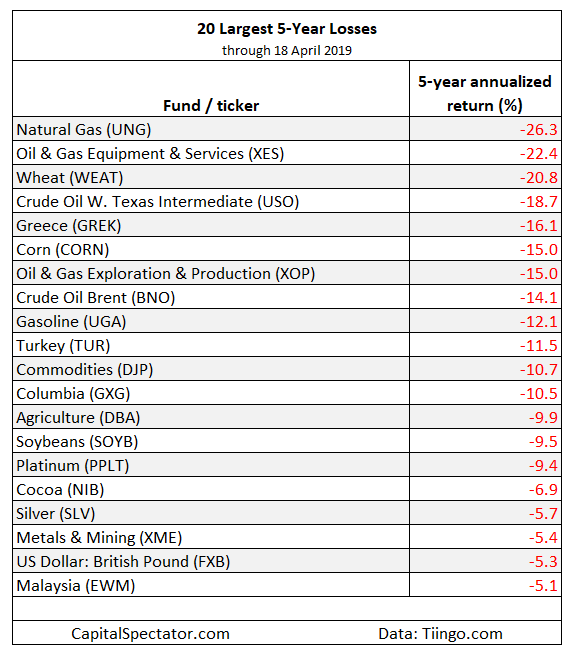

이제 135개 펀드의 전체 중 가장 수익률이 저조한 20개 펀드를 살펴보자. 지금까지 가장 수익률이 나쁜 자산군은 천연가스로, UNG(United States Natural Gas)는 지난 5년 동안 연평균 (-) 26.3%의 손실을 기록 중이다. 주식의 경우 가장 큰 손실은 연평균 (-) 22.4%의 손실을 기록 중인 XES(SPDR S&P Oil & Gas Equipment & Services)였다.

#

마지막으로, 반대로 가장 수익률이 높은 자산군을 살펴보는 것도 유용하다. 최고의 5년 연평균 수익률을 기록하고 있는 자산군은 반도체로, XSD(SPDR S&P Semiconductor)의 1,260거래일 동안 연평균 수익률은 22.1%를 기록했다.

양 극단의 최고의 펀드와 최악의 펀드 사이의 연평균 수익률 격차는 48%다. 미스터 마켓이 자기 자식들을 극단적으로 다르게 평가하고 있는 모습이다.

자료 출처: Capital Spectator, “Deep-Value ETF Report: Commodities Remain Deep In The Hole”

This page is synchronized from the post: ‘딥 밸류 ETF 보고서, 상품이 여전히 구렁텅이에 빠져있다.’