보수적인 투자자는 배당금을 좋아한다.

그렇다, 지루한 투자 방법인 거 맞다. 지금까지의 강세장에서 주가 상승을 통한 수익률만 놓고 보면 배당금이 무의미해 보일 수도 있다.

S&P 500 지수는 2009년 초를 바닥을 찍은 후 연평균 15% 이상으로 상승해왔고, 전체적으로 300% 이상 상승했다.

이런 자본 이득에 비해 배당금은 몇 %나 될까?

※ 자본 이득: 금융자산을 보유하고 있을 때 가격 상승으로 발생한 이익을 말하는 것으로 미실현일 경우에는 평가익이, 실현되었을 경우에는 매매(차)익이 된다.

게다가, 섹시하고 고속 성장하는 기술 회사들 중 배당금을 지급하는 곳은 아주 드물다. 아마존, 페이스북 및 알파벳(구글)은 분명 아니며, 누구도 배당을 시작할 계획이 없다.

하지만 여기서 몇 가지 염두 해 둘 중요한 사항이 있다. 먼저, 지난 10년간 S&P 500이 보여주었던 연평균 15% 수익률은 결코 정상적인 것은 아니라는 점이다. 역사적인 장기 평균은 10%에 가깝다.

그리고 평균 회귀를 감안할 때, 너무 오랜 기간 수익률이 평균 이상을 유지했고, 따라서 장기 평균으로 돌아가기 위해서는 그만큼 오랜 기간 평균 이하의 수익률을 겪게 된다는 의미다.

가장 시간 지평이 긴 낙관론자들조차 연평균 15% 수익률을 영원히 계속될 수 있다고 생각하지 않는다.

수치를 조금 다르게 나눠보자.

투자자가 얻는 수익률은 결국 지불한 가격의 결과물이다. 싸게 살수록, 수익률이 평균 이상으로 높아질 수 있다. 반대로 비싸게 사면, 수익률은 저조할 수밖에 없다.

S&P 500은 현재 PER 29.9배 수준에서 거래되고 있다. 시장이 장기 평균으로 회귀한다고 가정할 때, 향후 8년 동안 연평균 약 2%의 손실이 가능할 수 있다는 말이 된다.

어쩌면 운이 좋아서 높은 주가 수준이 좀 더 계속 이어질 수도 있다. 어쩌면 저금리 상황과 엄격한 회계 기준으로 이를 정당화할 수도 있다.

하지만 현재 주가 수준이 장기 평균보다 25~50% 더 높다는 점에서, 연평균 1~3%의 수익률을 예상하고 있는 편이 더 타당해 보인다.

연평균 15% 수익률에 익숙해져 있으면, 3% 수익률(또는 손실)이 훨씬 더 뼈아플 수 있다. 특히 이미 은퇴한 이후여서 포트폴리오를 줄여할 경우는 더 그렇다.

그래서 배당금이 중요하다.

배당금이 있고, 없고

#

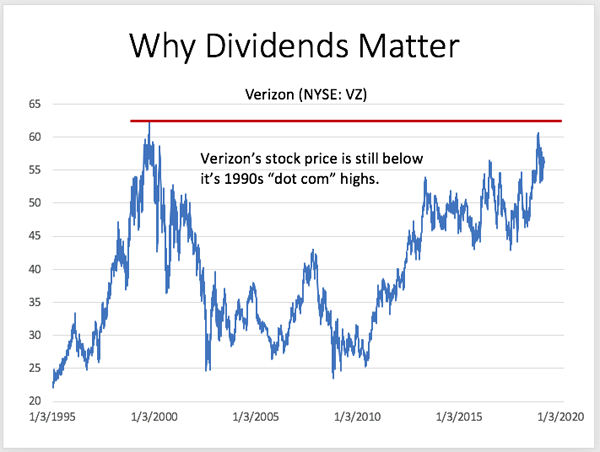

버라이존을 예로 살펴보자. 1990년대 인터넷 거품 절정에 이른 후 거의 20년 동안 버라이존은 아직 당시 고점을 탈환하지 못하고 있다. 아래 차트에서처럼, 1999년 고점같이 최악의 시점에 버라이존에 투자했다면, 20년이 지났어도 손실에서 벗어나지 못한 상태일 것이다.

#

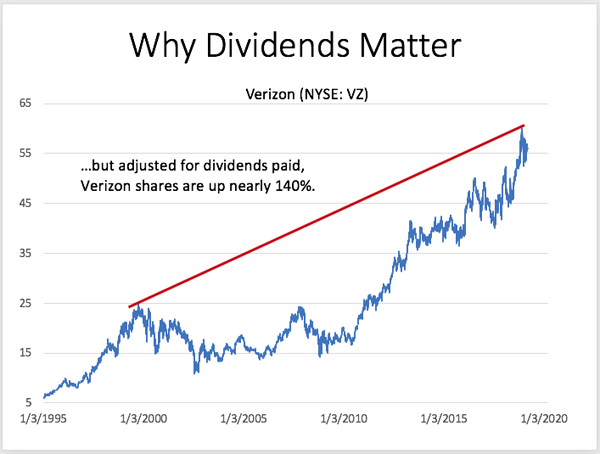

이제 다른 시각으로 보자. 배당금을 감안하는 것이다. 버라이존은 지난 20년 동안 연간 4%~6% 사이로 배당금을 지급했다.

이렇게 하면 버라이존의 상황이 그리 나빠 보이지 않게 된다. 역사상 가장 큰 시장 거품의 절정에서 가장 비싼 주식 중 하나인 버라이존에 투자했더라도, 배당금을 감안하면 투자 총 수익률은 140%가 넘었을 것이다.

#

버라이존을 사라는 말이 아니다. 현재 주가로는 그리 바람직하지 않다.

하지만 버라이존의 성과는 배당금이 중요하다는 사실을 가르쳐준다. 특히 주가가 하락하면서 자본 이득이 상당한 저조한 시기에는 더 중요하다.

투자에서는 언제나 자본 이득에만 의존할 수는 없는 노릇이다. 주식을 연구조사하는 것, 합리적인 가격에 주식을 매수하는 것 등 스스로 할 수 있는 일들이 많지만, 주가를 올릴 수는 없다.

어쨌든, 시장은 자기 볼 일만 볼 것이고, 투자자가 필요하거나 기대하는 수익률 따위에는 아무런 관심이 없다.

배당금에 중점을 두고 투자하면, 자본 이득을 걱정할 필요가 없어진다. 물론, 투자자라면 시간이 지나면서 계좌가 불어나는 모습을 보고 싶은 것도 사실이다. 하지만 자본 이득 말고 배당금만으로도 계좌는 불어날 수 있다.

자료 출처: Charles Sizemore, “Why Dividends Matter”

This page is synchronized from the post: ‘배당금이 중요한 이유’