버크셔 해서웨이와 워런 버핏은 서로 떼려야 뗄 수 없는 동의어이며, 버핏은 투자 세계에서 가장 위대한 투자자 중 한 명으로 숭배되고 있다. 섬유 사업으로 출발한 버크셔 해서웨이는 이후 버핏의 인도 하에 시가총액 4,610억 달러 이상인 초대형 지주회사로 발전했다.

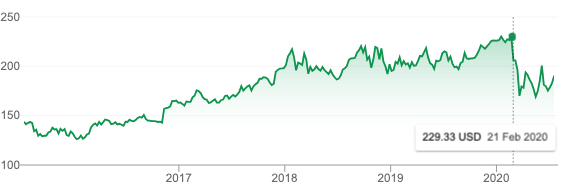

올해 초 코로나19가 주식시장을 강타했을 때, 버크셔 해서웨이도 피해 갈 수 없었다. 한 달 만에 주가는 229.33달러에서 162.13달러로 29% 넘게 폭락했다(B주 기준).

(버크셔 해서웨이 주가)

다른 기업들은 코로나19로 인한 손실을 회복했고, 많은 기업들이 코로나19 이전보다 높은 수준으로 주가가 상승했지만, 버크셔 해서웨이는 완전한 회복이 요원한 상황이다.

3월 말 이후, 버크셔의 주가도 상승했고, 한때 200달러 선을 넘기도 했지만, 다시 등락을 거듭하면서 하락세로 돌아섰다. 현재 주가는 190달러 선에 머물고 있다.

분명 2월 최저치에서 크게 개선된 것이지만, 여전히 코로나19 이전에 비해서는 할인되어 있다.

여기서 질문을 던져 본다. “버크셔 해서웨이는 여전히 투자자들에게 매수 기회일까?”

버크셔에 대한 낙관론

버크셔 해서웨이의 매력은 의심할 여지없이 워런 버핏이다. 수많은 훌륭한 투자자들이 이 오마하의 현인에게서 큰 영감을 받았으며, 투자 세계에서 그의 성공은 타의 추종을 불허한다.

버핏은 어떤 요소가 있어야 훌륭한 기업인지 이해하고 있으며, 그 지식을 버크셔의 운영에 활용하고 있다고 봐야 한다. 타당한 논리이며, 버크셔의 성장으로 뒷받침된다.

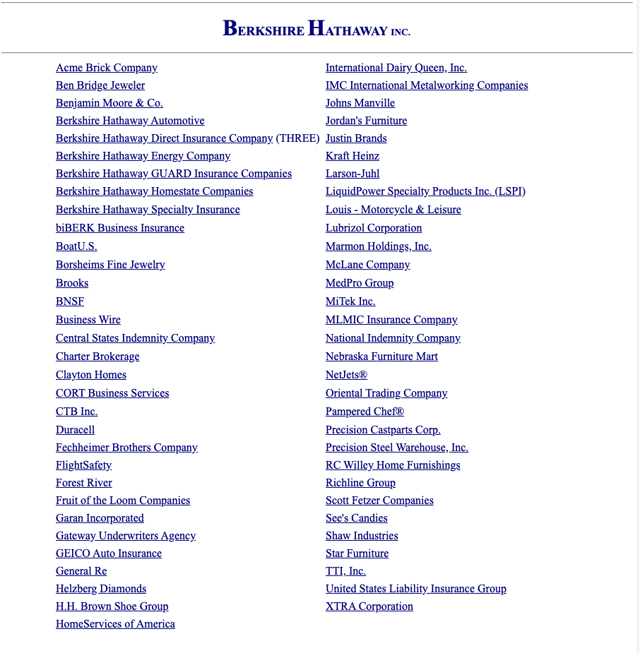

버크셔의 포트폴리오를 깊게 들여다보면 그동안의 성장을 잘 알 수 있다. 버크셔는 60개 이상의 자회사를 거느리고 있으며, 많은 자회사가 누구나 알만한 기업들이다. 듀라셀, 시즈 캔디, 데어리 퀸, 가이코가 버크셔가 완전히 소유하고 있는 일부다.

(버크셔 해서웨이의 자회사)

게다가, 버크셔는 45개 이상의 상장 기업의 지분을 2,210억 달러 이상 보유하고 있다.

(버크셔 해서웨이 투자 포트폴리오)

따라서 버크셔 해서웨이의 성장은 보유 중인 기업들의 성패에 달려 있다. 버크셔의 투자 포트폴리오는 건강한 기업들로 구성되어 있는 동시에, 다양한 기업들로 다각화되어 있다. 각 기업을 해부하면 글이 논문이 될 수 있지만, 핵심은 애플(AAPL), 아마존(AMZN), 뱅크 오브 아메리카(BAC) 및 코카콜라(KO) 등이다.

이들 기업은 버크셔의 가치 성장 측면에서 귀중한 자산일 뿐만 아니라, 많은 기업이 실질적인 소득원을 제공한다. 예를 들어, 금액으로 970억 달러 이상인 애플의 지분은 버크셔 해서웨이에게 수십억 달러 상당의 배당금을 지급하고 있다. 올해 버크셔가 받게 될 배당금은 47억 달러가 넘을 것으로 추산된다.

단순한 설명이 아니라, 버크셔의 재무 상태를 살펴보면, 증거는 넘쳐난다.

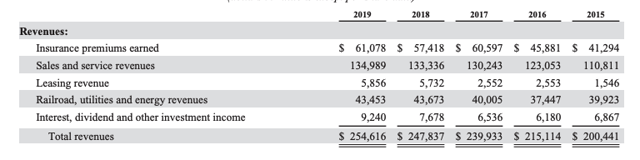

코로나19 대유행 이전 5년 동안, 버크셔는 전년 대비 지속적인 수익 증대를 누려왔다. 또한 1985년 이후 연평균 17.1%의 수익률을 달성했다.

(버크셔 해서웨이의 매출)

아마도 가장 흥미진진한 점은, 버크셔가 현금만 1,370억 달러를 보유하고 있다는 것일 것이다. 이 경이로운 숫자는, 보유 현금 기준으로, 버크셔를 마이크로소프트(MSFT) 다음으로 부자 회사로 만들어 준다.

코로나19 대유행 같은 시기에 이러한 엄청난 현금은 회사를 지탱해 주는 버팀목 역할을 할 뿐만 아니라, 훌륭한 기업을 할인된 가격에 인수할 수 있는 금고 역할을 한다. 맞다, 지금 우리는 다소 고평가된 시장에서 살고 있지만, 버크셔는 무리들 사이에 숨어 있는 황금 양들을 찾아낼 것이다.

코로나19가 다시 대유행하게 되면, 주식시장을 강타할 것이고, 그러면 버크셔에게 훌륭한 기업을 할인된 가격에 쓸어 담을 수 있는 기회가 될 것이다. 버크셔는 회복할 수 없을 정도로 고통받는 기업과 부당하게 고통받는 기업을 차별화할 능력이 있다. 만일 2차 확산 없이 코로나19가 잡힌다고 해도, 버크셔의 현금 더미와 그 가치도 계속 증가할 것이다. 윈-윈 게임이란 말이다.

밸류에이션 측면에서 버크셔의 현재 주가 190달러는 2017년 이후 가장 낮은 수준이다. 200달러 미만이면 버크셔의 주가는 할인된 수준이다.

보유한 기업들이 계속 성장하게 되면, 그 자체로 버크셔의 성장을 이끌 것이고, 현금이 늘어나고, 포트폴리오도 커질 것이다. 이에 따라 버크셔의 주가는 같이 상승해 나갈 것이다.

하지만 버핏이 버크셔가 추락하는 원인이 될 수도 있다.

버크셔에서 차지하는 버핏의 존재감 때문에, 종종 회의론자들은 버핏이 없는 버크셔를 상상할 수 없다고 우려한다. 곧 90세가 되는 버핏은 당연히 버크셔를 떠날 날이 머지않았다. 오른팔인 찰리 멍거 부회장 역시 96세로 퇴장이 머지않았다.

버핏과 멍거가 버크셔의 성장에 얼마나 중요한 역할을 했는지 과소평가해서는 안 되지만, 현재 버크셔가 이들에게 점점 덜 의존하고 있는 것 아니냐는 논란이 일고 있다.

훌륭한 팀의 도움 없이도 기업을 성장시키는 버핏의 능력은 말할 필요가 없다. 버핏의 성공은 장기적인 비전과 사업 성공의 메커니즘을 이해하는 능력에 있다. 버핏은 이 지식을 보유한 기업에 주입하면서, 경영진이 사업을 올바른 길로 이끌도록 장려했다.

버핏과 멍거가 없는 버크셔를 생각해 보면, 둘 다 후계자에 대한 믿음을 갖고 있다.

멍거는 버핏과 자신에 대해 “우리는 자산 없이 시작했습니다. 반면 지금의 경영진은 (버크셔라는) 제국에서 출발했죠. 따라서 그들은 우리보다 더 잘해낼 것입니다.”라고 말한다.

그러면서 “아마도 그들은 버크셔를 엄청나게 성장시키는 못하겠지만, 훌륭하게 이끌어나갈 것입니다. 걱정하지 말길 바랍니다.”

여기에 버핏은 “그들은 재능도 있고, 훌륭한 기업을 갖고 있으며, 함께 일할 돈도 많이 있습니다.”라고 덧붙였다.

버핏은 부회장 그레그 아벨에 대해 구체적으로 얘기하면서, “그는 최고입니다. 일 처리에 유능하고, 사업을 유난히 잘 이해하고 있는 아주 좋은 사람입니다.”라고 말했다.

안심시키려는 말일지 모르지만, 그렇다고 진심이 없는 것도 아니다. 그레그 아벨, 아지트 자인, 마크 함부르크는 버핏과 멍거에게 승인을 받은 이들이다. 버핏의 이런 후계자 선정에 진실성을 묻는 것은 그의 사업 전반에 대해 의문을 제기하는 것이나 마찬가지다.

버핏과 멍거가 떠난다고 해도, 버크셔의 포트폴리오 자체가 회사를 계속된 성장으로 이끌 것이다.

현재 세계는 불확실성에 휩싸여 있다. 봉쇄가 완화되기 시작하면서, 코로나19 확진자 숫자가 다시 늘고 있는 것으로 보인다. 2차 봉쇄가 확실한 방어책이겠지만, 정부가 어떤 경로를 조치에 나설지는 시간이 지나봐야 알 수 있을 것이다. 주식시장도 대유행의 영향 하에 있으며, 연말까지 경제가 어떤 모습을 회복될지 정확히 예측하기란 불가능한 일이고, 어리석은 일이다.

하지만 2020년이 절반을 넘어선 가운데, 장기 투자자들은 이번 대유행을 매수 기회로 삼아야 한다. 코로나19 이전 고점 도달하지 못한 버크셔 해서웨이는 현재 매력적인 할인 가격으로 거래되고 있다. 지금부터 1년, 3년 또는 5년 후가 되면, 후회하게 될지도 모른다.

결국, 워런 버핏이 대신 관리해 주고 있는 다각화된 포트폴리오를 놔두고 ETF에 투자할 필요가 없을 수도 있다.

자료 출처: Cohan Chew via Seeking Alpha, “Berkshire Hathaway Is A Good Buy Even Without Warren Buffett”

This page is synchronized from the post: ‘워런 버핏이 떠난 후 버크셔 해서웨이, 여전히 좋은 투자 대상일까?’