#

제임스 홀츠하우어가 단 15차례 게임으로 상금 100만 달러를 돌파하면서, 기존 켄 제닝스의 ‘제퍼디’ 기록을 갈아치웠다.

홀츠하우어의 과감한 게임 방식은 “제퍼디” 팬 여부를 불문하고 모든 이들을 사로잡고 있다. 그는 보통 참가자들보다 더 큰 베팅을 하고 훨씬 더 큰 위험을 감수한다.

홀츠하우어가 무모한 도박꾼처럼 보이는 이유는 이길 때마다 다음 베팅을 더 늘리기 때문이다(예를 들어, 11,914달러, 그다음은 25,000달러, 그다음은 60,013달러를 베팅한다). 하지만 그는 무모한 도박꾼이 아니다. 그는 게임 방식을 정확히 알고 있으며, 계산에 따라 승산이 자기 편인 상황을 활용할 줄 아는 프로 스포츠 배터다.

홀츠하우어는 최근 뉴욕타임스와의 인터뷰에서 자신이 공격적인 전략을 펴는 것은 맞지만, 때로는 아무것도 하지 않는 것이 가장 위험한 것이라는 금융 시장의 격언과 비슷한 방식으로 게임에 임한다고 한다.

홀츠하우어 “재밌는 점은, 내 전략 역시도 게임에서 질 위험을 최소화하는 것입니다. 하지만 위험을 감수하지 않으면, 이길 수 없습니다. 진짜 큰 위험은 큰 도박 같아 보이는 일을 전혀 시도하지 않는 것입니다.”라고 밝혔다.

홀츠하우어의 전략은 은퇴를 대비해 저축하고 투자하는 개인에게 직접 적용될 수 있다. ‘위험을 감수하지 않는 것은 큰 위험이다. 실게, 그러지 않으면 거의 틀림없이 곤경에 처할 가능성이 크다.’

“제퍼디”에서 위험을 피하는 것은 상금도 없다는 의미이다. 투자 포트폴리오도 다르지 않다. 현금을 갖고 있는 것보다 주식에 투자하는 것이 단기적으로는 더 위험할 수 있다. 하지만 장기적으로 주식에 투자하지 않게 되면, 은퇴 자금이 부족해지는 것은 말할 것도 없이 물가 상승으로 포트폴리오의 구매력에 문제가 생길 위험이 더 크다. 장기적으로 주식의 가치는 일반적으로 상승하지만, 현금은 그렇지 않기 때문이다.

충분한 위험을 감수하지 않는 것이 진짜 위험인 이유.

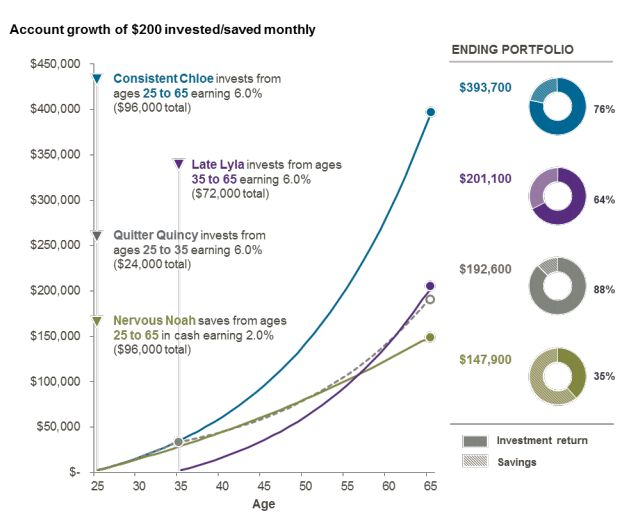

합리적으로 효율적인 시장에서는 위험과 이익이 서로 밀접한 관련이 있다. JP 모건 체이스 연례 은퇴 가이드에서는 위험 감수도에 따른 세 가지 다른 포트폴리오의 장기 기대 수익률을 통해 이 점을 잘 보여주고 있다. “겁 많은 노아”는 25세에 시작해 65세까지 매월 200달러를 저축하고, 이 저축 계좌는 비교적 높은 연간 2.0%의 금리를 제공한다.

다른 사람들은 현금을 저축 계좌에 넣어두는 대신 연평균 8%의 수익률이 가능한 주식에 투자했다. “참을성이 없는 퀸시”는 25세에 시작해 35세까지 매월 200달러를 주식에 투자했고, “지각쟁이 릴라”는 35세에 시작해 65세까지 매월 200달러를 주식에 투자했으며, “꾸준한 클로에”는 노아와 같은 기간인 25세에 시작해 65세까지 같은 금액을 주식에 투자했다.

“겁 많은 노아”의 방식이 “가장 안전한” 것이었지만, 최종적으로 손에 쥔 금액은 가장 작다. 만일 그가 “제퍼디” 게임처럼 투자했다면, 홀츠하우어의 등장으로 탈락한 많은 사람들처럼 될 수도 있다.

하지만 홀츠하우어가 자신보다 훨씬 공격적인 사람들을 이길 수 있었다는 점을 기억하는 것이 중요하다. 홀츠하우어는 농구에서 마지막 몇 초 사이 버저비터를 노리는 식으로 게임하지 않는다. 그는 자신을 능숙하다는 것을 알고 있으며, 그에 따라 행동한다. 최대한 감정을 배제한 채, 자신의 기술과 게임에 대한 이해를 바탕으로 분석적으로 접근한다.

실제로 홀츠하우어의 조언은 1991년 영화 ‘포인트 브레이크’의 주인공 패트릭 스웨이지가 키아누 리브스에게 한 조언과 비슷하다.

최고의 스릴을 원한다면, 최고의 대가를 치를 용의가 있어야 한다.

두려움은 망설임을 낳고, 망설임은 그 두려움이 최악의 모습으로 나타나게 만든다.

멜로드라마의 대사처럼 들릴지 모르지만, 두 가지를 강조하고 있다. 투자 목적을 달성하기 위해서는 계속 경기장에 남아 있어야 하고, 최악의 모습으로 나타날지 모를 두려움을 제거해야 한다. 하지만 그러려면, “겁 많은 노아”가 돼버릴 수 있고, 은퇴를 위한 충분한 자금을 마련하지 못할 수 있다.

은퇴를 위한 충분한 자금을 마련하기 위한 최선의 방법 그리고 “제퍼디” 게임을 하는 최선의 방법은 직관에 반한다. 미래의 성장 잠재력을 없앤 “가장 안전한” 방법을 피하는 것이다. (또한 룰렛 게임처럼 가장 위험한 방법도 피하는 것이다.)

이런 마음가짐은 금융 위기와 대침체의 그늘에서 자라 특히 위험에 민감한 밀레니얼 세대에게 특히 중요하다. 블랙록의 조사에 따르면, 많은 밀레니얼 세대가 저축을 하고 있지만, 위험에 민감한 나머지 저축 계좌에 현금으로 넣어 두고 있다고 한다.

분명, 주식 시장은 하락하고 폭락을 거듭하면서, 사람들을 불면의 밤을 지세우게 만들 수 있다. 하지만 장기적으로 볼 때 주식 시장을 피하는 것이 더 위험하다.

자료 출처: Yahoo Finance, “Jeopardy star’s strategy highlights critical concept of investing”

This page is synchronized from the post: ‘단기적으로 주식 투자는 위험하다. 하지만 장기적으로 안 하는 것이 더 위험하다.’