#

카타르가 OPEC 탈퇴를 결정한 지도 두 달이 넘었고, 많은 분석가들은 카타르의 미래 에너지 전략에 대해 저마다 견해를 밝히고 있다. 이 글의 목적은 천연가스에 대한 카타르의 입장과 세계 에너지 안보에 미칠 영향을 분석해보는 것이다.

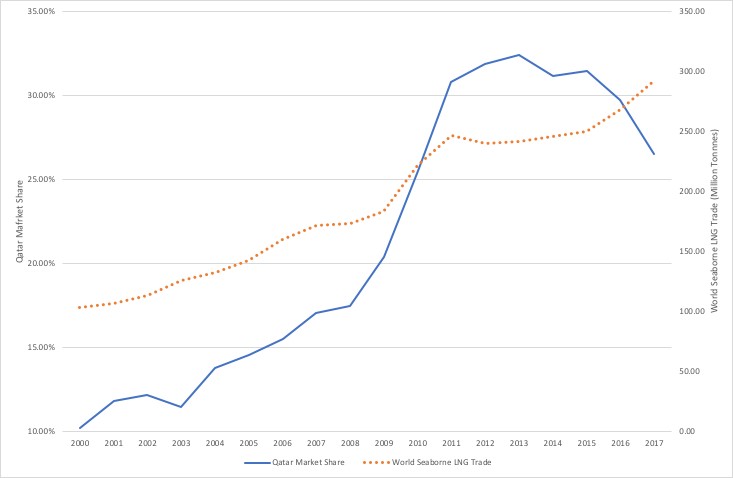

카타르는 2017년 세계 해상 LNG 무역의 26.50%를 차지했으며(그림 1 참조), 오랜 기간 LNG 수출 시장에서 핵심적인 역할을 해왔다. 이 점을 누구보다 잘 알고 있는 카타르의 에너지 장관 사드 알-카아비가 LNG 전략에 초점을 맞추기 위해 OPEC를 탈퇴한다고 발표했을 가능성이 높다.

(그림 1: 세계 LNG 무역의 성장세 대비 카타르의 LNG 시장 점유율 추세)

장기적인 유가 변동성에 대한 보수적인 전망, OPEC에서 주변부에 불과하지만 LNG 시장에서는 상대적으로 우월한 지위를 감안해, 카타르가 천연가스 자산 개발 정책에 집중하는 실용적인 결정을 내린 것이다. 이하에서는 OPEC와 천연가스 수출국 포럼(GECF)의 특징을 비교해, 카타르가 천연가스 자산 개발에 집중하는 것이 얼마나 실효성이 있을지 살펴본다.

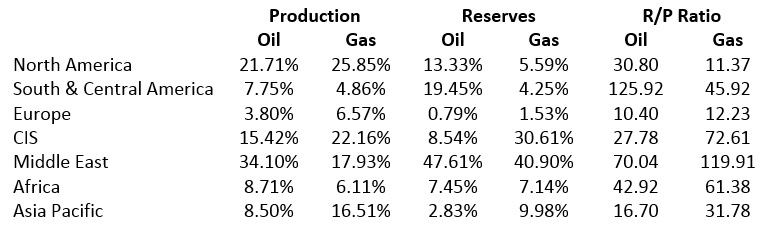

천연가스가 주요 에너지원으로서 점점 더 큰 역할을 하고 있기 때문에 이에 대한 세계 주요국들의 대응 방안을 이해해야 하고, 그러기 위해서는 먼저 세계 천연가스 매장지의 가용성과 위치를 분석하는 것이 중요하다. 그림 2에는 OPEC 회원국, GECF 회원국 및 GECF 옵서버 국가를 나타냈고, 표 1에는 지역별 원유 및 천연가스의 생산량 비중(P), 매장량 비중(R) 및 R/P 비율을 나타냈다.

(그림 2: 왼쪽 - OPEC 회원국을 빨간색으로 강조 표시했음. 오른쪽 - GECF 회원국은 빨간색 옵서버 국가는 오렌지색으로 강조 표시했음.)

(표 1: 각각 원유와 천연가스의 지역별 매장량 및 생산량 비중. 매장량/생산량(R/P) 비율이 클수록 해당 지역의 매장량의 탐사 정도가 낮다는 의미임.)

원유 무역에서는 흔히 있는 일처럼, 최대 천연가스 매장지도 최대 수요지와 일치하지 않기 때문에, 원유와 천연가스 모두 상당한 국제 무역이 진행되고 있다. 하지만 두 연료를 비교해 보면, 전반적인 천연가스 매장지 분포가 원유보다 더 집중되어 있음을 금방 알 수 있다.

세계 천연가스 매장량 중 러시아, 카타르 및 이란 3개국이 약 48.13%를 차지하고 있는 반면, 세계 원유 매장량 상위 3개국인 베네수엘라, 사우디아리비아 및 캐나다가 차지하는 비중은 43.52%로 조금 낮다.

반대로, 천연가스와 원유의 지역별 분포를 감안할 경우에는 천연가스가 더 분산되어 있다. 중동 지역이 세계 천연가스 매장량 중 40.09%, 세계 원유 매장량의 47.61%를 보유하고 있으며, CIS(독립 국가 연합)가 세계 천연가스 매장량의 중 30.61%로 상당한 부분을 차지하고 있다.

조직 구조의 관점에서 세계 원유 매장량 분포를 검토해 보면, 회원국들이 매장량의 71.93%를 생산량의 42.40%를 장악하고 있는 OPEC가 세계 원유 시장에 집단적으로 상당한 영향력을 행사하고 있는 것이 명백하다.

하지만 전체적으로 천연가스 매장량의 66.45%를, 생산량의 44.36%를 점유하고 있는 GECF가 역사적으로 세계 천연가스 무역에 집단적 영향력 행사는 제한적이었다. GECF가 세계 천연가스 시장에 큰 영향을 미치지 못하는 이유는 원유 매장량보다 천연가스 매장량의 분포도가 높기 때문이기도 하지만, 집중도와 생산 비율을 고려하면, 공급 측면의 시장 구조는 어느 정도 유사한 점이 있다.

즉, 원유나 천연가스 매장량의 특징인 자원 집중도만으로는 특정 시장 참여자의 시장 지배력 행사 능력을 잘 알 수 없다. 천연자원 시장에서 한 나라의 힘은 일반적으로 해당 자원의 수출과 관련이 있다. 예를 들어 미국은 2017년 734.52Bcm의 천연가스를 생산해 최대 천연가스 생산국이었지만, 국내 소비량이 739.45Bcm에 달해 시장 지배력을 발휘할 수 없는 천연가스 순수입국으로 남아 있다.

반대로 카타르는 2017년 175.71Bcm의 천연가스를 생산하는 데 그쳤지만, 내수는 47.39Bcm로 비교적 적었고, 수출은 128.32Bcm로 세계 2위였다. 이로부터 분명한 점은 원유나 천연가스 수출이 많은 나라들이(표 2) 수출 역량이 제한된 나라들보다 상당한 시장 지배력을 가질 가능성이 높아진다는 것이다.

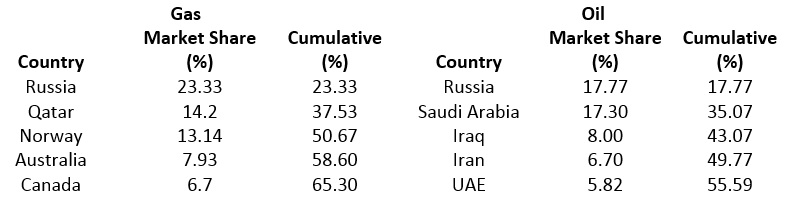

(표 2: 2017년 나라별 세계 원유 및 천연가스의 순수출 비중. 원유 수치에는 원유, 셰일 원유, 오일샌드 및 천연 휘발유(NGL)가 포함됨)

표 2는 원유와 천연가스의 2017년 순수출의 분포를 나타낸 것이다. 일반적인 생각과 달리, 천연가스 수출의 집중도가 실질적으로 원유보다 크다. 천연가스가 원유보다 상위국의 수출 비중이 더 크다는 말이다. 러시아는 원유와 천연가스 수출국 중 가장 큰 역할을 하고 있으며, 각각 17.77%와 23.33%의 비중을 차지하고 있다.

특히, 5대 원유 수출국 중 4개국이 OPEC 회원국이고, 5대 천연가스 수출국 중 3개국 GECF 회원국이다. 액면 그대로 따지면, 3대 GECF 회원국이 천연가스 수출의 50.67%를 차지하고 있는 반면, 원유 수출 시장에서 4대 OPEC 회원국이 차지하는 비중은 37.82%에 불과하기 때문에 오해의 소지가 있을 수 있다.

표 2에 나타난 천연가스 수출의 집중은 수요 중심지에 대한 근접성 및 물리적 연결성, 천연가스의 계약 구조, LNG 이용률 등 많은 관련 요인과 관련이 있다. 시장 점유율 기준 5대 천연가스 수출국을 볼 때, 러시아, 노르웨이 및 캐나다는 잘 갖춰진 운송 인프라를 통해 유럽과 미국이라는 수요 중심지의 대규모 수요를 충족시키고 있는 반면, 카타르와 호주는 LNG 수출시장 내에서 운영해야 한다.

요약하면, 유럽 소비국들은 카타르산 LNG를 수입함으로써 단기적인 수입 다변화를 이룰 수 있다. 하지만 카타르가 다른 주요 GECF 회원국들과 함께 공동 수출 전략을 취하는 쪽을 택하게 되면 유럽 소비국들의 에너지 안보에 영향을 미칠 수 있다.

자료 출처: Oilprice.com, “Is A Natural Gas Cartel Forming?”

This page is synchronized from the post: ‘천연가스 시장에도 OPEC 같은 카르텔이 형성될까?’