지난 포스팅 “적립식 분산 투자가 더 효과적인 경우…”에서 일시불 투자와 적립식 분산에 대해 살펴보면서, 지금같이 주가가 높은 상황에서는 적립식 분산 투자가 바람직함을 알아보았습니다.

보유 현금을 일시불로 투자하느냐 마느냐를 결정하기란 결코 쉬운 일이 아닙니다. 일시불로 투자하고 나서 시장 급락하면 어떡하나 하는 두렵거나, 일시불로 투자하지 않았다가 시장이 계속 상승해 이익을 놓치면 어떡하나 하는 두렵기 때문입니다. 시장은 늘 그렇습니다.

시장에서 정답과 오답 같은 건 없습니다. 따라서 가장 중요한 일은 계획을 잘 세우고, 그 계획을 고수해 나가는 것입니다. 물론 말이야 쉽지, 실제로 수행하는 것은 별개의 일입니다. 시장은 종종 분석을 무시하고 다른 방향으로 가기 때문입니다.

그렇다면 시장의 상황 변화가 정기적으로 투자하는 투자자의 최종 결과에 어떤 영향을 주었을까요?

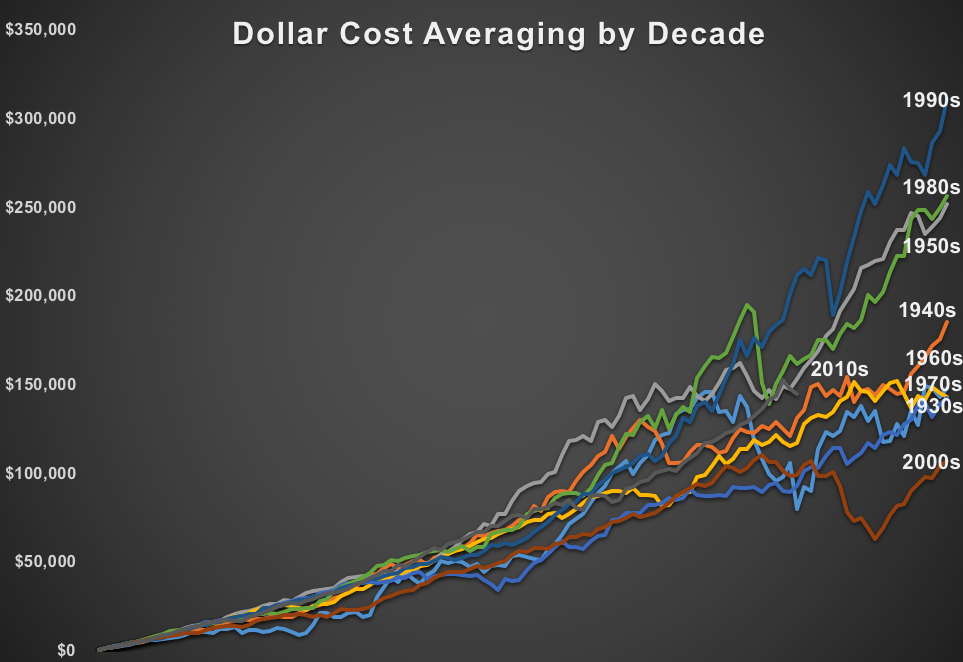

다음에서는 1930년대 이후 매월 약 833달러(연간 10,000달러)를 정기적으로 S&P 500에 적립식 분산 투자했을 경우 10년 별 수익률을 알아보았습니다.

1950년대, 1980년대 그리고 1990년대 시장은 투자자에게 아주 친절했습니다. 반면 1970년대, 1930년대 그리고 2000년대 시장은 투자자에게 그리 호락호락하지 못했습니다. 즉, 투자자가 투자를 어느 시점에 시작했느냐에 따라 결과는 천차만별이라는 말입니다.

대공황 중이던 1930년대 시장이 금융 위기가 발생했던 2000년대 보다 좋았다는 점이 흥미롭습니다. 어쩌면 이것이 2009년 초반 시장이 회복되는 시점에서 많은 투자자자들이 시장 진입을 주저했던 이유 중 하나 일지도 모릅니다. 2000년대는 대공황 이후 투자 역사상 최악의 10년이었습니다.

여기서 생각해 보면 시장에서 투자자의 경험 중 대부분은 팔자소관일 수도 있습니다. 시장에 정기적으로 투자할 경우 수익률도 중요하지만, 그 수익률이 발생한 시기도 중요했기 때문입니다.

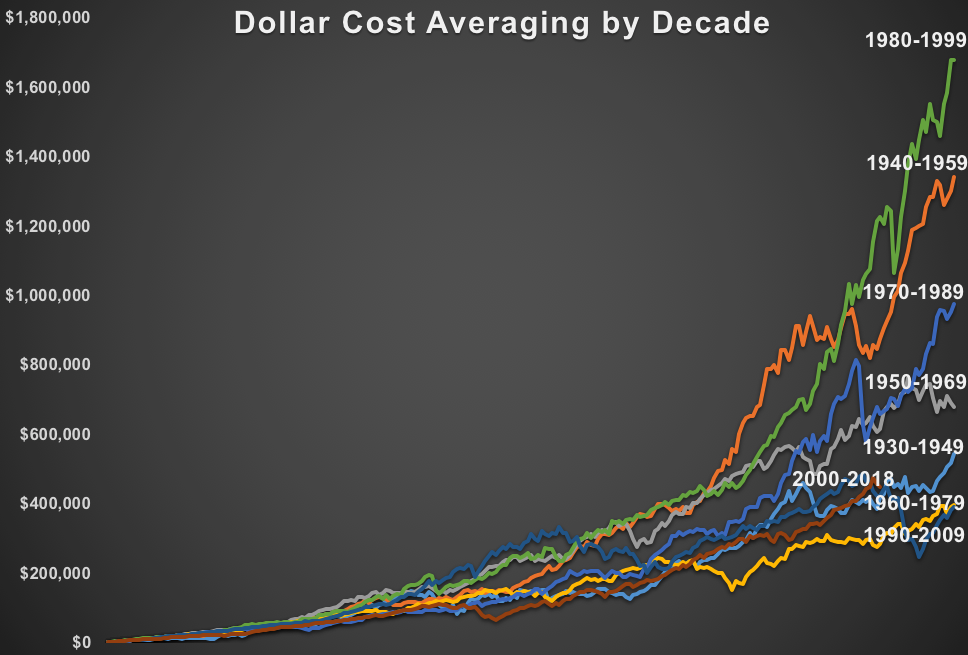

다음은 10년 별 시작 시점부터 20년 동안의 수익률을 나타낸 것입니다.

1980년대와 1990년대가 최고의 20년이었던 반면, 1990년대와 2000년대는 최악의 조합이었습니다. 여기서도 시장 환경이 얼마나 무작위 한 지 잘 알 수 있습니다.

세상에 태어난 시기를 기준으로 어떤 투자자는 다른 투자자보다 운이 더 좋을 수 있고, 어떤 투자자는 그다지 도움이 되지 않는 시장 환경에 투자해야 할 경우도 있습니다. 적립식 분산 투자가 완벽한 투자 전략은 아닙니다. 하지만, 시장에서 완벽한 전략이란 존재하지 않습니다. 그리고 월급에 일부를 떼어내 퇴직을 준비하고 있는 많은 투자자들에게 적립식 분산 투자는 선택이 아니라 현실입니다.

시시때때로 변하는 투자 환경을 조절할 수 있는 사람은 없지만, 이런 랜덤 한 시장을 대하는 데 도움이 되는 몇 가지는 다음과 같습니다.

- 분산 투자는 물론 투자 전략 또한 다변화한다.

- 실제 수익률이 기대 수익률에 가까워지면, 계획을 수정해 기대 수익률을 높인다.

- 가능한 한 매매 횟수를 줄여 수수료 비용을 아낀다.

- 과세 이연 계좌를 활용한다.

- 필요에 따라 저축률을 조정한다.

- 시장 가능성을 염두에 두고 여유 자금을 가져간다.

- 가급적이면 편향에 빠지지 않고, 수익률을 따라다니지 않는다. 상황을 더 나쁘게 만들 뿐이다.

- 단순한 투자 전략이야말로 진정한 부가 가치를 가져온다는 점을 기억한다.

<출처: A Wearth of Common Sense, “The Luck of the Draw When Diversifying Across Time”>

This page is synchronized from the post: ‘투자 결과는 팔자소관일까요?’