1억 달러 상당의 미술품 컬렉션을 만들기 위해서는 무엇이 필요할까요?

투자자들은 존 메이너드 케인스의 미술품 수집에서 포트폴리오 분산 투자의 교훈을 배울 수 있습니다.

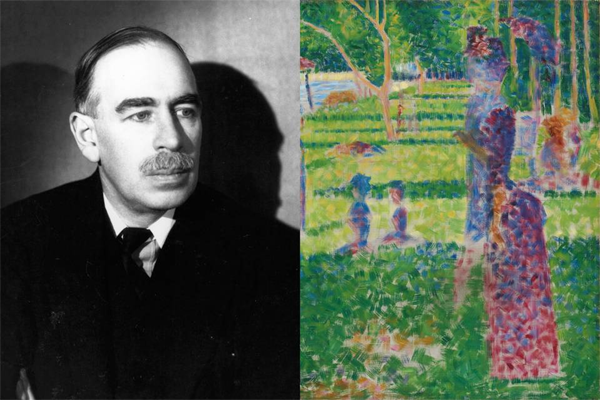

<존 메이너드 케인스(좌). 조지 피에르 쇠라의 그림 ‘그랑드 자트 섬의 일요일 오후’(우)>

100년 전, 20세기 가장 영향력 있는 경제학자는 개인 소장용으로 근대 미술 작품을 모으기 시작했습니다. 이들 작품은 나중에 가장 훌륭한 근대 미술 컬렉션 중 하나가 됩니다.

전통적인 포트폴리오에 비전통 자산을 편입해 포트폴리오를 다변화하고 싶은 투자자라면 존 메이너드 케인스(John Maynard Keynes)(1883-1946)의 미술품 수집에서 배울 수 있는 것이 있습니다.

부유한 투자자들 중에는 전체 자산 중 약 10분의 1을 예술품, 골동품, 와인 및 기타 수집품에 투자하고 있다고 밝히는 이들이 있습니다. 연구에 따르면, 이들 자산의 수익률은 비록 거래 비용 및 유지비용이 순 수익률을 크게 감소시킬 수 있지만, 장기적으로 현금, 채권 및 금보다 나을 수 있다고 합니다.

소위 ‘감정적 자산’의 수익률은 금융 자산의 수익률과 직접 비교가 불가능합니다. 딜러를 통하던, 경매 업체를 이용하든, 아니면 개인에 거래를 진행하든, 같은 작품에 대한 가격이 극단적으로 다를 수 있기 때문입니다. 또한 수수료와 마진이 20%, 어떤 때는 이보다 높을 수도 있습니다.

따라서 케임브리지 대학 저지 비즈니스 스쿨의 데이비드 챔버스 교수와 엘로이 딤슨 교수 및 HEC 파리의 크리스토프 스팬저스 교수는 케인스의 미술품 컬렉션의 금융 수익률을 분석해 보았습니다.

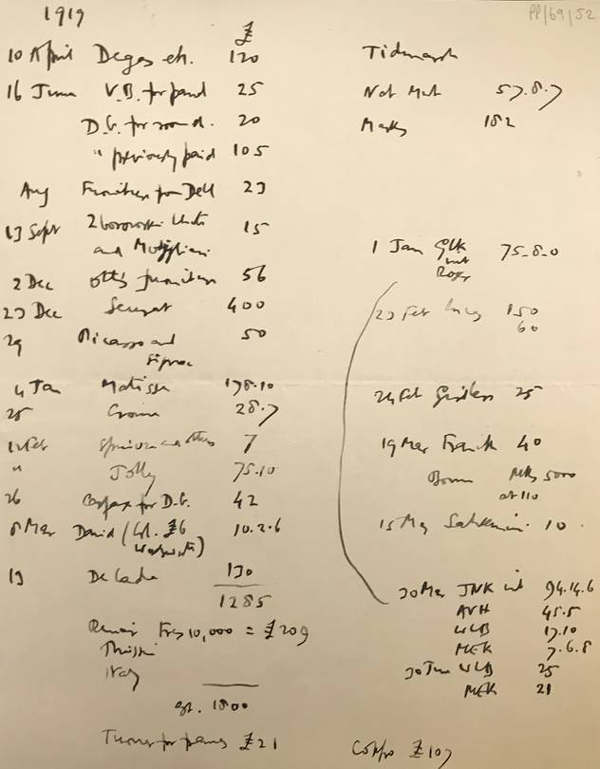

<존 메이너드 케인스가 손으로 쓴 1919년 미술품 구입 목록. 쇠라 400파운드, 마티스 178.10파운드 및 피카소와 시냐크 합해 50파운드>

케인스는 30년 동안 미술품을 수집하는데 총 12,847파운드를 들였습니다(물가 상승률을 감안했을 때 현재 가치로 약 600,000파운드(840,000달러)). 2013년 다섯 명의 전문가가 내린 감정 평가액에 따르면, 케인스의 컬렉션의 가치는 7,090만 파운드(9,900만 달러)였습니다.

연평균 수익률로 환산하면 10.9%에 해당하며, 같은 기간 동안 영국 주식 시장의 수익률보다 단 0.1% 낮은 수치입니다.

이런 엄청난 수익률 이면에는 몇 가지 중요한 교훈이 있습니다.

케인스의 컬렉션 현재 킹스 칼리지와 케임브리지 대학의 피츠 윌리엄 박물관에 보관되어 있습니다. 여기에는 폴 세잔, 조르주 쇠라 및 파블로 피카소 등 주요 인상파, 후기 인상파 및 근대 작가들의 걸작 몇 점과 이보다 가치가 다소 낮은 많은 작품들이 포함되어 있습니다.

총 135 작품의 케인스 컬렉션 중 단 2개 작품이 전체 가치의 절반 이상을, 10개 작품이 91%를 기여하고 있습니다. 위 세 명의 교수는 1980년부터 2015년까지 미술품 경매에서 낙찰된 미술품 중 1,000점을 무작위로 선택해 수익률을 알아본 결과, 아주 다양했으며, 대부분이 주식 시장 수익률 보다 저조했습니다.

여기서 미술품과 주식에 모두 투자하고 있는 투자자들이 알아야 할 것은 모든 달걀을 한 바구니에 담아두지 않는 것이 중요하다는 점입니다. 그리고 분산 투자를 해야 만이 그 안에 승자를 보유할 가능성이 크게 됩니다.

전문가의 조언에 의존하는 것도 도움이 됩니다. 케인스의 가장 친한 친구였던, 바네사 벨과 던컨 그랜트는 잘 나가는 영국 근대 작가였습니다. 또 다른 친구, 로저 프라이와 클라이브 벨 또한 저명한 미술 비평가였습니다. 이들에 케인스에게 구입할 만한 미술품을 조언했습니다.

그럼에도 케인스의 미술품 수집 과정에서 운의 역할이 한몫했음을 알 수 있습니다. 그는 대부분의 작품을 1918-19년 사이와 1930년대 구입했습니다. 따라서 케인스는 “거리에 선혈이 낭자할 때 매수하라.”라는 투자 격언에서처럼, 어렵지 않게 구매 기회를 잡을 수 있었습니다.

거래소마다 가격 차이가 그리 크지 않은 주식과는 달리, 미술품은 중앙 집중식 거래소가 없습니다. 스팬저스 교수는 이렇게 말합니다.

미술품 같은 비유동성 자산의 시장에서는 운 만 좋으면 아주 싼 가격에 구입할 수 있는 기회가 생길 수도 있다. 예를 들어, 참석자가 드문 경매의 경우가 그렇다.

1918년 독일 파리에 포탄이 쏘아대고 있을 때, 케인스는 에드가 드가의 자산 경매에 참석해, 아직 생존해 있던 세잔의 그림 한 점을 370.50파운드에 구입했습니다. 가격만 놓고 볼 때, 당시 롤스로이스 실버 고스트 한 대 가격이 약 1,200 내지 1,450파운드였습니다.

미술품 투자자에게 운은 두 가지 상반된 결과를 안겨줄 수 있고, 시장 취향이 변하면 불리하게 작용할 수 있습니다.

투자 대상으로서 미술품에 대해 어느 정도 안다고 할 수 있습니다. 부모님이 미술품과 골동품 딜러였고, 18세기 미국 가구와 19세기 회화를 전문으로 하는 분들이었기 때문입니다.

아버지는 종종 미술품과 골동품의 투자 전망에 대해 묻는 손님들에게 “좋아하는 그림을 사두면, 가격은 알아서 오르게 될 겁니다.”라고 말씀하시곤 했습니다. 그리고 수 세대 동안 실제로 그랬습니다. 미국 미술품과 골동품 가격은 1930년대에서 1980년대에 이르기까지 멈출 줄 모르고 상승한 다음 정체기를 거치고 있습니다.

보스턴 소재 경매 및 감정 평가 업체 스키너의 미국 물품 담당자 스티븐 플레처는 지난 30년 동안 훌륭한 초기 미국 가구의 가격은 약 3분의 2나 떨어졌다고 말합니다.

물가 상승률은 감안하지 않은 것입니다. 반면, 역사와 아름다움을 옆에 두고 지낸 수십 년 동안의 “심리적 수익률” 또한 고려하지 않은 것입니다.

20세기 가장 기민한 투자자 중 한 명이었던 케인스가 전문가의 조언과 기막힌 행운을 등에 업고 미술품을 수집할 수 있었지만, 컬렉션 중 대부분의 작품은 거의 가치가 없었습니다.

현실적으로 미술품 투자자들은 운의 중요성을 깨달아야 하고, 결국 “심리적 수익률” 만 남게 될 수 있는 위험을 감수해야 합니다.

<출처: Jason Zweig, “What It Takes to Build a $100 Million Art Collection”>

This page is synchronized from the post: ‘케인스의 미술품 컬렉션에서 배우는 분산 투자의 교훈’