먼저 지난해 투자했다가 수익이 났던 주식을 떠올려 보자. 이제 지난해 손실을 기록했던 주식을 떠올려 보자.

대부분의 사람들과 같다면, 손실이 난 주식보다 수익이 난 주식이 훨씬 더 빨리 떠올랐을 것이다. 그리고 수익이 난 주식의 목록이 손실이 난 경우보다 더 길 가능성이 높다.

놀랄 필요는 없다. 우리는 투자자로서 자기 능력을 과신하는 경향이 있고, 우리가 과거 잘못된 결정을 “잊어버리거나,” 합리화하는 것은 자연스러운 경향이 있기 때문이다.

실제, 세계적으로 유명한 주식 시장 전문가가 되고 싶다면, 선택적 기억 상실증을 갖는 것이 도움이 된다. 즉, 과거 자기가 한 예측들 중 맞아떨어진 것만 강조하고, 그밖에 틀린 것으로 판명 난 예측은 편리하게 잊어버리면 된다.

하지만 독일 함부르크 대학 연구진(Katrin Gödker)은 지난달 투자자들이 갖고 있는 선별적 기억력에 대한 새로운 시각을 보여주는 보고서를 발표했다.

연구진은 사고 실험을 통해 투자자들에게 안전한 주식과 위험한 주식 중 하나를 선택하도록 했다. 안전한 주식은 수익이 날 확률은 60%, 손실이 날 확률은 40%였고, 위험한 주식은 그 반대였다.

이 실험의 목적은 선택한지 1주일 후 투자자들의 자기가 고른 주식의 수익률을 얼마나 잘 기억하고 있는지, 그리고 그 기억이 이어진 투자 결정에 어떤 영향을 미치는지 알아보는 것이었다.

결과는 흥미로웠다. 투자자들이 부정적인 결과를 얻은 주식보다 긍정적인 결과를 얻은 주식을 더 쉽게 기억해 내는 경향이 있었다. 그 결과, 안전한 주식(수익 확률 60% 및 손실 확률 40%)을 선택하는 것이 더 나은 대안이었던 경우에도, 위험한 주식(손실 확률 60% 및 수익 확률 40%) 쪽을 선택했다.

하지만 긍정적인 결과를 더 잘 기억해 내는 이 “기억 편향”은 이 실험에서처럼 참가자들이 서류상으로만 투자하고 주식에 실제 자금을 투자하지 않은 경우에는 측정할 수 없었다. 즉, 우리가 실제 “금전적 투자”를 하게 되면, 우리 기억이 더욱 편향될 수 있다는 의미다. 미래에 더 나쁜 수익률로 이어지는 이유는 좋은 주식을 선택할 수 있다고 자기 능력을 과대평가하는 경향이 있기 때문이다.

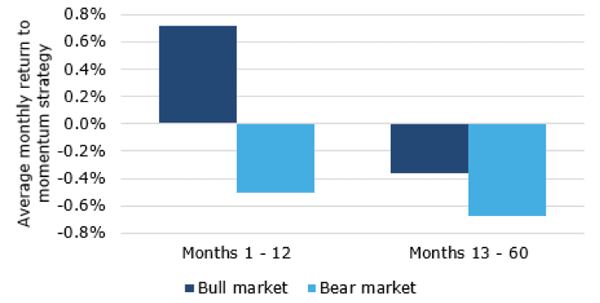

또한, 이 기억 편향으로 시장에 모멘텀 효과가 지속되는 흥미로운 현상도 설명할 수 있다. 마이클 쿠퍼의 연구진은 2004년 주식 시장의 모멘텀 효과가 강세장에서 오랫동안 지속되지만, 약세장에서는 빠르게 사라지는 모습을 설명했다.

연구진은 3년 동안 강세장이 이어진 후 1개월에서 12개월 사이 주식 수익률과 12개월에서 60개월 사이의 주식 수익률을 알아봤다. 3년 동안의 강세장이 이어진 후 처음 12개월 동안은 월간 수익률이 플러스(+)를 기록하면서 모멘텀 효과가 나타났지만, 그 이후로는 평균으로 회귀했다(즉 마이너스(-) 수익률이 나타났다). 하지만 3년 동안의 약세장 이후에는 그림이 달랐다. 이 경우에는 모멘텀 효과를 발견할 수 없었고, 모멘텀 전략의 수익률은 시간 지평에 무관하게 마이너스(-)였다.

기억 편향에 대한 연구 결과를 통해 그 이유를 설명할 수 있다. 우리는 과거에 수익 난 주식을 더 잘 기억해 내기 때문에, 투자자들은 주가가 상승 중인 주식에 계속 투자한다. 이로 인해 계속해서 해당 주식에 매수 압력이 생기고, 특히 강세장에서 상승세가 컸던 주식의 경우는 더 그렇다. 기억 편향의 결과 상승 중인 주식의 주가가 점점 더 높은 수준으로 올라가는 것이다.

반면 약세장의 경우에는, 과거 손실 난 주식을 잊어버리는 우리의 기억 편향이 그런 주식이라도 아무 생각 없이 매수하고, 하락 중인 주식이라도 수요가 생기므로, 약세장에서도 역 모멘텀 효과가 나타난다.

글로벌 주식 시장의 강세장이 10년 동안 이어진 상황에서, 시장 수익률이 하락할 경우를 염두에 두고 있어야 한다. 이 기간 동안 모멘텀 투자가 시장의 유행을 선도해왔다. 강세장 동안 모멘텀 투자가 아주 효과가 있었고, 모멘텀 투자를 옹호하는 사람들이 약세장에서도 계속 효과가 있을 것이라고 주장해 왔기 때문이다.

모멘텀 투자가 강세장뿐만 아니라 약세장에서도 우수한 성과를 보일 수도 있지만, 이 우수한 성과가 지난 10년 동안의 우수한 성과에 비하면 극히 작을 수도 있음을 기억해야 한다.

자료 출처: Klement on Investing, “Investor memory and the momentum effect”

This page is synchronized from the post: ‘투자자의 기억과 모멘텀 효과’