투자에서 레버리지의 위험성과 과정의 중요성

유명 투자자이자, 베스트셀러 “What Works on Wall Street”의 저자인 제임스 오셔너시는 다음과 같은 질문을 한 적이 있습니다:

지금부터 1년 후 미래의 신문을 가지고 있다고 상상해 보라. 신문 1면에 전년도 수익률 상위 10개 종목이 나열되어 있다. 또한, 대형 은행이 원하는 만큼 주식 담보 대출을 해주겠다고 제안을 해 놓은 상태다. 게다가 이자도 없이. 여기서 질문, 10,000달러 상당의 주식이 있다고 할 때, 위 상위 10개 종목에 투자하기 위해 주식을 담보로 얼마를 대출받는게 좋을까?

글을 계속 읽기 전에 이 질문에 대한 답을 생각해 보기 바랍니다.

오쇼너시 선생님이 질문을 마치기도 전에 내 머리는 이미 빨리 돌아가고 있었습니다. 선생님이 저를 놀리려는 줄 알았고, 재빨리 답했습니다.

아 알겠어요. 대부분이 이렇게 말하겠죠. “가능한 한 많이 빌려야죠.” 하지만 제가 원하는 만큼 돈을 빌려 그 주식들을 사게 되면, 저 때문에 그 주식들이 상승하게 되는 거잖아요. 저로 인해 미래의 일이 만들어 질거라 이말입니다. 제게 자기실현적 예언가가 되는 겁니다. 게다가 지금부터 1년 후에 주가를 하락시켜 수익률을 떨어뜨리지 않고 주식을 팔 수 있을 것 같지도 않고요.

그러니까 시장에 큰 영향을 주지 않고도 수익을 얻을 만큼만 돈을 빌려서 주식을 사고 싶습니다. 몇 백만 달러 정도.

이런 제 답변이 꽤 재치 있는 것이라고 생각했고, 오쇼너시 선생님의 칭찬을 기다렸습니다. 헌데 이렇게 말하시더군요.

훌륭한 답변이야. 전에 이 질문을 던졌던 투자자들 중 상위 20% 정도에 드는 수준이군. 하지만 어쩌나 올바른 답은 아닌데.

뭐라구요? 왜 그랬을까요? 확실한 승자에게 베팅하고 있었고, 포지션을 잘 청산할 수 있었는데 말입니다. 제 논리 중 어디가 잘못된 걸까요? 오쇼너시 선생님은 저의 의한 표정을 보고 계속 말했습니다.

문제는 증거금이네. 10,000달러어치 주식을 담보로 수백만 달러를 빌리게 되면 담보로 한 주식 전부가 깡통이 될 수도 있지. 실제로, 레버리지 비율이 4:1(30,000달러 담보 대출) 이상이면 대부분 깡통을 차기 쉽상이야. 그런 일의 발생 “여부”가 아니라, “언제” 발생할 것인지가 문제지.

이 말을 듣자마자, 선생님의 말이 옳다는 생각이 들었습니다. ‘결과가 아니라 과정이 중요하다’는 금융 시장에서 가장 단순한 개념을 잊고 있던 것이죠. 미래 신문에 난 상위 10개 종목에 지금 투자하면 연말에 큰 수익을 올리겠지만, 그 과정에서 (시장에서 일반적으로 생기는) 며칠 연속 주가가 폭락하는 일이 생기면, 주식 담보 대출 때문에 마진콜을 당하게 되어 깡통을 차게 되는게 문제였던 겁니다. 즉, 투자에서는 목적지 보다 여행 과정이 중요하다는 말입니다.

시뮬레이션을 통해 오쇼너시 선생님의 질문과 답변을 시험해 보기로 했습니다.

2014년부터 2017년까지 각각 수익률 상위 10개 종목(총 40개 종목)의 일간 수익률을 구함.

매일 10개 종목의 수익률을 기준으로 동일 가중 포트폴리오를 만듬.

252 거래일 동안 매일 무작위로 아무날이나 골라 수익률을 얻음. 예를 들어, 시뮬레이션 첫날에는 2014년 3월 4일의 상위 10개 종목의 평균 수익률을 고르고, 다음날에는 2016년 9월 5일의 수익률을 고르는 식임.

다양한 레버리지 비율(2:1, 4:1 등)을 적용해 위 시뮬레이션을 1,000회 실행함.

마진콜을 당해 계좌가 깡통이 되는 횟수를 셈. 즉, 주가가 하락해 손실이 증거금(10,000달러) 보다 많이진 횟수를 말함. 예를 들어, 만일 레버리지 비율을 4:1로 했다면, 주식 계좌의 총 가치는 40,000달러가 되고, 계좌 잔고가 30,000달러 이하가 되면 게임 오버가 되는 것임.

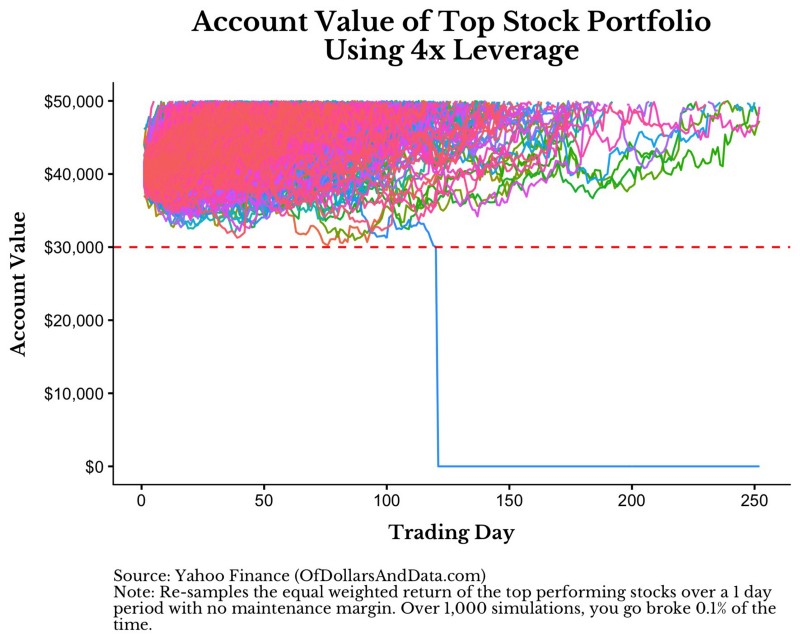

다음 차트는 레버리지 비율을 4:1(원금 10,000달러, 대출 30,000달러)로 해 1,000회 시뮬레이션을 한 결과입니다.

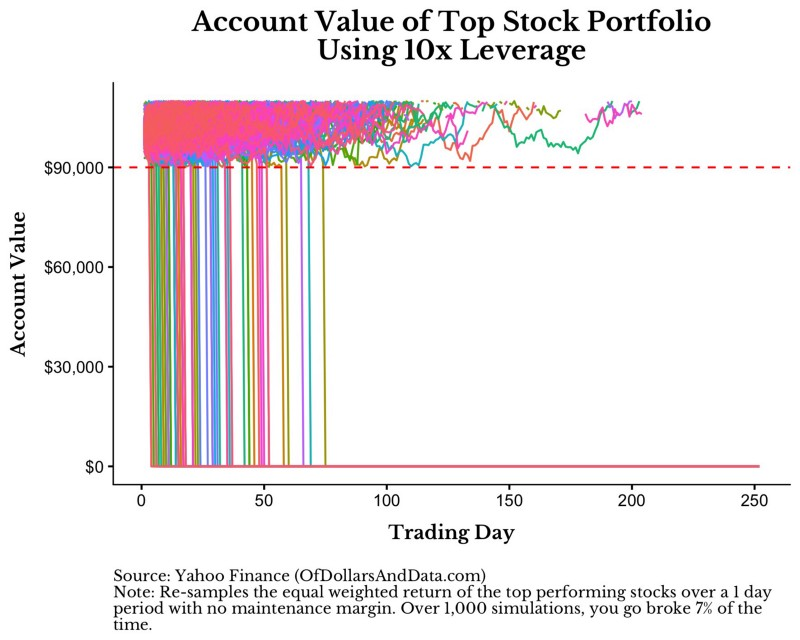

붉은 점선이 깡통을 차게 되는 분기점입니다. 위 차트에서는 1,000회 중 단 1회만 깡통을 차게 되는 군요. 다음은 레버리지 비율을 10:1로 해서 같은 시뮬레이션을 한 결과입니다.

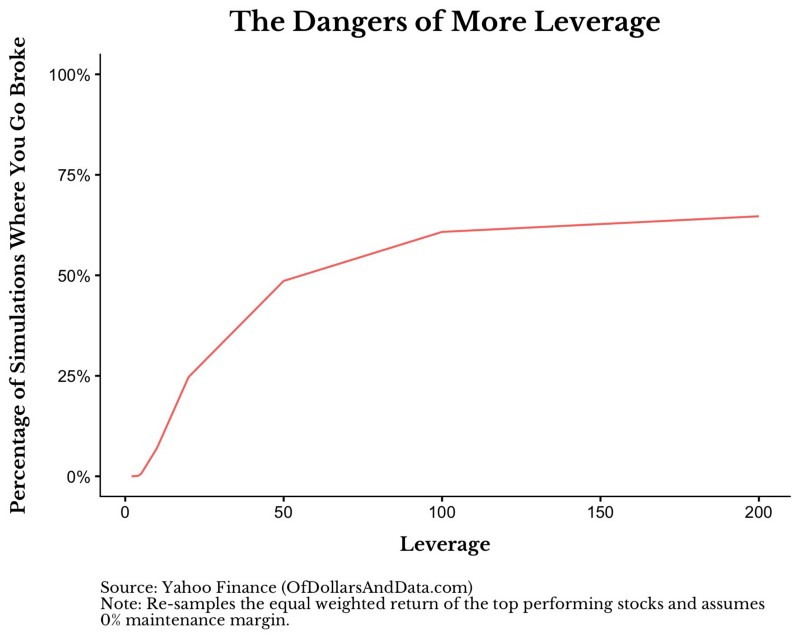

보시다시피, 레버리지 비율이 높으면 깡통을 차게되는 횟수가 많아짐을 알 수 있습니다. 레버리지 수준에 따라, 깡통을 차게될 확률을 나타내면 다음과 같습니다.

당연한 말이겠지만, 레버리지를 많이 사용하면 할수록, 깡통찰 가능성이 더 높아집니다. 왜 그런 걸까요? 포트폴리오의 가치가 약간 하락하게 되도, 과도한 레버리지 때문에 투자 원금 이상의 손실이 생기기 때문입니다. 참고로 그와 반대로 큰 상승을 경험하기도 하겠지요. 하지만 너무 많이 빌리면, 나쁜 날이 생길 가능성이 훨씬 커짐은 달라지지 않습니다.

여기까지의 핵심은 우리가 미래를 확실하게 알고 있다 해도, 돈을 빌려 투자하는 것은 결코 바람직한 일이 아니라는 것입니다. 더군다나 현실에서처럼 미래를 확실히 알 수 없는 상황에서, 돈을 빌려 투자하는 것은 가장 위험한 행동입니다. 개인 투자자들에게는 특히 더 그렇습니다. 워런 버핏이 투자 경력 동한 사용한 레버리지 비율은 단 1.6:1이었다고 합니다. 역사상 가장 위대한 투자자로 불리는 버핏이 이럴진데, 개인 투자자들이 과도한 레버리지로 성공할 수 있을까요?

……….

위 이야기는 레버리지를 사용하지 않는 분들에게는 쓸데 없는 일지지 모르지만, 짚고 넘어갈 교훈이 있습니다. 투자에서는 과정이 목적지보다 훨씬 더 큰 영향을 미친다는 것입니다.

시장의 연평균 수익률 7%이라해도, 그 과정에서는 엄청난 급락이 일어나는 경우도 있고, 수십년 동안 실질 수익률이 없는 경우도 있기 마련입니다. 물론 이런 일이 흔한 것은 아니지만, 분명 있었던 일이고, 시장에 대한 생각을 확 바꿔놓을 수 있는 일입니다.

2008년 주택 시장 위기를 정확하게 예견해 큰 수익을 남긴 마이클 버리의 사례를 떠올려 보기 바랍니다. 최종적으로 버리가 투자자들에게 엄청난 수익을 안겨주긴 했지만, 이 투자자들은 주택 시장이 붕괴되길 기다리는 동안 단기적으로 엄청난 손실을 감내해야 했습니다. 그래서인지, 버리의 투자자들은 엄청난 수익률을 올리고도 그 중 누구도 버지에게 감사를 표하지 않았다고 합니다. 그만큼 단기간 엄청난 손실을 경험한 과정이 최종 목적지의 가치를 무색하게 했던 것입니다.

투자의 목적지도 중요하지만, 그 과정을 잊어서는 안 됩니다. 그 과정에서 좋은 때도 있고, 나쁜 때도 있겠지만, 거리에 선혈이 낭자하더라고 신념을 잃지는 마시기 바랍니다.

<출처: Of Dollars and Data, “Borrow…If You Dare”>

This page is synchronized from the post: ‘돈을 빌려 투자하라… 망해도 된다면’