아니다, 가치 투자는 죽지 않았다.

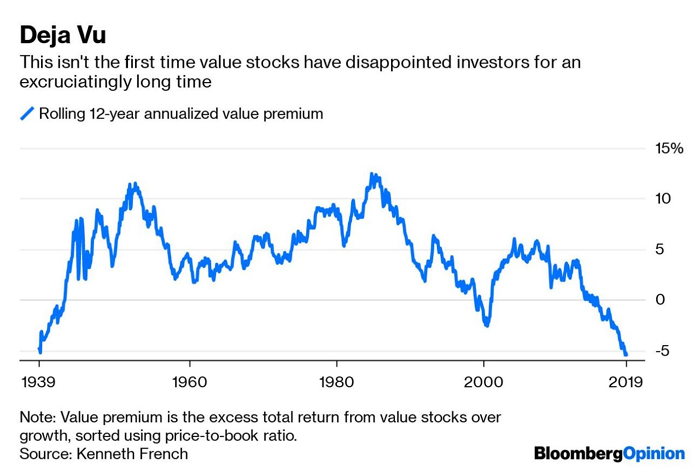

최근 투자 전략으로서 가치 투자를 접어야 할 때가 아닌지 의문시하는 많은 기사와 블로그 포스트들이 쏟아져 나오고 있다. 피할 수 없는 의문이다. 2007년 초반부터 미국 내 가치주는 성장주에 뒤처져 왔고, 이 12년 동안 전에 없이 저조한 실적을 보였기 때문이다. 그리고 데이터를 구할 수 있는 지난 90년 동안, 1930년대의 대공황과 1990년대 후반의 닷컴 거품에 이어 세 번째로 긴 기간 동안 성장주의 성과를 넘어서지 못하고 있다.

이 같은 가치주의 저조한 성과에 고개를 갸웃 거리는 사람들은 단지 가치 투자자뿐만이 아니다. 과거 수 십 년 동안 학계와 시장 참여자들 한목소리로 시간이 흐를수록 가치주가 성장주 보다 좋은 성과를 거둔다고 말해왔다. 이 “가치 프리미엄”은 증거로도, 직관으로도 뒷받침된다. 가치주는 성장이 둔화되고 있거나 정체되어 있는 기업 또는 그런 산업에 속한 기업이 대부분이기 때문에, 성장주보다 전망이 어둡고 불확실성이 더 크다. 또한 가치주는 상황이 변변치 못하기 때문에 성장주에 비해 할인된 주가로 거래된다. 그렇다면 같은 값이면 뱅크 오브 아메리카, JP 모건 체이스, 쉐브론, 엑손 모빌 같은 지루한 기업 보다 아마존, 페이스북, 마이크로소프트 및 구글 같은 고속 성장 기업에 투자하는 편이 더 나을까?

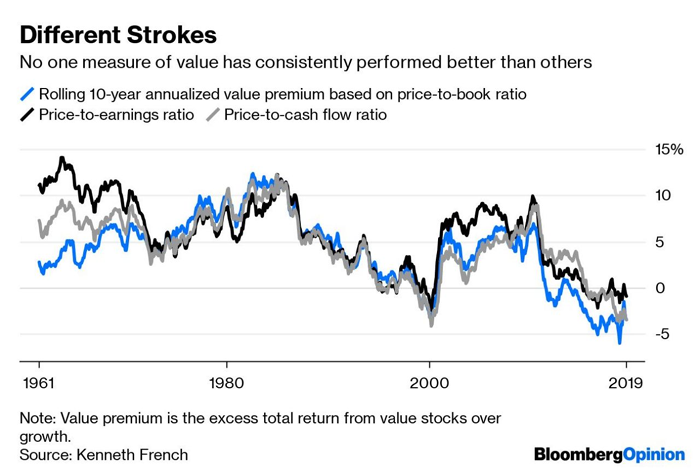

다트머스 대학의 켄 프렌치 교수가 집계한 데이터에 따르면, 1926년 7월부터 지난 5월까지 기간 동안 장부가치 대비 주가 배수(PBR) 기준 하위 30%의 미국 주식이 상위 30% 보다 연간 3% 더 높은 수익률을 기록했다고 한다(배당금 포함). 또한 3년 기간별로 69%에서 가치주가 성장주를 앞섰으며, 5년 기간별로는 74%, 10년 기간별로는 83%, 12년 기간별로는 87%에서 가치주가 성장주를 앞섰다. 순이익 대비 주가 배수(PER)와 현금 흐름 대비 주가 배수(PCFR) 같은 다른 가치 척도로도 비슷한 결과가 나왔다.

가치 투자를 실망과 동의어로 생각하는 지금 투자자 세대에게는 놀라운 수치일 수 있다. 2007년 4월부터 지난 5월까지 PBR 배수로 측정했을 때 가치주가 성장주보다 연간 5.5% 저조한 성과를 기록했기 때문이다. 다른 가치 척도를 사용하면 좀 나아지긴 해도, 뒤처지고 있는 것은 마찬가지다. PER 배수와 PCFR 배수로 보면, 같은 기간 동안 가치주가 성장주보다 각각 연간 2.1% 및 2.6% 뒤처졌다.

가치주의 역사가 보여주듯이, 최근의 실망스러운 성과는 전혀 새로운 현상이 아니다. 가치 프리미엄은 가끔씩 사라지기도 하고, 때로는 그런 상황이 오랜 기간 이어지기도 한다. 하지만 과거가 반드시 반복되는 것은 아니며, 가치주의 부진한 실적이 더 오래 이어질수록, 점점 더 많은 투자자들이 지난 역사를 과연 믿을 만한 지침으로 사용해도 될지 의문을 제기하고 있다.

가치 프리미엄이 아주 사라졌을 수도 있다고 보는 몇 가지 이론이 나와 있지만, 특히 호소력 있는 것은 없다. 하나는 가치 투자의 인기가 너무 높아졌기 때문이라는 이론이다. 투자자들이 가치 투자에 몰려들면서 가치주의 인기가 높아졌고, 그에 따라 그 프리미엄은 점점 사라져 버렸기 때문이라는 주장이다. 하지만 가치주의 인기에 상관없이, 이론상 언제나 가치주는 성장주보다 저렴하다. 만일 인기가 가치주를 죽이고 있다면, 가치 프리미엄은 줄어들거나 심지어 사라지는 것이 맞지, 최근 몇 년 동안처럼 가치 프리미엄이 크게 마이너스(-)를 기록하는 현상은 나타나지 않을 것이다.

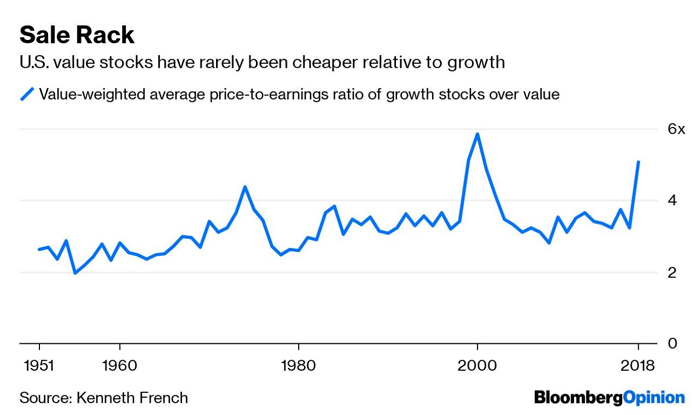

또한, 만일 가치주의 인기가 높아지고 있다면, 성장주에 비례해 주가 할인율이 줄어들어야 하지만, 지금의 반대 현상이 나타나고 있다. 2007년 성장주의 PBR 배수는 가치주보다 4배 높았지만, 2018년 6배로 격차가 벌어졌고, 점점 더 크게 벌어지고 있다. 실제 이처럼 성장주가 가치주보다 주가가 높았던 경우는 단 두 차례에 불과했다. 짐작했겠지만, 대공황과 닷컴 거품 시절이었다. PER 배수와 PCFR 배수도 같은 이야기를 들려준다.

두 번째 이론은 성장 기업들의 시장 지배력이 예전보다 더 크다는 이론이다. 방대한 기술적 우위와 엄청난 독점력으로 인해 가까운 미래에 가치 기업들을 앞지를 수 있을 것이라고 한다. 이 이론이 옳다면, 성장주의 시장 가치가 가치주에 비해 증가했을 것으로 기대해 볼 수 있지만, 정확히 반대 상황이 일어났다. S&P 500 성장주 지수 중 상위 10개 주식이 S&P 500 지수에서 차지하는 비중은 17.3%로, 2009년 18.7% 및 2001년 20.9%에서 줄어들었다.

세 번째이자 가치주에 가장 관대한 이론은 가치 투자 전략 자체가 아니라, 가치주의 판단 척도가 붕괴되었다는 것이다. 그동안 연구자들과 지수들이 가치주를 선별하는 데 PBR 배수가 널리 사용되어 왔지만, 일각에서는 장부 가치가 아마존, 구글 및 페이스북 같은 고속 성장 중인 기업들의 지적 자본 및 다른 무형 자산들의 온전한 가치를 더 이상 반영하지 못하기 때문에, 이들 기업의 진정한 가치보다 더 비싸 보이게 만든 것이라고 주장한다.

실제 지난 12년 동안 가치주를 판단하는 데 PBR 배수는 최악의 척도이긴 했지만, 이제 효과가 없어졌다는 주장은 시기 상조다. 지난 수십 년 동안 어떤 한 가치 척도가 다른 척도들보다 지속해서 좋은 성과를 거둔 사례는 없었고, 때문에 PBR 배수의 최근 고전은 순전히 우연의 일치일 수 있다. 닷컴 거품 당시에도 장부 가치에 대해 비슷한 우려가 있었지만, 이후 PBR 배수는 다른 척도들에 못지않거나 더 좋은 성과를 보였다.

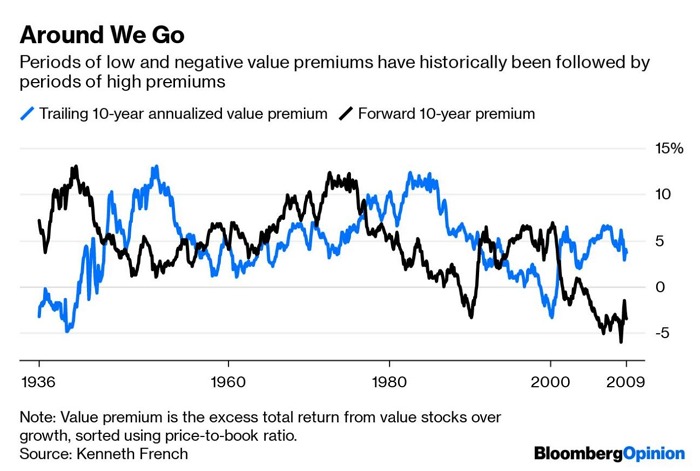

또한 과거 역사를 보면 PBR 배수 기준 가치주가 성장주에 비해 상대적으로 성과가 좋지 않았다가 다시 나빠지고, 또다시 좋아지기를 반복했다. 따라서 최근의 저조한 성과가 영구적이라기보다는 주기적인 현상일 수 있다. 대공황 이후 1940년대에는 PBR 배수는 연간 10% 이상의 가치 프리미엄을 제공했다. 닷컴 거품 이후의 경우, 연간 프리미엄은 7% 이상이었다.

물론 이번에는 다를 수 있다. 하지만 어떤 투자 전략이 참기 힘들 정도로 오랜 기간 시장에서 소외되었을 경우마다, 상황이 바뀌었다는 경고가 일제히 불거져 나왔다. 그리고 실제 그렇게 된 경우는 거의 없었다. 1979년까지 10년 미국 주식 시장에 비참한 시절이 이어지자 비즈니스위크에서는 “주식 시장의 죽음”이라는 커버 기사를 내놓았다. 하지만 상황은 어땠나? 그때가 바로 이후 20년 동안의 강세장이 시장되는 시점이었다. 또한 닷컴 거품 동안에는 가치 투자가 더 이상 가망이 없는 전략이라는 불평이 기승을 부렸다. 금융 시장의 역사 여기저기에는 진심이 담겨있었지만 결국 잘못된 이해에서 비롯된 예언들이 수없이 많았다.

물론 투자자들은 단순하게 시장 전체에 투자하는 방식으로 가치주 vs. 성장주 논쟁에서 한 발자국 물러서 있을 수 있다. 하지만 과거의 위상을 회복할 것이라는 가치주 주장과 세상이 바뀌었다는 성장주의 주장이 대립하고 있다고 해서, 섣불리 가치주가 죽었다고 선언해서는 안 된다.

자료 출처: Bloomberg, “Don’t Count Out Value Investing Despite Growth’s Spurt”

This page is synchronized from the post: ‘섣불리 가치 투자가 죽었다고 선언해서는 안 된다.’