#

먼저 혁신가가 나타나서 다른 이들은 보지 못하는 곳에서 기회를 찾아낸다. 그런 다음 모방꾼이 나타나 혁신가를 따라 한다. 그러고 나서, 부자가 되고픈 욕심에 눈이 먼 바보가 나타나 바로 그 혁신을 망쳐버린다. - 워런 버핏

#

투자란 대부분 혁신가를 찾아내고, 모방꾼에는 세심한 주의를 기울여 지켜보고, 바보를 걸러내는 과정이다.

이 원칙은 종목 선정에서 경영진의 평가에 이르기까지 모든 것에 적용된다. 하지만 이 개념을 벤처 투자 업계만큼 일반적으로 사용하는 곳도 없다.

실리콘 밸리를 비롯한 다양한 지역의 벤처 투자 회사들은 혁신적인 제품과 획기적인 기술을 가졌다는 스타트업들로 매일매일 문전성시를 이룬다. 따라서 벤처 투자 회사로 성공하기 위해서는 평범함의 바다에서 천재성을 찾아낼 수 있는 능력이 있어야 한다.

벤처 투자자의 기대 수익률을 나눠보면 이 일이 얼마나 어려운지 잘 알 수 있다. 업계 베테랑인 프레드 윌슨은 다음과 같이 요약한다.

나는 이 블로그에서 우리의 목표 타율을 ‘1/3, 1/3, 1/3’이라고 여러 번 밝힌 바 있다. 즉, 전체 투자 중 3분의 1에서는 손실을, 3분의 1에서는 원금 회수를(어쩌면 소소한 수익을), 그리고 나머지 3분의 1에서는 훌륭한 수익을 기대한다는 말이다. — 프레드 윌슨

#

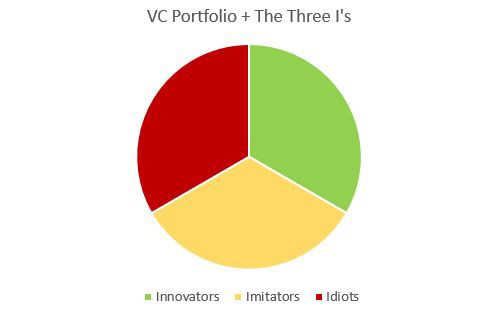

아래 파이 차트를 보면 보다 더 분명하게 알 수 있다. 즉 세상에는 혁신적인 스타트업, 모방꾼 스타트업 그리고 바보 스타트업이 3분의 1씩 공존하고 있다.

#

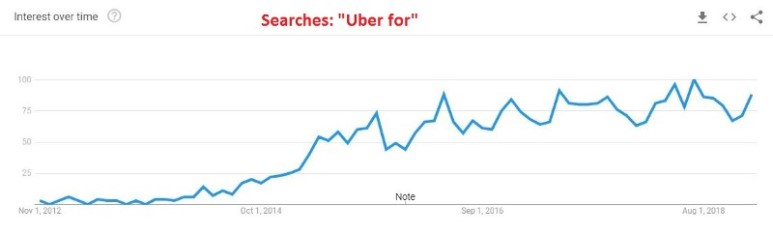

애초부터 이렇게 어려운 과정이 진정한 혁신 기업의 대성공 거둔 이후에는 훨씬 더 어려워진다. 예를 들어, 우버(Uber)가 등장한 이후, “무슨 무슨 우버”라는 스타트업들이 나타나기 시작했다.

#

행동 경제학적 관점에서 볼 때, 투자자가 우버가 성공하는 모습을 본 다음, 자기를 “무슨 무슨 우버”라고 주장하는 다른 스타트업들을 그냥 지나치기 어렵다.

분명, 모방꾼들 중에서 성공한 이들이 있었다. “강아지 우버” 왝!(Wag!)이 바로 대표적인 사례다.

하지만 왝! 과 리프트 같은 성공한 모방꾼이 있는 반면, 실패한 모방꾼은 훨씬 더 많다. 예를 들어, “세차의 우버”라고 불리던 체리(Cherry)는 결국 문을 닫았다.

그렇긴 하지만, 성공한 모방꾼 역시 완벽하지 않다.

#

17세기 후반, 런던의 초기 주식 시장에는 일련의 혁신이 일어났다. 1687년 런던 증권 거래소에 상장된 기업은 15곳이 불과했지만, 1695년이 되자 10배가량 늘어났다.

이러한 투자 붐을 일으킨 원동력 중 하나는 9년 전쟁 동안 외국과의 무역을 제한되었던 것이다. 결과적으로 영국 투자자들은 국내 기업에 자본을 투자할 수밖에 없었다.

프랑스와의 전쟁으로 인해 수많은 주식 상장이 이뤄졌다. 해상 무역이 막혔고, 돈을 놀리고 싶은 사람은 거의 없었으며, 많은 사람들이 고심 끝이 땅, 집 또는 상품에 투자하는 것보다 주식에 투자하는 것이 더 낫다는 결론에 도달했다. - 존 호튼(1694년)

#

하지만 이 시기 투기와 스타트업 투자의 진정한 시작은 보물 탐사 회사였다.

#

혁신가

#

주여 감사합니다! 우리가 해냈습니다. - 윌리엄 핍스(1687년)

#

동시대 인물인 대니얼 디포는 윌리엄 핍스를 “다른 사람들이 자금을 대도록 한 사업 계획으로 부자가 된 인물”로 묘사하고 있다.

원래 무역상이자 선장이었던 핍스는 서인도를 왕래하던 상선을 지휘했었다. 핍스는 그 같은 항해 도중 카리브해에서 침몰된 상선 콘셉시온(Concepción) 호에 엄청난 보물이 있다는 소문을 들었다.

오늘날 같으면 대부분이 그런 소문을 들으면 웃어넘기겠지만, 그 소문에는 근거가 있었다. 당시 한 세기에 걸쳐 스페인인들은 멕시코에서 아주 많은 귀금속을 들여왔고, 그중 많은 선박이 항해를 마치지 못했다.

얼마 지나지 않아, 핍스는 자기 운을 시험해 보기로 했다. 콥셉시온 호를 찾아 나선 것이다. 오늘날 실리콘밸리의 스타트업 창업자들 자금을 구하기 위해 샌드 힐 로드의 벤처 투자 업계를 찾아오는 것처럼, 핍스 역시 투자자를 찾아 런던으로 돌아왔다.

핍스에게 자금을 댄 이들은 17세기 벤처 투자자 앨버말 공작과 그를 따르는 다른 투자자들이었다. 이들 자본가들은 즉시 핍스의 탐사에 자금을 대기 위한 소규모 합자 회사를 세웠다. 이 합자 회사는 오늘날 벤처 투자 회사라고 할 수 있다.

진정한 어드벤처 투자자였다.

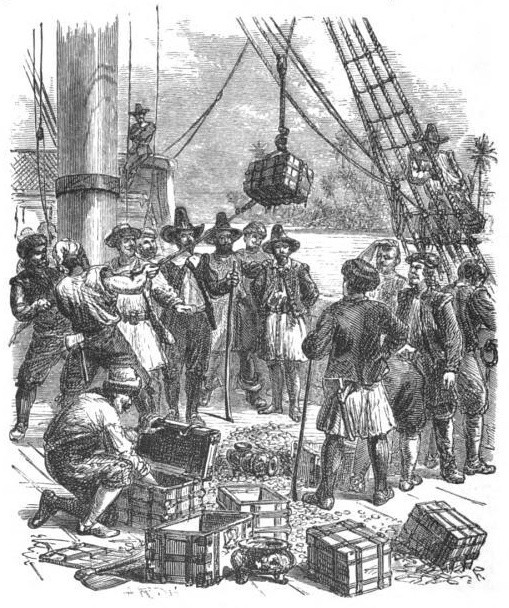

이윽고, 앨버말 공작은 노련한 벤처 투자자였음이 증명되었다. 핍스는 침몰한 콘셉시온 호를 끝없이 찾아헤맨 끝에, 마침내 1687년 이 보물선을 발견했다.

놀랄만한 발견 이후, 핍스와 선원들은 두 달이 넘게 걸려 해저에서 32톤의 보물을 끌어올리는데 성공했다.

32톤.

#

핍스가 보물을 싣고 귀환하자, 앨버말 공작을 비롯한 투자자들에게는 10,000%의 수익률이 돌아왔다.

선장이었던 핍스의 몫은 전체 수익 중 11%인 12,000파운드였다. 1688년 당시 상인들의 연평균 소득이 400파운드였다는 점에서 엄청난 액수였다.

윌리엄 핍스는 진정한 혁신가를 모습을 대표한다. 이 보물 탐사가 제안한 사업은 대담하고 위험했지만, 일단 성공을 거두게 되면 엄청난 수익을 안겨주는 사업이었다.

#

모방꾼

#

당시 난파선 탐사 회사들이 우후죽순처럼 생겨났고, 이들 회사의 주식에 너나없이 뛰어들었다. 하지만 돈을 번 건 특허권자들이었고, 주식에 투자한 사람들은 자금 거의를 잃었다. 그중에는 해당 회사를 잘 이해하고 있는 일부도 있었지만, 대부분이 손쉽게 부를 거머쥘 것이란 희망에 속은 이들이었다. - 무명인(1692년).

#

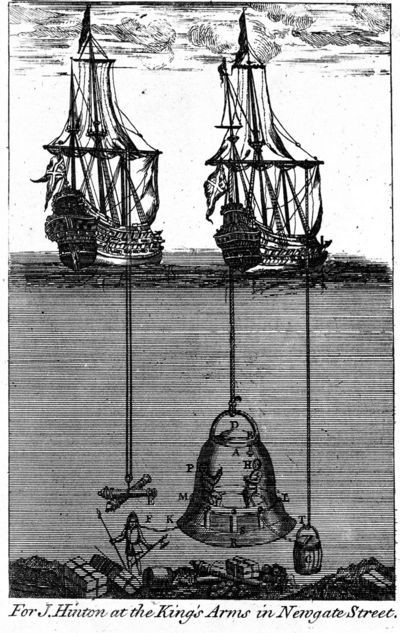

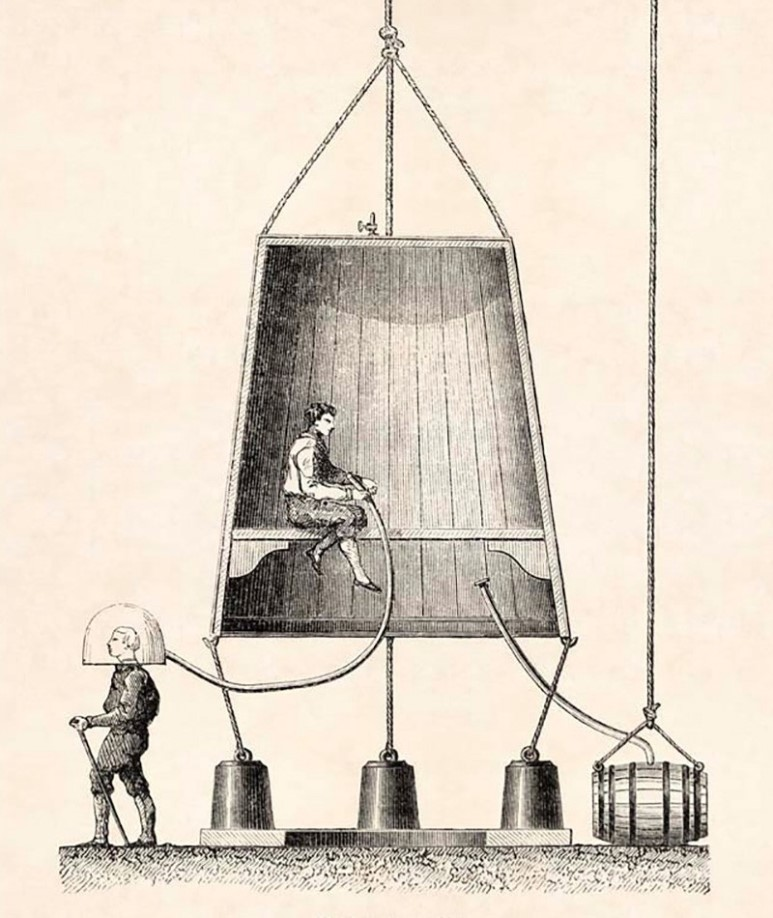

이런 새로운 기술과 발명품에 대한 열광을 반영하듯, 1691년에서 1693년 사이 런던에는 기록적인 수의 관련 특허가 출원되었다.

1690년대 잠수 및 인양 관련 특허의 급증을 보면 보물 탐사에 대한 투기 열풍이 얼마나 거셌는지 잘 알 수 있다.

1672년부터 1689년까지 19년 동안 잠수 및 인양 장비 관련 특허출원 건수는 5건에 불과했자. 하지만 1691년 말부터 1693년 말까지 단 3년 동안 관련 특허가 17건이나 출원되었다.

오늘날 스타트업에서와 마찬가지로, 당시에도 특허권은 벤처 투자자들이 해당 회사의 위상과 신뢰도를 평가하는 척도였다. 1695년 한 런던 시민은 “특허권이 회사에 명성을 안겨주고, 그 회사에 투자하게 만든다.”라고 말하기도 했다.

#

핍스가 이와 비슷한 장치를 사용했는지는 불분명하지만, 이 새로운 장치는 영국 투자자들을 사로잡았다. 수익률 10,000%에 목말라하는 투자자들에게 부응하기라도 하듯, 새로운 회사들이 이 잠수 장치를 해저에 침몰해 있는 보물을 건져낼 수 있는 장치라고 광고했다.

#

이런 회사들 중 한 곳은 투자자에게 100% 수익률을 약속했다.

오늘날 우버의 성공을 보고는 “무슨 무슨 우버” 같은 회사들이 폭발적인 증가했듯이, 핍스의 탐사 성공이 엄청난 수의 잠수 및 인양 회사들의 설립으로 이어졌다.

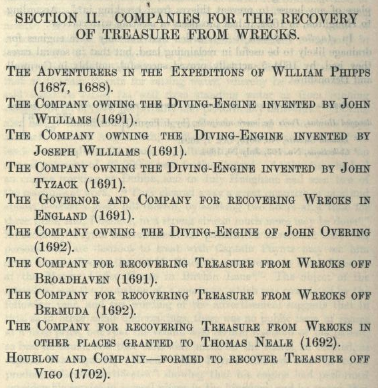

다음은 그러한 회사의 일부에 지나지 않는다.

#

핍스의 성공을 보고, 이를 모방해 수많은 새로운 회사가 설립되었지만, “그중에서 탐사에 성공한 회사는 없었다. 실제 유일하게 ‘건져낸 것’은 대포 몇 문에 불과했다.”

#

바보

#

그렇게 나는 좋은 말로 부풀려지고, 믿을 만한 사람들의 이름이 들어간 합자 회사의 주식, 특허권, 잠수 장치 및 사업 계획을 보았고…. 여기에 투자한 많은 가정이 망하는 모습은 덤이었다. - 대니얼 디포(1697년)

#

17세기 후반의 이런 이상한 보물 찾기 열풍 속에 많은 바보들이 있었다. 더 웃긴 것은, ‘빛으로 물고기 잡는 법’이나 ‘꽃게형’ 기구 같은 아이디어를 특허로 출원한 사람들도 있었다는 것이다.

하지만 어리석었던 것은 투자자들도 마찬가지였다. 분별 있던 런던 시민들도 수익에 대한 열망이 강해지자, 내면의 어리석음에 압도되기 시작했다. 기존 비판하는 쪽이 있던 이들도 거품에 뛰어들었다.

포얀츠 선장은 4월 20일 탄원서를 제출했다. 여기에는 난파선 인양 관련 특허권을 받은 사람들이 ‘막대한 양의 주식을 팔았지만, 한 일이라곤 하나도 없었다는 내용이었다. 그 역시 4월 29일 특허권을 얻었다.

#

존 윌리엄스의 잠수 장치 회사에 200파운드를 투자했다가 손실을 본 대니얼 디포와 비슷한 운명을 겪은 사람들은 많았다. 그는 나중에 윌리엄스는 그저 “난파선들을 찾는 데 숙련된 기술자인 양 꾸몄을 뿐”이라고 토로했다.

어쨌든 디포는 윌리엄스가 바보임을 알아보지 못했고, 그에 상응하는 결과를 얻은 것뿐이다. 그가 할 수 있던 최선은 윌리엄스를 고소하는 것이었지만, 고소는 고소고, 투자한 돈 전부를 날렸다는 것은 사실이다.

#

모든 투자자들이 핍스의 보물 탐사 같은 곳에 자금을 투자하고 싶어 한다. 하지만 핍스 같은 인물을 찾는 것 자체가 보물 탐사나 마찬가지다.

만일 탐사에 들어가기 전에 핍스 같은 인물을 알아볼 수 있다면, 위험에 따른 훌륭한 수익을 보상받을 자격이 있다.

하지만 그런 훌륭한 투자처를 놓쳤다면, 그 성공을 보고 우후죽순 생겨나는 다른 투자처들은 세심한 주의를 기울이면서 살펴봐야 한다. 물론 모방꾼들도 매력적인 투자처가 될 수 있다. 하지만 세심한 주의를 기울이지 않으면, “꽃게” 장치 회사의 주식을 들고 있게 될지도 모른다.

오늘날 벤처 투자 회사들은 혁신자를 골라내 포트폴리오를 구성하기가 얼마나 어려운 일인지 잘 알고 있다. 일반 투자자들도 그와 비슷한 입장에서 세심한 주의를 기울여야 한다.

바보를 미리 알아보지 못하게 되면, 결국 자신이 바보가 된다.

가짜 잠수 장치 회사에 투자해 실패한 디포는 이렇게 한탄했다.

내가 특허 장사들에게 놀아난 역사의 증인이 될 수 있을 것이다. 그것은 내 잘못이지, 누구의 잘못도 아니다. - 대니얼 디포(1697년)

#

자료 출처: Jamie Catherwood, “Sunken Treasures”

This page is synchronized from the post: ‘혁신가, 모방꾼 그리고 바보’