다음번 금융 자산 거품을 찾아내는 것은 투자 분석가나 전문가들이 늘 하는 일이다. 고평가되어 있는 자산은 항상 있기 마련이기 때문이다.

하지만 거품 사냥은 정확한 과학이 아니다. 대개 거품이라는 주장은 너무 이르거나, 혹은 너무 늦다.

그렇다면 어떤 자산의 거품을 살피고 있다면, 어떻게 거품인지 알 수 있을까? UBS의 글로벌 수석 이코노미스트 폴 도노반은 지난 주말 발표한 연구 노트에서 이 질문에 답하려고 한다.

이 노트에서 도노반은 무엇이 금융 자산 가격 거품을 만드는지 정확한 경제적 정의는 없지만, 일반적으로 거품은 네 가지 특징을 가지고 있다고 말한다.

다음번 금융 자산 거품 탐색

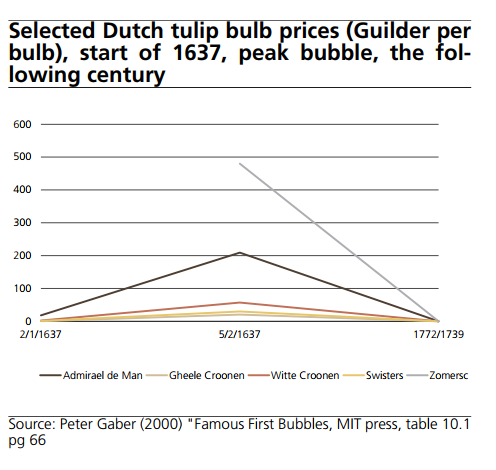

거품의 첫 번째 그리고 가장 분명한 특징은 자산 가격이 “기본적 가치보다 높다”는 것이다. 가장 명백한 특징이긴 하지만, 이 또한 정의하기가 가장 어렵다. 투자자들 사이에서 어떤 자산의 기본적인 가치가 얼마인지에 대한 합의가 거의 이루어지지 않기 때문이다(어쨌든 합의는 시장을 만든다). 일각에서는 다른 이들보다 낙관적인 목표를 가질 수 있다. 도노반 이 지적한 것처럼, 아직도 경제학자들은 ”17세기 초의 네덜란드 튤립 구근 가격의 기본적인 가치에 대해 열정적인 논쟁을 벌이고 있다.”

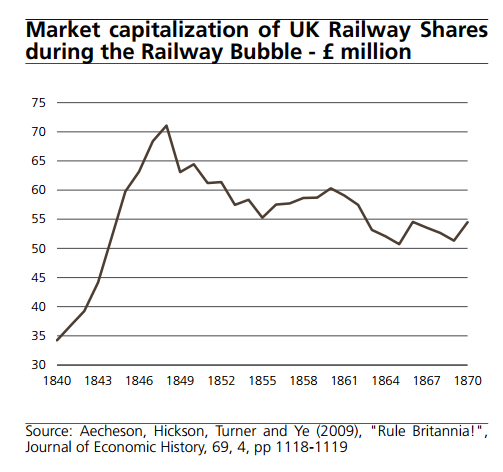

거품의 두 번째 특징은 해당 자산이 “상당한 참신성”을 지녀야 한다는 것이다. 과거에 발생했던 모든 주요 거품에서, 투자자들을 열광시켰던 자산은 새롭고, 엄청난 잠재력을 지니고 있는 것들이었다. 운하, 철도, 튤립, 인터넷 주식 및 비트코인은 모두 신제품이었으며, 매력적인 전망을 가지고 있었다.

여기다가 도노반은 새로운 금융 혁신 또한 참신한 것일 수 있다고 주장한다. 예를 들어, 18세기 초 프랑스와 영국의 대규모 합작 회사는 새로운 것이었고, 1980년대의 대규모 차입 매수도 새로운 것이었다. 이러한 모든 혁신과 발전으로 인해 거품이 발생했던 것이다.

참신성이란 요인은 자산의 내재 가치 계산을 어렵게 만들고, 따라서 거품을 더욱 발전시킨다.

여기서 세 번째 거품의 특징이 나온다. 거품은 실제 수익을 먼 미래에 약속해야 한다.

이전의 모든 거품들은 어떤 방식으로든 오늘 투자하면 미래에 어마어마한 수익을 약속했다.

그는 “인터넷 거품은 우리가 모두 애완동물 사료를 온라인으로 사게 될 것이라고 약속했다. 그 시기가 바로가 아니라 새로운 밀레니엄이긴 했지만 말이다. 금융 자산 파는 시점과 실제 수익을 얻는 시기 사이에 비합리성이 커지게 되는 것이다. 자산 가격이 계속해서 상승하는 이유는 “이번에는 다르다.”라는 생각 때문이며, 거품에서 매수한 이들은 오랫동안 기다릴 경우에만 수익이 쏟아질 것이라고 믿는다.”라고 말한다.

도노반이 말하는 거품의 마지막 특징은 결국 “거품은 터진다”는 것이다. 유감스럽게도, 거품이 터지면 분석가와 경제학자(그리고 가치 투자자)에게는 시장 통찰을 통해 미래에 거품이 어떻게 생겨날지 지침이 될 수 있지만, 거품에 투자한 투자자들에게는 거품이 터질 때면 너무 늦은 것일지 모른다.

사실, 도노반이 말한 특징만으로는 다음번 금융 자산 거품을 오늘 알아낼 수는 지침이 되지 못하지만, 금융 자산 동향을 살펴보면서 거품인지(또는 아닌지)에 대한 체크리스트로 이용할 수 있을 것이다.

<출처: Value Walk, “UBS Gives Four Tips On “Spotting” Bubbles”>

This page is synchronized from the post: ‘거품의 4가지 특징’