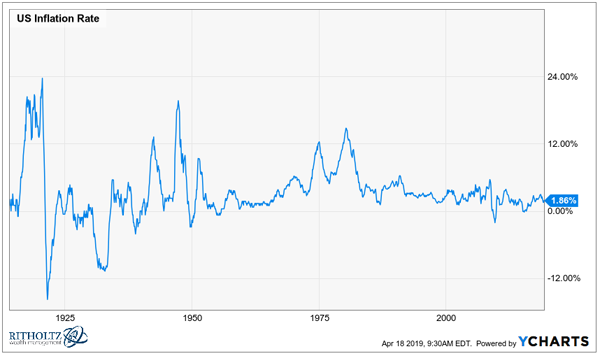

대공황을 극복하고 난 다음부터 지금까지 미국 경제는 훨씬 더 안정적이 되었다.

지난 100여 년 동안의 물가 상승률 추이를 봐도 잘 알 수 있다.

#

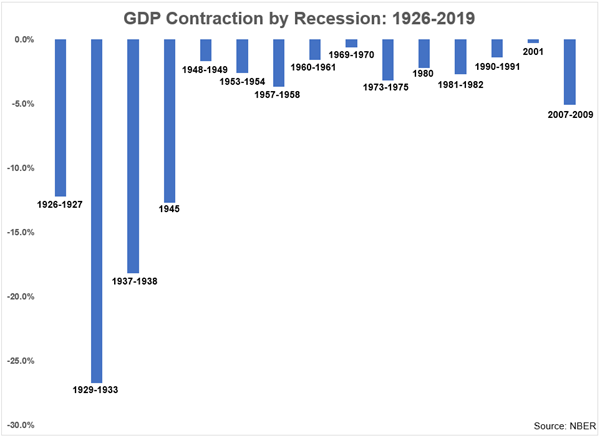

그리고 지난 15차례의 경기 침체기 동안 GDP 감소 규모 추이에도 잘 나타나있다.

#

지난 금융 위기는 심각했지만, 경제 침체의 관점에서 보면 2차 세계대전 이전 시대에 비해 아무것도 아니었다. 게다가 다음 번 경기 침체까지의 기간도 점점 더 길어지고 있다.

1926~1980년 기간 동안 미국은 5년마다 경기 침체를 겪었다. 1980년 이후, 경기 침체 간의 평균 간격은 거의 8년이었다. 현재의 경기 상황이 7월까지 이어진다면, 미국 역사상 가장 오래 경기 침체에 없이 보낸 기간으로 기록될 것이다.

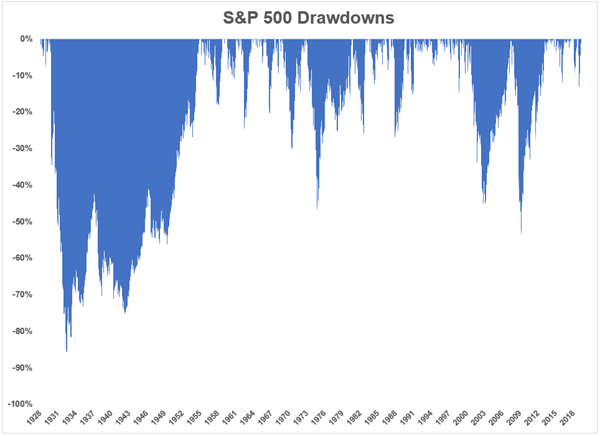

역설적이게도 미국 경제가 성숙되면서, 경제가 주식 시장의 손실에 미치는 영향이 줄어들고 있다.

#

지난 금융 위기로 인한 주가 하락이 심각하긴 했지만, 1937년, 1973~1974년, 2000~2002년 및 2007~2009년에 발생했던 50% 이상의 주가 하락은 주식 시장이 경제 활동의 위축을 그렇게 많이 신경 쓰지 않는다는 점을 보여준다.

정확한 이유는 밝혀져 있지 않지만, 몇 가지로 유추해볼 수 있다.

주식 시장은 경제가 아니다. 미국 주식 시장의 규모는 27조 달러에 달한다. 거대하며 경제의 일부분인 건 맞지만, 경제는 기업들 이상으로 구성된다. 주식은 투자 심리, 기업 수익 및 추세를 기준으로 거래된다. 또한 이 경제에는 중소기업도 포함되어 있으며, 주식 시장만큼 빠르게 자신의 가치를 재평가할 능력이 없다. 경제는 시장이 아니기 때문이다. 경제는 특정 기간에 생산된 제품 및 서비스의 모음이며, 주식 시장보다 측정하기가 훨씬 더 어렵다.

그리고 경기 침체에 맞닥뜨릴 때마다 주가 수준은 다 다를 수밖에 없으며, 그 수준에 따라 경기 침체를 얼마나 잘 겪어나가느냐에 영향을 미칠 수 있다.

사람들은 항상 최악을 가정한다. 인간은 최신 편향으로 인해, 지금의 상황이 앞으로도 계속될 것이라고 가정하는 경향이 있다. 그러기 때문에 앞으로 일어날 경기 침체가 지난 금융 위기와 비슷할 것이라고 예상한다. 그러면서 주택 가격 붕괴, 신용 시장 붕괴 및 전 세계 중앙은행들의 거대한 개입을 걱정한다. 중앙은행의 대응은 사실일 수 있지만, 2008년의 상황이 다시 반복될 것이라고 결론 내릴 아무런 근거도 없다.

만일 그런 근거가 존재한다면, 금융 위기 같은 이례적인 경기 침체보다 평범한 경기 침체가 일어날 가능성이 더 높다.

투자자들은 스트레스에 잘 대응하지 못한다. 경제는 성숙했다. 전 세계는 세계화로 인해 그 어느 때보다 더 긴밀하게 연결되어 있다. 시장은 과거보다 훨씬 더 효율적이 되었다. 과거의 투자자들과 경제학자들이 갖고 있던 데이터보다 훨씬 많은 데이터가 있다.

세계는 끊임없이 변하고 있지만, 우리의 뇌는 거의 비슷한 상태에 머물러 있다. 시장이란 끈을 잡아당기는 주체가 인간인 한, 진자는 어느 방향으로든 예상보다 훨씬 더 멀리 움직일 것이다. 우리 인간은 사물을 절대적으로가 아니라 상대적으로 바라보고 싶어 한다. 따라서 경제가 과거보다 안정되었다는 사실은 중요하지 않다. 시장에게 중요한 것은 상황이 좋냐 나쁘냐가 아니라, 상황이 더 좋아졌느냐 더 나빠졌느냐다.

다음번 경기 침체가 지난번 경기 침체에 비해 가벼울 수도 있지만, 경기 침체가 닥쳤을 때 투자자들이 어떻게 반응할지는 아무도 모른다. 경기 침체의 빈도가 줄어든 만큼, 더 큰 과잉 반응으로 이어질 수도 있다.

쥐를 두 집단으로 나누고 전기 충격을 준 후 나타내는 스트레스 반응을 조사했다. 첫 번째 집단에게는 시간당 10차례의 전기 충격을 주었고, 두 번째 집단에게는 시간당 50차례의 전기 충격을 주었다. 다음날 두 집단 모두에게 시간당 25차례의 전기 충격을 주었다.

이후 첫 번째 집단(전기 충격 횟수가 늘어난)의 쥐들은 혈압 상승을 비롯해, 더 큰 스트레스 반응을 보였다. 두 번째 집단(전기 충격 횟수가 줄어든)의 쥐들은 정상적인 혈압 수준을 보였다.

이렇게 상황이 좋아지거나 나빠졌다고 해서 그에 비례해 스트레스가 나타나는 것은 아니다. 스트레스 대부분은 현재 상황이 과거와 얼마나 다르냐에 더 관계가 있다. 시장이 심각한 상황에서 별로 좋지 않은 상황으로 변하는 것보다, 훌륭한 상황에서 좋은 상황으로 변할 때 훨씬 더 나쁜 반응이 나타날 수 있다.

시장은 미래 지향적이고, 미래에 일어날 수 있는 사건이던 일어나지 않을 수 있는 사건이던 모두를 가격에 반영한다. 우리의 스트레스 수준도 대체로 똑같이 작동한다. 투자자들은 다른 투자자들이 미래에 스트레스에 어떻게 반응할지 예상해 보고 그것을 바탕으로 현재의 결정을 내린다.

어떤 점에서, 시장의 과잉 반응은 우리가 미래에 다른 사람들이 어떻게 생각할지 앞 집어 생각하기 때문에 벌어진다고 볼 수 있다.

따라서 시장의 과잉 반응은 시장이나 경제 관련 데이터와 아무런 상관이 없으며, 앞으로도 그럴 것이다.

자료 출처: A Wealth of Common Sense, “Recessions vs. Bear Markets”

This page is synchronized from the post: ‘주식 시장에 미치는 경제의 영향력이 작아지고 있는 이유’