“잘 알려져 있듯이, 인간은 무리를 지어 생각을 한다. 그들은 무리를 지어 광기에 빠지는 반면, 제정신을 되찾는 것은 단지 한 사람씩, 한 사람씩 천천히 이루어진다.” - 찰스 맥케이, 대중의 미망과 광기(1852)

그는 최초의 반사 망원경을 만들었다. 미적분을 고안했으며, 중력의 수수께끼를 풀었고, 운동 법칙을 만들었다. 1687년 “프린키피아(Principia)”를 펴내 현대 과학의 토대를 마련했다.

바로 아이작 뉴턴을 말하는 것이다. 그는 종종 역사상 가장 똑똑한 사람이라고 불리지만, 1720-21년의 사우스시 거품 동안 투자로 거의 파산할 뻔한 경험을 한다. 그리고는 유명한 말을 남긴다. “천체의 움직임을 계산할 수 있지만, 사람들의 광기는 계산할 수 없다.”

모든 투자자와 트레이더도 뉴턴과 마찬가지일 수 있다. 수없이 많이 시장 가격의 비이성적으로 상승과 하락을 거듭하는 모습을 보면서 혀를 내두르게 되며, “이런 시장은 말이 안 된다. 미쳤다!”라고 대뇌이곤 한다.

미친, 비이성, 광기, 발작 등 온갖 미사여구가 동원된다. 때때로 시장은 이런 말로 밖에 표현할 수 없는 상황에 빠지곤 한다. 그러면 “시장이 정신 질환에 걸렸나?”하는 의문이 나오게 마련이다. 아니면 더 정확하게 “실제로 시장이 정신병자와 비슷한 행동을 보이나?”라는 의문이 맞을 것이다.

2010년 논문 “Does Mr. Market Suffer from Bipolar Disorder?”에서 제임스 H.B. 충(James H.B. Cheung)은 양극성 장애로 심각한 감정 기복을 겪고 있는 사람과 마찬가지로, 투자 시장 또한 심각한 우울증에서 조증을 오간다고 주장한다. 충은 투자자들이 시장의 “감정 상태”를 알면, 최적의 진입 및 청산 시점을 알아낼 수 있고, 거품이 터져서 생기는 엄청난 손실을 피할 수 있다고 가정한다.

투자자들이 시장이 주기적 감정적 양 극단을 오간다는 사실을 이해하면, 무의식적으로 시장의 조증에 휩쓸리거나 시장 붕괴로 고통받는 다른 이들보다 우위를 가질 수 있다. 충의 “시장 기분 모델(Market Mood Model)”에 나타난 각 단계는 투자자 행동, 시장 추세, 투자자의 피드백 메커니즘, 기대 수익률, 위험 관리 및 최적 투자 전략에 대해 고유한 의미를 지닌다.

청의 시장 감정 모델과 그레이엄과 버핏의 역할

인간의 감정 상태와 시장을 비교한 사람이 충이 처음은 아니다. 벤저민 그레이엄은 “The Intelligent Investor(번역서: 현명한 투자자)”에서 “미스터 마켓(Mr. Market)”이라는 비유를 통해 투자에서 감정적 흐름을 관리할 수 있는 방법을 설명한다.

“… 어떤 투자자가 개인 회사에 1,000달러 정도의 지분을 가지고 있다고 가정하자. 이 투자자의 파트너인 미스터 마켓은 아주 친절한 사람이다. 그는 이 투자자가 보유한 주식 가치에 대해 매일 의견을 전하고, 어떤 수준에 다다르면 이 투자자의 지분을 사들이겠다거나, 추가로 주식을 팔겠다는 식의 제안을 한다. 이 투자자는 미스터 마켓이 내리는 가치 평가가 회사의 실적이나 전망 면에서 어느 정도 타당성이 있다고 생각한다. 하지만 간혹 미스터 마켓은 욕심이나 조급함과 같은 감정에 치우치기도 하고, 그 때문에 그가 제안하는 가치는 불합리해 보일 수도 있다.”

벤저민 그레이엄의 제자인 워런 버핏은 19살 즈음 이 책 현명한 투자자를 읽게 되었고, 일생일대의 가장 운이 좋은 순간이었다. 이 책이 투자를 위한 지적인 틀을 제공해 주었기 때문이다. 그리고 이 책에서 버핏이 가장 좋아하는 부분은 미스터 마켓을 소개하는 8장이었다.

다음은 1997년 버핏이 미스터 마켓에 대해 이야기한 내용이다:

“… 안타깝게도 이 가엾은 친구는 불치의 정서 질환에 걸렸기 때문입니다. 때로는 행복감에 젖어 사업에 긍정적인 요소만 바라봅니다. 이렇게 기분이 좋을 때에는 매우 높은 가격을 부릅니다. 당신이 자신의 지분을 헐값에 낚아채서 막대한 이익을 빼앗길까 두렵기 때문입니다. 반면에 때로는 우울해져서 사업에 다가오는 난관만 바라봅니다. 이런 때에는 매우 낮은 가격을 부릅니다. 당신이 지분을 자신에게 팔아버릴까 두렵기 때문입니다… 이런 조건이면 그의 조울증이 심할수록 당신에게 유리합니다.”

조울증은 현재 양극성 장애(bipolar disorder)로 알려져 있다. 이 장애를 앓고 있는 이들에게는 심각한 질환이다. 미국 국립 정신 건강 연구소에 따르면, 매년 양극성 장애 진단을 받는 성인 미국인은 약 570만 명에 달하며, 이는 18세 이상 미국 인구의 약 2.6%에 해당하는 것이다. 기분, 활력 및 활동 수준이 비정상적으로 변하게 되는 뇌 질환이며, 일상적인 업무 수행 능력을 크게 저해시킬 수 있다.

다음 그림은 가장 심각한 수준의 양극성 장애 I과 연관된 기분 변화를 나타낸 것이다.

수많은 개인 투자자들의 대중 심리에 의해 주도되는 시장을 개인들이 나타내는 양극성 장애의 증상과 비교하는 것은 그리 큰 비약은 아니다. 미스터 마켓이 위와 같은 증상에 시달리게 되면, 그가 비이성적인 투자 결정을 내리는 것은 당연한 일이다.

그레이엄과 버핏의 관점에서, 현명한 투자자는 미스터 마켓의 양극성 장애를 무시해야만 한다. 오직 미스터 마켓이 내재 가치 대비 훨씬 높거나 아주 낮은 가격을 부르는지만 신경 쓰면 된다. 하지만 주의할 것이 있다. 미스터 마켓의 기분은 아주 전염성이 높다는 것이다. 군중 심리는 사람에게 아주 뿌리 깊게 자리 잡고 있기 때문에, 어떤 일이 있어도 시장의 기분에 영향을 받아서는 안 된다. 워런 버핏은 사무실에서 실시간으로 시장 가격을 살펴보는 일이 절대 없다. 시장이 부르는 유혹의 노래에 빠지지 않기 위해서다.

그레이엄과 버핏은 가치 투자자의 사고방식을 지니고 있다. 투자 대상의 기본 자산과 영업 능력이 정말로 가치가 있는지에만 관심이 있으며, 미스터 마켓이 항상 다르게 들려주는 가격에는 관심이 없다.

하지만 대부분의 투자자들은 그렇지 못하다. 존 메이너드 케인스는 “The General Theory of Employment Interest and Money(번역서: 고용, 이자 및 화폐의 일반 이론)”에서 전문가를 비롯한 대다수의 투자자들은 본질적으로 투자자의 대중 심리 변화를 예측하는 사업에 종사하고 있는 것이라고 쓴 바 있다.

“(투자 전문가)는 투자 대상의 장기적인 수익률을 예측하는데 관심이 있는 것이 아니라, 일반 대중 보다 조금 앞서 변화를 예측하는데 관심이 있다. 이들은 투자 대상을 매수해 보유할 가치가 있는지에 관심을 두는 것이 아니라, 지금부터 3개월 또는 1년 후 대중 심리의 영향으로 시장이 그 가치를 어떻게 평가할지에 관심을 둔다.”

따라서 케인스가 본 것처럼, 전문 투자자들은 일반적으로 감정적으로 변덕스러운 미스터 마켓 이다음에 무엇을 할지 예측하는데 힘쓴다. 그레이엄과 버핏은 이것을 어리석은 일이라고 볼지 모르지만, 아이작 뉴턴이 그랬던 것처럼 스스로 결정을 내리는 대부분의 투자자들은 대중의 광기를 계산하려는 유혹에 빠지는 게 사실이다.

시장의 대중 심리가 일반적으로 예측 가능한 주기를 거치기 때문에, 시장이 어느 주기에 있는지 알고 있는 투자자가 우위에 설 수 있다. 시장의 기분이 어떤 단계에 있는지 이해해야만 이 틀을 통해 수익성 있는 투자 결정을 내릴 수 있다.

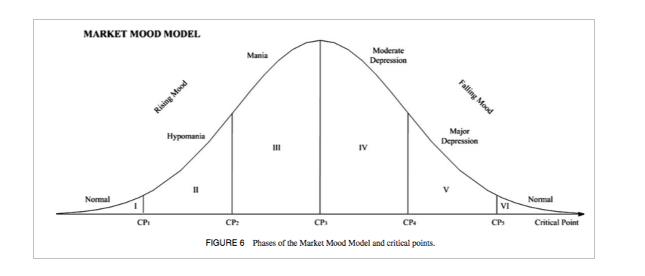

충의 시장 기분 모델은 양극성 장애의 각 단계를 통해 시장 정서의 단계적으로 변화를 보여준다.

충의 모델에는 6단계의 시장 분위기가 있다.

평온(Normal) - 기반이 구축되거나 통합되어가는 단계. 펀더멘탈이 좋지 않지만, 안정화되어 감. 가치 투자자들이 관심을 보이기 시작함.

경조증(Hypomania) - 호의적 뉴스 충격이 시장을 강타하고, 횡보를 보이던 가격이 상승 돌파함. 단기적 이익을 추구하는 투기 세력이 매수를 시작함. 가격이 계속 상승하면서, 긍정적 피드백이 이어짐.

조증(Mania) - 상승세가 아주 강함. 호의적 분석 보고서들이 추가의 상승을 예상하면서, 불에 기름을 부음. 전문 투자자 건 초보 투자자 건 공히 시장에 휩쓸리게 됨. 엄청난 이익을 올렸다는 이야기가 더 많은 투기 세력을 끌어들이면서, 긍정적 피드백이 아주 강해짐. 일부 스마트 머니 투자자들은 매수를 중단하고 비중을 축소하기 시작하지만, 상승이 지속될 것이라는 정서가 압도적임.

중등도 우울증(Moderate depression) - 시장의 고점을 찍고 하락을 시작함. 강세론자들이 우유부단해지고, 낙관적 이야기에 의문을 제기하는 소리가 많아지기 시작함. 일부는 반등 시 추가의 이익을 기대하고 하락할 때마다 매수함. 전문가들은 매도 포지션의 비중을 늘림. 가격이 하락하면서, 부정적 피드백 루프를 만듦. 투자자들은 당황하기 시작함. 가격은 더 빠르게 하락함.

주 우울증(Major depression) - 추세가 아주 약세적이 되고, 부정적인 이야기가 압도적이 됨. 부정적 피드백 메커니즘이 널리 퍼짐. 위 3단계와 4단계에서 매도에 나서지 않은 이들은 고민과 우울에 빠지고, 많은 이들이 “수건을 던지고” 시장을 떠남.

평온(Normal) - 거품 속에서 시장에 들어왔던 이들이 빠져나가면서 하락세가 약화되지만, 새로운 매수 관심은 여전히 약함. 시장이 “청소됨”. 펀더멘탈은 약하지만, 안정화되기 시작함. 시장은 다시 1단계로 돌아가고, 가치 투자자들이 다시 돌아오고, 사이클이 다시 시작됨.

투자자들은 시장의 기분이 주기를 띠고 변한다는 사실을 알아야 한다. 그래야만, 거품이 생기기 전에 초기 추세를 잡아, 적절한 위험 관리를 통해 수익을 창출할 수 있고, 시장이 필연적으로 조증을 거쳐 우울증을 겪게 될 거라는 점을 예상할 수 있다.

우리는 대중의 광기를 완전히 계산할 수는 없다. 하지만, 투자자가 시장의 양극성 장애 주기를 이해하면, 워런 버핏이 말한 것처럼, “다른 이들이 탐욕을 부릴 때 두려워하고, 다른 이들이 두려워할 때 탐욕을 부릴 수 있게 된다.”

<출처: Value Walk, “How market behavior is similar to a person with mental illness”>

This page is synchronized from the post: ‘시장과 조울증 환자의 행동은 얼마나 비슷할까?’