이미 미국과의 무역 분쟁으로 타격을 입은 중국 위안화에 머지않아 더 약세를 가져다줄 촉매가 하나 있다.

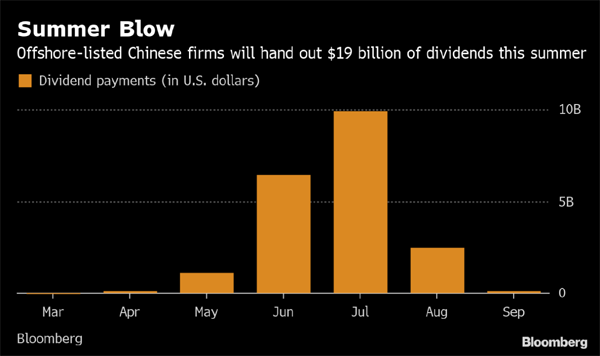

블룸버그의 계산에 따르면, 해외에 상장된 중국 기업들이 6월에서 8월까지 188억 달러 상당의 배당금을 마련하기 위해, 위안화를 팔고 해외 통화를 사들여야 할 것이라고 한다. 지난해 196억 달러보다 적은 금액이지만, 시기적으로는 지금이 더 민감한 상황이다. 올해 들어 위안화가 큰 약세를 보이고 있고, 주요 심리적 저항선으로 여겨지는 달러당 7위안까지 하락할 것이라는 추측이 나오고 있는 시기이기 때문이다.

역외에서 이미 위안화는 5월 약 2.8% 하락해, 세계에서 가장 저조한 성과를 보인 통화 중 하나였다. 미국과의 무역 분쟁이 가장 큰 요인이다. 중국의 경제 성장을 가로막고 무역 흑자가 좁혀질 가능성이 큰 한편, 중앙은행이 관세로 인한 타격을 상쇄하기 위해 통화 약세를 유도할 가능성도 있기 때문이다. 미국은 5월 10일 관세 부과 대상 중국산 수입품 수를 늘리면서, 더 큰 위협을 가하고 있다.

무역 분쟁의 악화로 월스트리트는 위안화에 대한 약세 전망을 높이고 있다.

위안화는 계절적 약세 압력에 직면할 것이다. 하지만 약세를 가져올 보다 중요한 동력은 무역 협상이다. 협상이 진행되는 와중에 위안화는 달러당 7위안을 바라보고 있지만, 미국에도 영향이 있을 것이기 때문에 이 선을 깨진 않을 것으로 보인다.

월요일 아침 기준 홍콩 시장에서 위안화는 달러당 6.9514위안까지 떨어졌다.

해외에 상장된 중국 기업들이 주주들에게 배당금으로 지급해야 할 금액은 7월 99억 달러로 최고를 이룰 전망이다. 이들 기업이 이미 해외에 달러를 준비해 놓았다면 그럴 필요가 없지만, 그렇지 않다면 그전에 미리 달러를 준비해야 하기 때문에, 위안화에 대한 압박은 먼저 일어날 것이다.

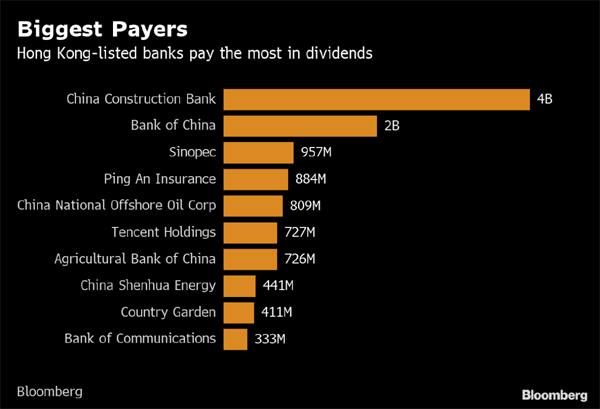

그중에서 홍콩에 상장된 중국 은행들이 가장 비중이 높다. 환율 보고서를 근거로 블룸버그에서 계산한 것에 따르면, 7월 중국 건설은행이 42억 달러를, 뱅크 오브 차이나가 21억 달러를 배당금으로 지급할 것이라고 한다.

중국 주식의 해외 지수 편입으로 인해, 외국 자본이 중국 주식과 채권으로 유입되면, 배당금으로 인한 영향을 부분적 상쇄시켜줄 수도 있다. 하지만 무역 분쟁이 위안화 약세를 더 부추길 수도 있다.

공식 자료에 따르면, 3월 말 기준 외국인들이 보유 중인 중국 주식과 채권 규모는 3.5조 위안(5,060억 달러)으로, 1년 전에 비해 37%나 급증했다. MSCI가 더 많은 중국 A주를 편입하고, 4월부터 위안화 채권이 주요 글로벌 지수에 편입됨에 따라, 이 수치는 더 증가할 전망이다.

자료 출처: Bloomberg, “A $19 Billion Test Is Coming Straight for China’s Battered Yuan”

This page is synchronized from the post: ‘중국 위안화 추가 약세 요인 - 해외 상장 중국 기업들의 배당금’