#

지난 10년간 다우 지수 구성 종목들 중 단연 최고는 보잉이었다. 2009년 3월 1일 이후 보잉의 주가는 1,307%나 상승했다.

그렇다면 이 항공 우주 산업의 거인의 주가를 하늘 높이 끓어 올린 것은 무엇일까?

이 회사의 잉여 현금 흐름을 따라가다 보면 그 답을 찾을 수 있다.

보잉의 현금 흐름 급증

#

보잉은 현대의 제조업체의 경이로움 그 자체다.

2018년 톱 라인 매출액은 1,010억 달러였고, 그중 60%는 상업용 제트 항공기 부문이 담당했고, 나머지는 방위, 우주 및 보안 분야에서 발생했다.

보잉은 2018년 “다우의 도베르만” 종목에 올랐다. 꾸준한 위치를 차지해 왔고, 지난 7년 동안 5차례 도베르만에 선정되었다.

다우 지수 종목들 중 “도베르만” 자격을 얻으려면, 투자 자본 수익률(ROE)와 잉여 현금 흐름이 높아야 한다.

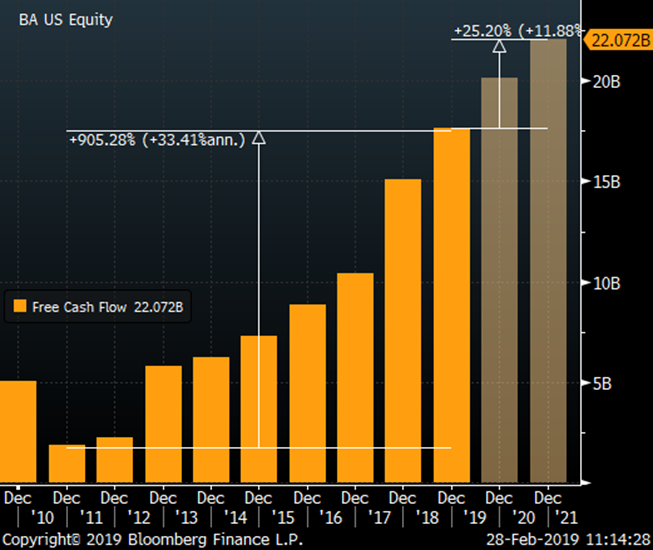

보잉이 다우 지수를 이끌고 있는 주된 이유는 바로 현금 흐름의 급증이다. 2011년부터 2018 년까지 보잉의 주가는 연평균 25%씩 상승했다. 지금까지 보잉 주식이 과대평가되었다고 생각했다면, 다시 생각해 보기 바란다. 같은 기간 동안, 잉여 현금 흐름은 연평균 33%씩 증가했으니 말이다.

즉, 보잉의 주가는 펀더멘털을 따라 상승한 것이었다.

보잉의 현재 잉여 현금 흐름 수익률은 7.3%를 자랑한다. 월스트리트에서는 향후 2년 동안에도 더 많은 현금을 창출할 것으로 전망하고 있으며, 잉여 현금 흐름은 220억 7,000만 달러 (연간 성장률 11.9%)로 증가할 것으로 보고 있다.

(연도별 보잉의 잉여 현금 흐름. 출처: 블룸버그)

#

보잉의 잉여 현금 흐름 수익률을 어떤 성장 전망도 없고 4% 내외의 이자를 지급하는 투자 등급 채권과 비교해 보면, 왜 2019년에도 투자자들이 보잉 주식을 사들이고 있는지 충분히 이해할 수 있다(연초 대비 37% 상승).

보잉의 투자 사이클

#

투자자들이 이와 같은 수치 이면에 있는 이야기를 더 잘 이해하기 위해서는, 아래 동영상에 나온 보잉 787 또는 항공 택시 프로토 타입 같은 혁신 제품이 단지 몇 명이 메모장에서 아이디어를 끄적여 나온 것이 아니라는 점을 알아야 한다. 현재에서 미래를 조망해 보기 위해서는 군대만큼 많은 엔지니어링 인재와 최고의 기술이 필요하다.

보잉은 대부분의 다른 기업들보다 R&D에 많은 투자를 한다.

하지만 보잉의 사이클 별로 투자 강도는 다양하다. 예를 들어, 1990년대 중반 보잉 777이 출시된 이후 경영진은 기존 포트폴리오를 수확하는 데 집중했다. 10년 동안 주요 항공기 개발 프로그램은 없었다.

이 전략은 2004년 보잉 787 개발 프로그램의 시작으로 전환되었다. 이 제트 여객기는 독창적인 혼합 소재로 제작되었으며, 혁신적인 전자 시스템이 들어가 있다. 개발에는 8년에 걸쳐 약 320억 달러가 소요되었다.

지난 5년 동안 경영진은 R&D 예산을 줄이면서, 점진적인 혁신에 더 중점을 두었다. 최신 모델인 보잉 737 MAX는 기존 항공기의 파생 제품이다.

2019년 보잉은 보잉 737의 생산 속도를 월 5대에서 57대로 증가시킬 것으로 예상되며, 이를 통해 연간 매출액이 약 30억 달러 더 늘어날 것으로 보인다.

이제 주요 제품의 생산 공정이 완성도가 높아졌고, 따라서 영업 레버리지를 신축성 있게 활용할 수 있게 되었으며, 투자자들은 강력한 현금 전환 사이클에서 혜택을 입을 수 있게 되었다.

보잉은 투자 필요성이 줄어들면서, 주주들에게 더 많은 현금을 환원하고 있다.

2015년에는 68억 달러 상당의 자사주 4,700만 주를 매입했고, 배당금으로 25억 달러를 지급했다.

2016년에는 70억 달러가 자사주 매입에 사용되었고, 배당금은 30% 늘렸다.

2017년에는 92억 달러가 자사주 매입에 사용되었고, 배당금은 다시 30% 늘렸다.

2018년에는 90억 달러가 자사주 매입에 사용되었고, 배당금은 20% 늘렸다.

이로 인해 보잉의 주당 배당금은 꾸준히 상승한 반면, 유통 주식 수는 꾸준히 낮아졌다(따라서 주주들의 이익 수익률 계속 상승했다).

(보잉 주당 배당금 및 유통 주식 수 추세. 출처: 블룸버그)

#

보잉은 앞으로도 계속 상당한 현금을 주주들에게 환원할 가능성이 높다.

하지만 경쟁에서 앞서 나가기 위해서는 투자를 계속해야 한다. 2019년 보잉은 개발비가 180억 달러가 넘었던 신규 중형 항공기를 출시할 가능성이 있다.

보잉으로부터 얻은 교훈을 어떻게 투자에 적용할 수 있을까?

투자자들은 다음 두 가지를 교훈으로 배워야 한다.

첫째, 기업의 과거 투자 사이클을 눈여겨봐야 한다. 즉 어느 시점에 투자를 늘리고 주주 환원을 줄이고, 다시 어느 시점에 투자를 줄이고 주주 환원을 늘렸는지 그 전환점을 파악해야 한다.

둘째, 단순히 대차대조표 상의 수치를 기반으로 투자하는 데는 한계가 있다는 점을 알아야 한다.

보잉을 예로 들자면, 항공기 설계에 총 1,000억 달러를 지출했는데, 이는 GAAP 회계 규칙 상 자산으로 잡히지 않는다. 따라서 인위적으로 자기 자본 수치를 떨어뜨린 셈이 된다. 따라서 이러한 회계적 뉘앙스를 반드시 감안해 투자에 활용해야 한다.

자료 출처: Silvelight Asset Management, “Lesson From Boeing: Follow The Free Cash Flow”

This page is synchronized from the post: ‘보잉의 교훈 - 투자하려면 잉여 현금 흐름을 따라가라’