#

어제 하이닉스 주식을 들고 있는 친구와 얘기를 나누면서 공감한 내용을 옮겨본다.

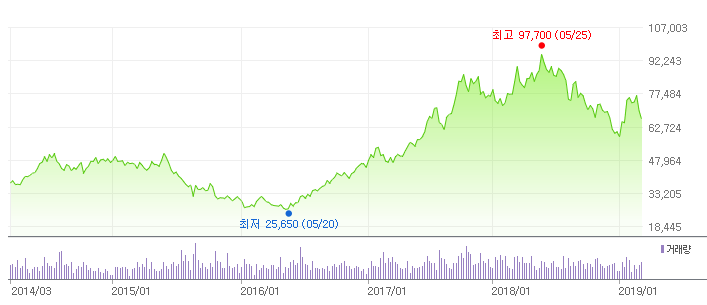

지난 6개월 동안 하이닉스가 가치 투자 기회인지 아니면 덫인지를 두고 논란이 뜨거웠다. 2018년 여름 메모리 가격이 하락하기 시작하면서 이와 동시에 이 회사의 주가도 하락세에 접어들었다. 그 이후 12월 전반적인 시장과 더불어 슬럼프를 겪었고, 다시 시장과 함께 반등세를 보이고 있다.

현재 주가는 주당 약 66,000원이며, PBR과 PER 같은 지표를 기준으로 상대적으로 저렴한 수준이다. 하지만 주가를 추가로 하락시킬 수 있는 심각한 근본적인 원인이 있을 수 있다.

많은 지표 기준으로 하이닉스의 주가는 저렴한 수준이다. PER는 단 3.11배에 불과하며, PBR은 1배도 안되는 0.97배다. 양 지표 모두 과거 수준에 비해 낮긴 하지만, 가까운 장래에 대한 실적 기대치 역시 낮다. 올해의 예상 주당 순이익 컨센서스는 10,151원으로, 전년도 21,346원에 크게 못 미친다. 순이익 하락의 이유는 무엇일까?

하이닉스의 주가가 2018년 최고가에서 하락한 주된 이유는 DRAM과 NAND 플래시 메모리 가격이 전 세계적인 공급 과잉으로 붕괴된 것이었다. 이 둘은 복잡한 기술이 결합된 제품임에도 불구하고, 모두 마치 원자재처럼 움직이며, 공급이 주기적으로 과잉과 부족을 겪으면서, 하이닉스 같은 회사의 주가 역시 마찬가지로 주기적으로 하락과 상승 곡선을 보인다. 마지막 주기는 2016년 6월 하이닉스의 주가가 25,650원에서 바닥을 찍고, 이후 2년 동안 상승세를 타면서 97,700원으로 최고가를 기록한 때었다.

(미국의 마이크론 테크놀러지 역시 전반적으로 비슷한 상황이다.)

그렇다면 플래시 메모리 시장은 단기간 어떤 모습을 보일까? 플래시 메모리 업계를 추적하는 웹사이트 “DRAMeXchange”에 따르면, 2019년 1분기 플래시 메모리 가격은 최대 30%까지 하락해 2011년 이후 최대 가격 하락을 겪을 것으로 예상하고 있다. 그동안 2019년 상반기까지 가격 하락을 예상하지만, 극단적인 급락 가능성은 없다는 것이 중론이었다. 그러면서, 올해 하반기가 되면 실적 개선을 예상했다. 하지만 최근 반도체 가격 붕괴를 보면, 이 예상이 실현되지 못할지도 모른다.

하이닉스가 직면한 또 다른 큰 문제가 있다. 모바일 기기의 수요 둔화가 반도체 회사들에게도 도미노 현상을 일으키고 있다는 것이다. 현재 진행 중인 미-중 무역 분쟁으로 인한 중국발 수요 악화 역시 피해가 되고 있다.

결론적으로, 하이닉스의 주가가 저렴한 데는 여러 가지 이유가 있다. 하이닉스의 제품이 들어가는 기기들의 수요 둔화와 더불어, 현재 플래시 메모리 사이클이 하강 곡선을 그리고 있다는 사실은 경영진이 풀어야 할 난제다. 곧 발표될 2018년 4분기 실적 보고서를 보면 상황이 분명해질 것이다. 반도체 가격 하락으로 하이닉스가 어느 정도 타격을 입었는지, 경영진이 2019년 하반기 전망을 어떻게 보는지 알게 될 것이다. 그때까지 투자자들은 관망하면서 지켜보는 편이 바람직할 것으로 보인다.

This page is synchronized from the post: ‘하이닉스, 가치 투자 기회인가, 아니면 덫인가?’