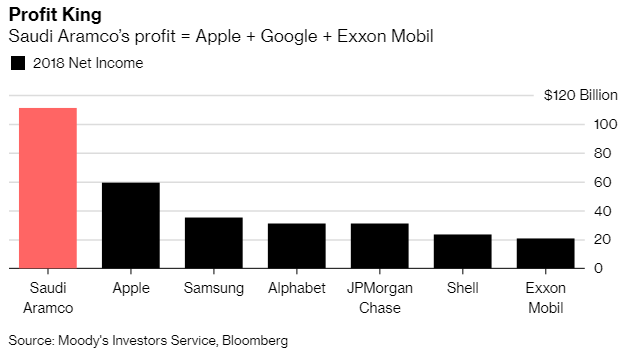

사우디 아람코(Saudi Aramco)의 사업 실적이 처음으로 공식 공개되면서, 국영 원유 기업 역시 지구상 다른 기업들과 마찬가지로 수익을 창출할 수 있음을 보여주었다. 사우디 아람코의 지난해의 당기순이익은 1,111억 달러로 애플과 엑손 모빌을 비롯한 여느 미국 기업들보다 월등한 실적으로 보여주었다.

하지만 세계 원유 시장에 약 10%의 원유를 공급하고 있는 아람코가 국제 채권 시장에 회사채를 데뷔시키기에 발표한 보고서에 따르면, 배럴 당 벌어들이는 현금으로는 로열 더치 쉘 같은 다른 선두 원유 기업들에 미치지 못하는 것으로 나타났다. 그만큼 세금을 많이 낸다는 이야기다.

이번 주 투자자들을 대상으로 한 글로벌 로드쇼에서 사우디 왕국과 아람코의 중요 자산 간의 관계를 비롯한 1970년대 후반 국영화된 이후 그동안 비밀에 부쳐져 있던 사실들이 드러나게 되었다. 국제 신용평가 기관 피치와 무디스는 공히 아람코의 신용등급을 ‘다섯 번째’로 사우디의 국채와 같게 평가했지만, 원유 메이저 엑손, 쉘 및 쉐브론보다는 낮은 등급이었다.

(사우디 아람코의 순이익 = 애플 + 구글 + 엑손 모빌)

아람코가 회사채 발행을 준비하는 이유는 국내 석유화학 그룹 사빅(Sabic)의 과반수 지분을 약 690억 달러에 인수하기 위한 자금 마련의 일환이다. 아람코의 IPO가 연기된 이후, 사우디아라비아의 경제 어젠다에 자금을 대기 위한 ‘플랜 B’ 조치다. 실제 모하메드 빈 살만 (Mohammed bin Salman) 왕세자는 아람코의 견고한 재무 상태를 이용해 자신의 야망을 실현하기 위한 자금을 조달하고 있다.

월요일 잠재 투자자 대상 프레젠테이션에 참석한 사람의 전언에 의하면, 아람코는 회사채 발행이 끝나면 사빅 인수 대금 중 절반을 우선 지급한 후, 나머지는 2년에 걸쳐 상환하기로 했다고 한다. 아람코 측에서는 논평을 거절했다.

런던 증권 거래소에 제출된 470쪽짜리 채권 투자 설명서에는 아람코의 시설에 미사일이 떨어지는 위험, OPEC에 대해 미국이 독점금지법을 적용할 경우의 영향, 기후 변화와의 싸움, 심지어 사우디아라비아 통화 리얄과 미국 달러 사이의 페그제가 폐지될 경우의 위험을 비롯해, 장래 투자자가 감안해야 할 위험에 대해 상세히 설명하고 있다. 또한 2012년 사이버 공격을 받아 일부 작업을 “수동” 모드로 전환했던 사례도 담겨있다.

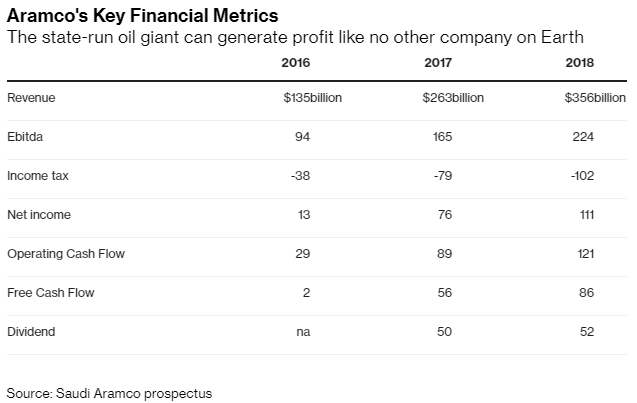

이 투자설명서에는 지구상에서 가장 부자 기업에 대한 내용이 담겨있는 동시에, 원유와 천연가스 가격에 어느 정도나 의존적인지도 보여준다. 브렌트유 유가가 45달러 선까지 급락하고 OPEC가 서둘러 감산 조치에 나섰던 2016년 아람코 역시 손익분기점을 맞추는데 애를 먹었다. 한해 순이익은 고작 130억 달러로 떨어졌고, 잉여 현금 흐름은 20억 달러에 불과했다.

(사우디 아람코의 주요 재무 수치)

사우디 왕국은 사회 및 국방 자금뿐만 아니라 수백여 명에 이르는 왕자들의 호화로운 생활 자금을 아람코에게 의존하고 있기 때문에, 기업 현금 흐름에 막대한 부담이 되고 있다. 아람코는 수익 중 50%를 소득세를 내고 있고, 적으면 매출의 20% 많으면 유가상승분의 50%까지 유전 사용료를 내고 있다.

무디스에 따르면, 2018년 아람코는 1,210억 달러의 영업 현금 흐름과 351억 달러의 자본 지출을 보고했고, 사우디 정부에 582억 달러의 배당금을 지급했다고 한다. 아람코는 프레젠테이션에서 잠재 투자자들에게 지난해 “일반 배당금”으로 520억 달러를 지급했다고 밝혔다. 두 수치 간의 차이에 대한 즉각적인 설명은 없었다.

피치는 아람코를 A+ 등급으로 평가한 이유를 이 기업과 사우디 왕국 간의 “강력한 연관성”과 정부가 생산, 세금 및 배당금 수준을 규제하는데 따른 영향을 감안한 것이라고 밝혔다.

저유가 환경이 지속되면 사우디아라비아의 재정 적자로 이어질 수 있고, 아람코의 재무 상태 악화를 일으킬 수 있다. 아람코가 사우디 왕국과 긴밀한 관계가 있고, 주된 자금줄이라는 점을 감안할 때, 양자를 결코 떼어서 생각할 수 없다.

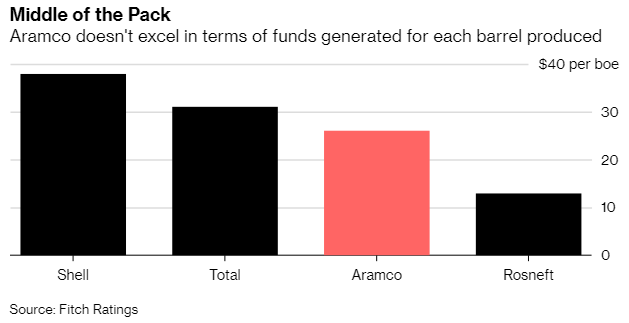

피치에 따르면, 지난해 아람코는 배럴 당 26달러의 영업 자금 흐름(투자자들이 주목하는 수치로, 영업 현금 흐름과 유사함)을 창출했다고 한다. 대형 원유 기업 쉘과 토탈의 각각 배럴 당 38달러와 31달러보다는 낮은 수준이다.

영업 현금 흐름에서 운전자본을 뺀 수치인 영업 자금 흐름은 원유 기업들의 수익성을 비교할 수 있는 가장 좋은 지표다. EBITDA는 세금을 고려하지 않기 때문이다.

(주요 원유 메이저들이 배럴당 벌어들이는 돈)

아람코 측에서는 2018년 영업 현금 흐름을 1,210억 달러였다고 밝혔다. 다른 원유 메이저들보다는 월등히 높은 수준이지만, EBITDA나 순이익만큼 차이가 나는 것은 아니다. 예를 들어 쉘의 경우 아람코보다 원유 및 천연가스 생산량은 훨씬 낮지만, 현금 흐름은 530억 달러나 보고했다. 엑손이 지난해 보고한 현금 흐름은 360억 달러였다.

피치가 평가한 아람코의 A+ 등급은 쉘과 토탈의 AA-보다 한 단계 낮은 수준이다. 무디스의 평가는 최고 등급 엑손 Aaa보다 네 단계나 아래다.

아람코는 4월 1일부터 만기 3년에서 30년까지의 트렌치를 포함해 달러 표시 회사채 발행 로드쇼를 개최해 나갈 예정이다. 피치는 아람코가 사빅의 지분 70% 인수 대금을 “2019~2021년에 걸쳐 분할 납부”할 계획이라고 말했다.

아람코는 런던, 뉴욕, 보스턴, 싱가포르, 홍콩, 도쿄, 로스앤젤레스 및 시카고 등지에서 투자자 설명회를 가질 예정이다. 채권 발행과 설명회는 JP 모건 체이스와 모건 스탠리 등의 은행이 주관하게 된다.

아람코의 채권 발행, 신용등급 신청 및 최초의 재무 상태 공개는 모두 사우디의 실권을 장악하고 있는 모하메드 왕세자의 야망을 이루기 위한 일환이다. 그는 원유 이후 시대에 대비한 계획 중 하나로 아람코의 IPO를 추진하고 있기도 한다. 하지만 IPO로 2조 달러를 확보하려던 야심은 세계 투자자들의 외면으로 지연되고 있다.

이번 아람코가 공개한 수치가 엄청나긴 해도, 2조 달러의 가치를 평가받기에는 거리가 멀고, 설사 그렇게 된다 해도 배당 수익률 면에서 쉘의 약 절반밖에 안 된다.

자료 출처: Bloomberg, “Aramco Unveils Financial Secrets of World’s Most Profitable Firm”

This page is synchronized from the post: ‘사우디 아람코, 순이익 세계 1위’