버핏은 주식 선정에 있어 항상 모든 이들보다 나았습니다.

<현재 버크셔 해서웨이 A주 주가는 304,500달러입니다.>

워런 버핏은 우리가 생각하는 것보다 훨씬 더 훌륭한 투자자입니다.

이 오마하의 현인은 지난 토요일 버크셔 해서웨이 주주들에게 보내는 연례 서한을 발표했습니다. 이번 서한은 증권 컨설턴트(stock pickers)라고 하는 이들이 힘을 잃어가는 상황에서 다시 한 번 버핏의 실적에 경의를 표하게 해줍니다.

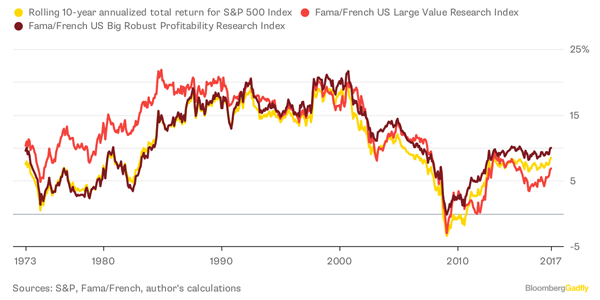

버핏은 수익성이 높고 합리적인 주가로 거래되는 기업에 투자하기로 유명합니다. 시카고 대학의 유진 파마 교수와 다트머스 대학의 케네스 프렌치 교수에 따르면, 이런 전략으로 시장을 지속해서 이겨온 것이라고 합니다.

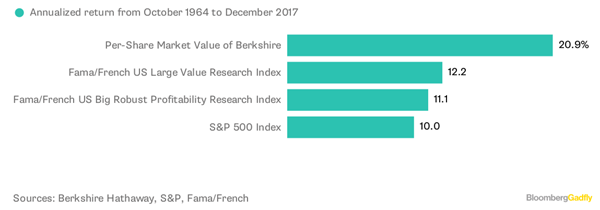

미국 대형주 중 수익성 상위 30%를 대상으로 하는 파마-프렌치 수익성 지수(Fama/French US Big Robust Profitability Research Index)는 1963년 7월부터 2017년까지 S&P 500 지수 보다 연평균 1.2% 더 나은 수익률을 올렸습니다. 이 기간은 배당금을 포함한 수익률 데이터를 얻을 수 있는 최장 기간입니다. 또한 수익률을 10년 기간 별로 측정했을 때, 이 지수는 S&P 500보다 81%나 높습니다.

<버핏은 수익성이 높고 합리적인 주가로 거래되는 기업에 투자해 훌륭한 성과를 올렸습니다.>

마찬가지로, 대형주 중 주가 하위 30%를 대상으로 하는 파마-프렌치 가치주 지수(Fama/French US Large Value Research Index)는 1963년 7월부터 2017년까지 S&P 500 지수 보다 연평균 2.3% 더 나은 수익률을 올렸으며, 10년 기간 별로 측정했을 때 82%나 높습니다.

하지만 버핏을 특별하게 해주는 것은 수익성과 가치 프리미엄을 고려한 후에도 시장을 크게 앞질렀다는 것입니다.

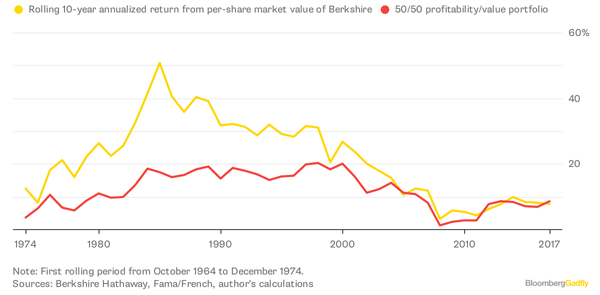

1964년 10월부터 2017년까지 버크셔의 주가는 연평균 20.9%씩 상승했습니다. 이는 50년이 넘는 기간 동안, 파마-프렌치 수익성 및 가치 지수를 50/50으로 구성한 포트폴리오보다 연평균 9% 더 나은 수익률입니다.

단순히 행운으로 치부할 수 없는 업적입니다.

한 가지 예를 들자면, 버핏은 놀라운 일관성을 보였는데, 1974년 이후 44차례 10년 별 수익률 중 40차례(90%)에서 50/50 수익성/가치 포트폴리오보다 나은 수익률을 올렸습니다.

또한 t-통계량 값으로 측정한 버핏의 수익률 우위(3.1%)도 소위 재무 전문가들이 말하는 “통계적으로 유의미” 합니다. 이는 버핏의 뛰어난 성과가 결코 우연이 아님을 보여주는 것입니다.

<버핏은 거의 모든 시간에서 시장보다 우수한 성과를 올렸습니다.>

버펫 같은 증권 컨설턴트는 찾기 어렵습니다.

20년 동안 운용돼 온 514개 미국 액티브 대형 가치주 뮤추얼 펀드 중 182개(35%)가 파마-프렌치 가치 지수보다 우수한 성과를 올렸습니다.

하지만 수익률 우위 중간값은 연평균 단 0.5%에 불과해 버핏에 비하면 초라하기 그지없습니다. 그리고 통계적으로 유의미한 수준으로 우수한 성과를 올린 가치주 펀드는 단 한 곳도 없는 것을 보면, 결코 운 때문이라고 말하기 곤란합니다.

성장주 펀드라고 크게 다르지 않습니다.

20년 동안 운용돼 온 681개 미국 액티브 대형 성장주 뮤추얼 펀드 중 176개(26%)가 파마-프렌치 성장 지수보다 우수한 성과를 올렸습니다. 이들의 수익률 우위 중간값은 연평균 0.7%였고, 여기에서도 통계적으로 유의미한 수준으로 우수한 성과를 올린 펀드는 단 하나도 없습니다.

<가치나 수익성을 바탕으로 적극적으로 주식을 선택하는 스타일이 시장보다 나은 성과를 보였습니다.>

또한 1,195개 펀드(가치주 + 성장주)들이 전체 업계에서 그나마 나은 수준이라는 점에 주목할 필요가 있습니다. 지난 20년 동안 이 보다 더 많은 수의 펀드들이 사라졌다는 뜻입니다.

버핏이 독보적인 점은 또 있습니다.

투자자들은 수익을 재투자하는 기업보다 배당금으로 돌려주는 기업에 소위 투자 프리미엄을 기대해 볼 수 있다는 증거가 있습니다.

미국 대형주 중 재투자에 보수적인 상위 30%를 대상으로 하는 파마-프렌치 보수적 투자 지수(Fama/French US Big Conservative Investment Research Index)의 1963년 7월부터 2017년까지 연평균 수익률은 12.2%였습니다.

반면 미국 대형주 중 재투자에 적극적인 상위 30%를 대상으로 하는 파마-프렌치 공격적 투자 지수( US Big Aggressive Investment Research Index)의 같은 기간 동안 연평균 수익률은 9.2%였습니다.

이런 사실을 버핏에게 말할 필요는 없습니다. 버핏은 1967년 단 한 차례 버크셔 주주에게 배당금을 지급하고 끝이었습니다. 버핏은 자신이 버크셔의 수익을 주주들보다 더 잘 투자할 수 있다고 생각하기 때문이고, 또 자기 생각이 옳았음을 입증했습니다.

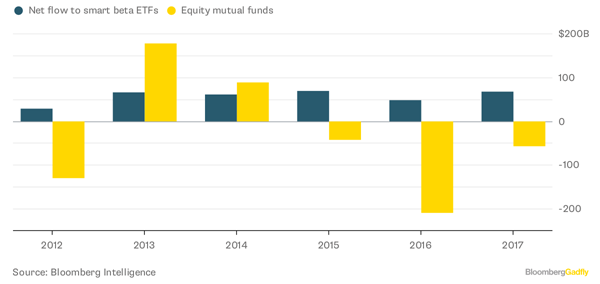

<투자자들은 점점 더 인간보다 컴퓨터에 주식 선택을 맡기고 있습니다.>

이런 사실을 투자자들에게 보여줘도 아무런 효과도 없습니다. 점점 많은 투자자들이 차세대 버핏을 찾는 걸 포기하고 있으며, 주식 선택을 컴퓨터에게 맡기고 있기 때문입니다.

블룸버그에서 집계한 데이터에 따르면, 투자자들은 2015년부터 2017년까지 퀀트가 운용하는 펀드(또는 스마트 베타 ETF)에 1,840억 달러를 투자한 반면, 주식형 뮤추얼 펀드에 투자한 규모는 380억 달러에 불과합니다. 스마트 베타 펀드가 밑천을 드러내기까지는 시간문제일 뿐입니다.

하지만 증권 컨설턴트에게 작별을 고하기 전에 먼저 버핏이라는 투자 마스터를 인정하고 넘어갈 필요가 있습니다. 어떤 로봇도 절대 버핏을 따라잡을 수 없습니다.

<출처: Bloomberg, “Warren Buffett Is Even Better Than You Think”>

This page is synchronized from the post: ‘[투자] 버핏, 생각보다 훨씬 더 훌륭한 투자자 - 블룸버그’