지난 7월 1일 자 뉴욕 타임스의 한 기사에서는 기존 의학계의 연구 결과를 정면으로 반박하는 내용을 실었다:

https://www.nytimes.com/2019/07/01/health/medical-myths-doctors.html

2003년부터 2017년까지 JAMA와 랜싯을 통해 발표된 3,000건 이상의 연구들을 보면, 10건 중 1건 이상이 기존의 발견을 정면으로 반박하는 내용이었다. 즉, 의사들 사이에 일반 통념으로 알려졌던 사실이 실은 정반대였던 것이다.

그렇다면 투자에서는 어떨까? 다음 다섯 가지를 생각해 보자.

- 주식이 채권보다 위험하다.

1개월 만기 미국 재무부 채권은 거의 무위험 자산이라고 여겨지지만, 실질 수익률이 마이너스(-)였던 기간이 68년이나 있었다. 분명 주식이 채권보다 위험하긴 하지만, 항상 그런 것은 아니다.

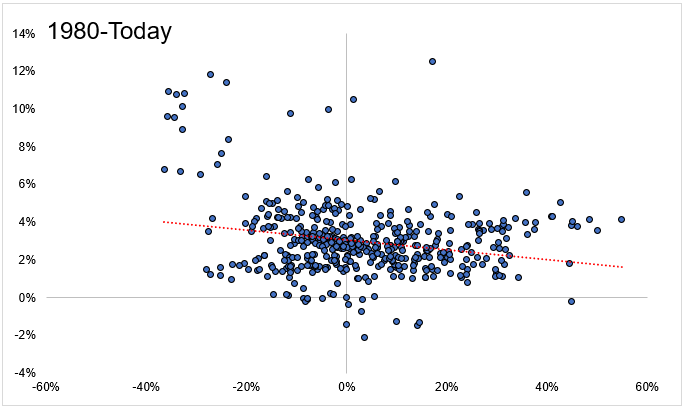

- 금이 인플레이션에 대한 좋은 헤지 수단이다.

이론상으로는 그렇지만, 실제 항상 그런 것은 아니다. 과거 금이 인플레이션에 대한 헤지 수단이 되었다면, 양자 간에 어느 정도의 상관관계가 있었을 것이라고 예상해볼 수 있다. 아래 차트는 금의 12개월 수익률과 소비자 물가 지수(수익률)을 나타낸 것이다. 물론, 걷잡을 수 없는 인플레이션과 금이 놀라운 수익률을 기록한 이후인 1980년을 출발 시점으로 잡은 것은 문제가 있다고 볼 수 있지만, 그럼에도 이후 40년 동안 금과 인플레이션의 관계는 잘 유지되지 못했다.

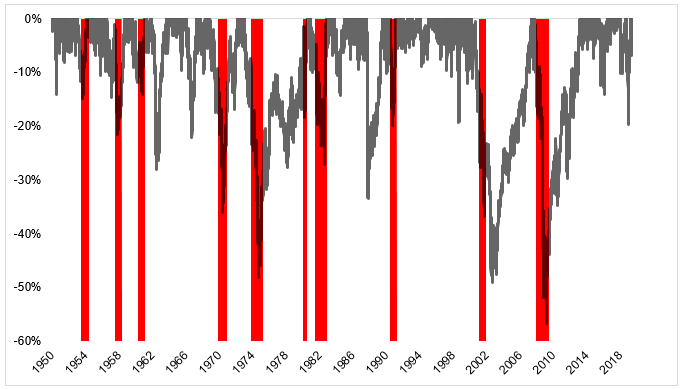

- 경제를 예측할 수 있다면, 주식 시장도 예측할 수 있다.

데이터를 보면, 실제 생각보다 사실이었다. 아래 차트에서 볼 수 있듯이, 1950년 이후 경기 침체가 시작되면, 평균적으로 주식 시장 역시 9.2% 하락했다. 따라서 경기 침체가 시작될 시점을 알면, 주식 시장에서 빠져나올 신호로 삼을 수 있다. 문제는 지금이 경기 사이클의 어느 시점에 있는지 실시간으로 알 수 없다는 데 있다.

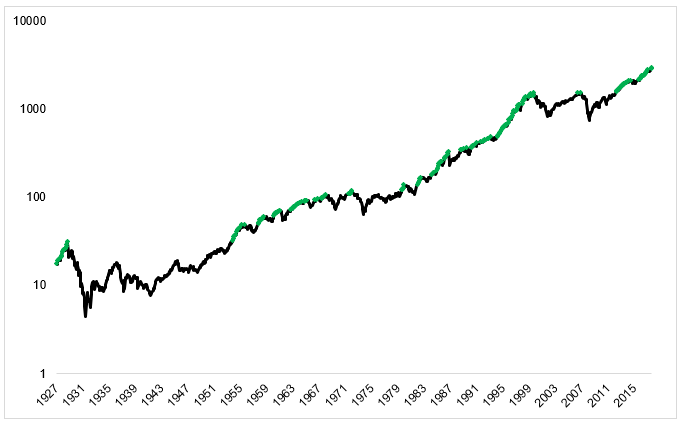

- 사상 최고치를 기록했다는 것은 시장 붕괴가 임박했다는 뜻이다.

1927년 이래, S&P 500는 사상 최고치로 마감한 달이 202개월이 있었다. 그리고 시장 붕괴라고 할 수 있는 사례는 4차례였다. 따라서 우리는 단 2%에 불과한 시장 붕괴를 걱정하면서 너무 많은 시간을 보내고 있다. 사상 최고치는 일반적으로 빨간불이라기보다, 파란불인 경우가 더 많다.

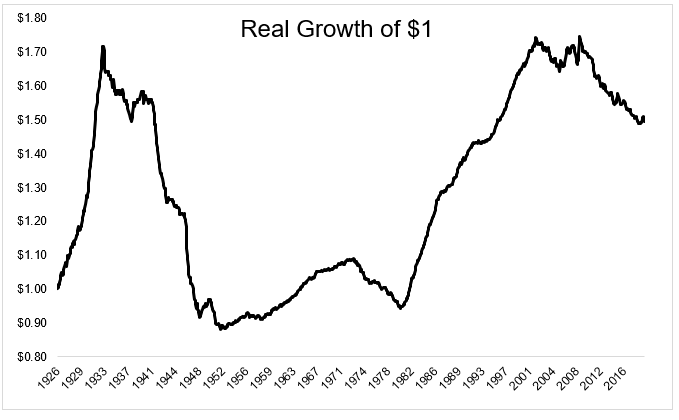

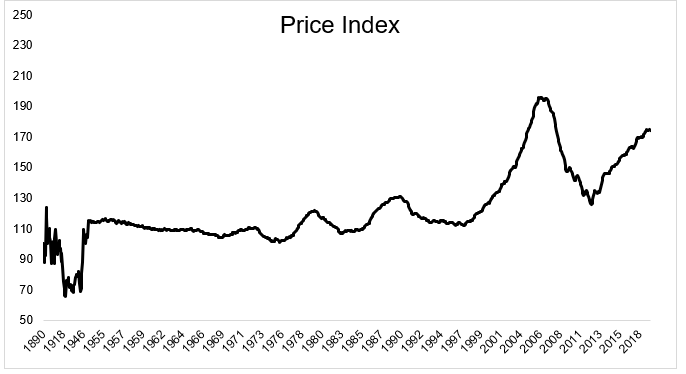

- 집은 좋은 투자 대상이다.

로버트 쉴러 교수의 데이터에 따르면, 전혀 사실이 아니다. 100년 동안 실질 주택 가격이 전혀 변하지 않았기 때문이다. 집에 갖지 말라는 뜻이 아니다. 다만 집을 산 다음 30년 후에 이익을 보고 팔아서, 해변에서 편안한 은퇴 생활을 하겠다는 생각은 무리라는 의미다. “집은 안전 자산을 가장한 큰 부채”라고 생각하는 편이 좋다.

사람들마다 서로 의견, 목적 그리고 살아온 시대가 다르다는 점에서 금융 시장에서는 일반 통념이라는 것이 존재하기 어렵다. 이렇게 컨센서스가 부족하기 때문에 투자가 세상에서 최고의 게임인 이유이기도 하다.

자료 출처: The Irrelevant Investor, “Opposite of Conventional Wisdom”

This page is synchronized from the post: ‘시장의 일반 통념은 다 사실일까?’