역사상 가치 투자자에게 지금처럼 어려운 시기는 없었다.

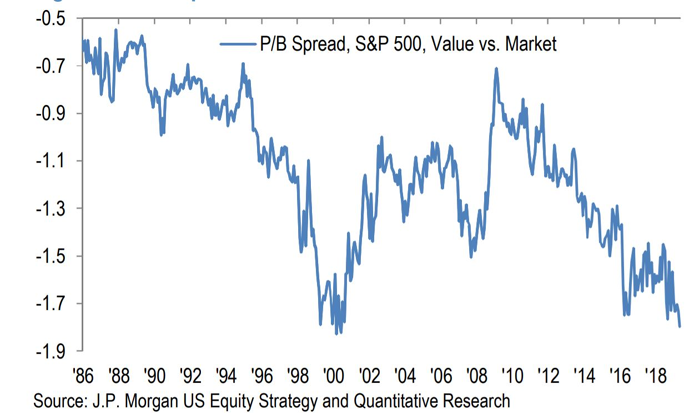

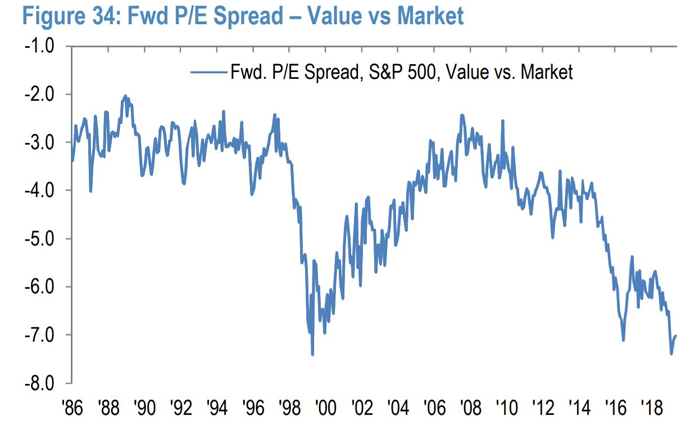

J.P. 모건의 수석 미국 주식 전략가 두브라브코 라코스-부야스의 분석에 따르면, “현재 가치주는 사상 최대로 할인된 가격에 거래되고 있고, 지난 30년 내 가장 크게 할인된 상태에 있다.”

가치 투자란 기업의 기본 가치 대비 주가가 낮은 주식에 투자하는 것으로, 버크셔 해서웨이의 CEO 워런 버핏을 유명하게 만들어준 투자 전략이다.

가치 투자는 버핏을 세계 세 번째 부자로 만들어주는 데 도움이 되었지만, 금융 위기 이후 시장보다 저조한 성과를 올리게 하는데 일조했다. 주식 시장이 기업의 펀더멘탈보다는 거시 경제적 요인에 의해 움직여 왔고, 가치 투자자들이 피하는 넷플릭스와 아마존 같은 고속 성장 중이며 주가가 비싼 기술 혁신 기업들이 시장을 지배했기 때문이다.

그러한 성장주가 주가가 더 싼 경쟁자들보다 우수한 성과를 보인 10년 동안, S&P 500에서 주가가 가장 싼 가치주 포트폴리오의 PER 배수 중간값은 현재 7배 수준으로, S&P 500보다 낮다. 라코스-부야스에 따르면, “마찬가지로 PBR 배수 역시 성장주에 비해 차이가 가장 큰 상태이며, 9배에 머물러 있다.” PBR 배수는 기업의 순 자산 대비 시가총액을 비교한 수치다.

성장주와 가치주 사이의 성과 차이가 이렇게 커지면서, 버핏의 버크셔 해서웨이조차 성장주의 전형인 아마존 주식을 사들였으며, 버핏 자신도 좀 더 일찍 사들이지 않는 점에 대해 후회를 남겼다.

하지만 이번 주에 가치주가 약간 반등했는데, 성장주 ETF인 VUG (Vanguard Growth ETF)가 2.6% 상승한데 반해, 가치주 ETF인 VTV (Vanguard Value ETF)는 4.2% 상승했다.

이에 대해 라코스-부야스는 혁신적 기술로 무장한 많은 성장 기업들이 시장에서 거의 독점적인 지위를 누리고 있고, 인덱스 투자가 급성장하고 있으며, 세계 경제 성장이 약하고, 전 세계적으로 저렴하게 자금을 조달하고 있는 등 구조적 요인들로 인해, 지금의 반등은 오래가지 못할 것이라고 한다.

그러면서 가치주의 반등이 계속되려면, 다음과 같은 상황 진전이 필요하다고 한다:

경쟁을 조성하는 규제;

패시브 투자 대비 액티브 펀드 매니저들의 운용 자산 안정화;

정책적 불확실성 감소;

세계 경제 성장 재점화 또는 전면적인 경기 침체로 인한 성장주의 재평가.

자료 출처: Market Watch, “Value stocks are trading at the steepest discount in history”

This page is synchronized from the post: ‘역사상 가장 크게 할인된 가치주, 반등을 위해 필요한 여건’