세 줄 요약

#

- 금은 주식과 비상관관계에 있다.

- 기존 60/40 주식 채권 포트폴리오에 금을 편입하면, 변동성을 줄이고 드로다운 수준 또한 낮추면서 비슷한 수익률을 올릴 수 있다.

- 포트폴리오에 편입한 자산 각각이 아니라, 전체 집중해야 효율적인 포트폴리오 관리를 할 수 있다.

………..

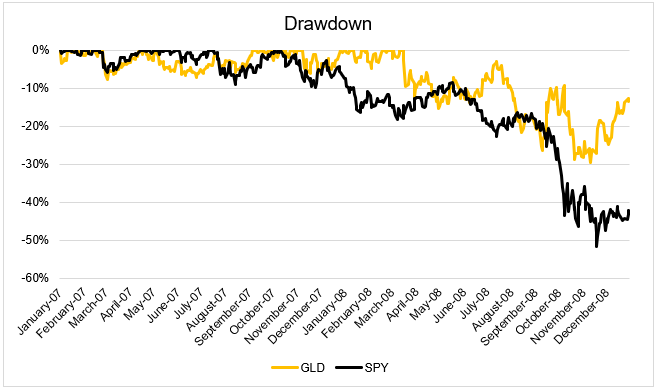

2011년 9월을 금 가격이 고점을 기록한지 2,555일이 지났습니다. 한편 S&P 500은 계속 고점을 경신해 왔습니다. 현재 금 가격은 고점 대비 40% 아래에 있기 때문에, 금 투자자들의 실망도 이해할 수 있습니다.

금은 지난 세계 금융 위기에서 잘 빠져나왔지만, 대부분의 다른 자산과 마찬가지로, 위기 당시에는 큰 타격을 받았습니다. 2008년 10월 말 S&P 500은 40% 하락했으며, 당시 금도 그 해 초 고점 대비 30% 하락했습니다.

이 두 기간을 딱 떼어내는 것이 일반화의 오류에 빠질 수 있지만, 요점은 그것이 아닙니다. 또 주식과 금이 역상관관계에 있지 않다고 말하려는 것도 아닙니다. 금의 특징을 잘 발휘하게 할 수 있는 방법을 말하려는 것입니다. 이 방법으로 전통적인 주식 및 채권 포트폴리오에 큰 도움이 될 수 있습니다.

바로 60/40 주식 및 채권 포트폴리오에 금을 추가하는 것입니다.

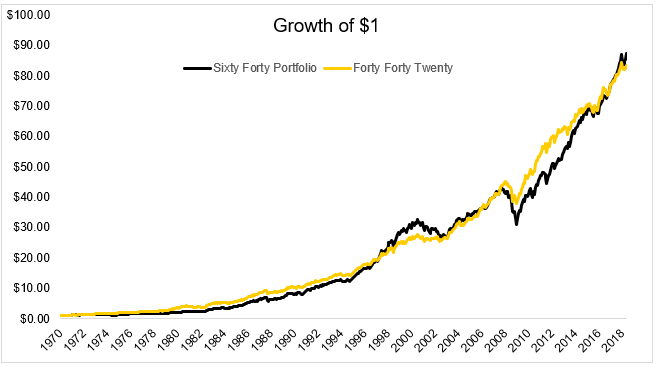

아래 차트는 60/40 포트폴리오 (S&P 500: 60% 및 5년 만기 미 국채: 40%; 연례 비중 조절)와 40/40/20 포트폴리오 (S&P 500: 40%, 5년 만기 미 국채: 40% 및 금: 20%; 연례 비중 조절)의 1970년 이후 성과를 나타낸 것입니다.

60/40 포트폴리오와 40/40/20 포트폴리오의 마지막은 거의 같지만, 금을 포함하는 포트폴리오의 드로다운 수준이 크게 낮음을 알 수 있습니다. 특히 기술주 거품과 금융 위기에 더 그랬습니다.

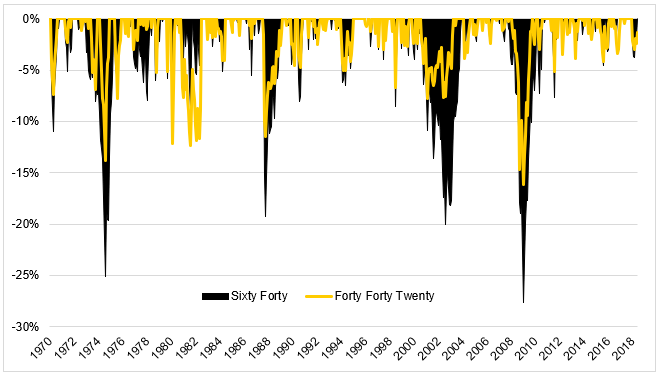

아래 표에서 몇 가지 특징을 찾을 수 있습니다. 40/40/20 포트폴리오는 변동성이 작고 또 드로다운 수준도 낮으면서, 비슷한 수익률을 보이고 있습니다. 포트폴리오 관리에서 이 세 가지를 동시에 갖추기란 쉬운 일이 아닙니다.

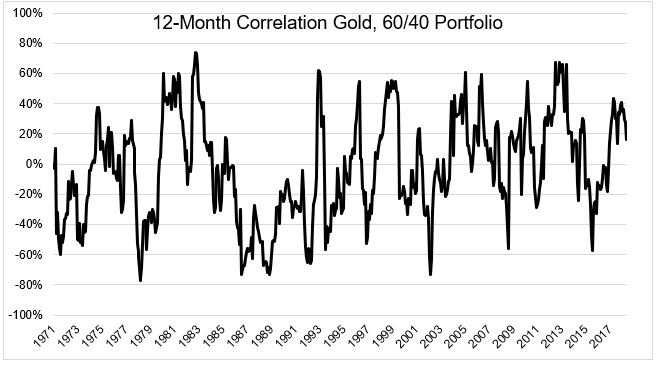

주식과 마찬가지로, 금 가격이 어떤 추세를 보일지 알아내려는 것은 어리석은 생각입니다. 하지만 주식과는 달리 금은 펀더멘탈이 없습니다. 수익도, 배당금도, 현금 흐름도 없습니다. 금 가격의 움직임은 누구도 모른다는 사실이 오히려 아주 효과적인 위험 분산 수단이 되는 것입니다. 아래 차트는 금과 60/40 포트폴리오 사이의 상관관계를 12개월 이동 평균으로 나타낸 것입니다.

모든 투자자들이 주식 시장이 하락장에 진입할 때 주식과 역상관관계에 있고, 주식 시장이 호조를 보일 때도 영향을 덜 받는 자산을 포트폴리오에 가지고 있길 원합니다. 그런 자산을 찾을 수 있을 기원합니다. 하지만, 역상관관계는 아니지만, 비상관관계는 존재하며, 바로 금에서 찾을 수 있습니다.

2011년 금 가격이 고점을 기록한 이후, 40/40/20 포트폴리오는 45% 상승했지만, 대부분의 투자자들이 놓치고 있는 것이 있습니다. 포트폴리오 관리를 가장 어렵게 만드는 요인 중 하나는 포트폴리오 전체가 아니라, 편입한 자산 각각에 집중하는 것입니다.

<출처: The Irrelevant Investor, “Gold, What is it Good For?>

This page is synchronized from the post: ‘금을 사용한 40/40/20 주식, 채권 및 금 포트폴리오’