애플의 이번 2분기 실적 보고서에서 볼 수 있는 한 가지 확실한 내용은 이사회가 자사주 매입과 분기 현금 배당금 증액을 승인할 것이 예상된다는 점이다. 애플이 대차 대조표에 1,000억 달러 이상의 잉여 현금을 보유하고 있기 때문에, 자사주 매입과 배당이 계속해서 화제가 되고 있다. 애플의 자사주 매입과 배당 추세를 면밀히 살펴보면, 이사회가 자사주 매입과 배당금 인상을 승인할 동기는 여전히 충분함을 알 수 있다.

자본 반환 추세

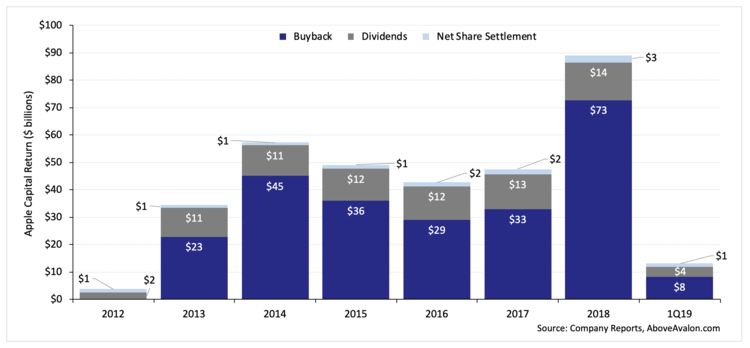

아래 차트는 2012년 이후 연간 기준 애플이 자본 환원(자사주 매입, 현금 배당 및 순 주식 결제) 추세를 보여준다.

#

미국의 세법 개정 이전, 애플은 자본 반환 계획으로 연간 약 500억 달러를 지출했으며, 잉여 현금 흐름과 회사채 발행을 통한 자금으로 이뤄졌다. 세법 개정으로 해외 보유 현금을 들여올 수 있게 되자, 자본 반환 속도도 크게 빨라졌다. 지난해 애플은 자사주 매입, 현금 배당 및 순 주식 결제에 총 900억 달러를 지출했다.

애플이 M&A에 상당한 현금을 지출하지 않는다고 가정할 때, 적어도 향후 2년 동안 약 1,000억 달러를 자본 환원에 지출할 충분한 현금을 보유하고 있다. 애플은 연간 500억 내지 600억 달러의 잉여 현금 흐름을 창출하기 때문에, 이중 400억 내지 500억 달러를 자본 환원에 사용할 수 있다. 장기적으로 애플이 현재 사업 규모를 유지한다면, 연간 500억 달러에 가까운 자본 환원이 가능하다.

자사주 매입

다음 주 애플의 이사회는 7분기 연속으로 자사주 매입 규모 증액을 승인할 것으로 예상된다. 2012년 자사주 매입 프로그램을 시작한 이후 변동 사항은 다음과 같다:

2012년: 100억 달러 상당의 자사주 매입 승인

2013년: 600억 달러 (500억 달러 증액)

2014년: 900억 달러 (300억 달러 증액)

2015년: 1,400억 달러 (500억 달러 증액)

2016년: 1,750억 달러 (350억 달러 증액)

2017년: 2,100억 달러 (350억 달러 증액)

2018년: 3,100억 달러 (1,000억 달러 증액)

지난해 애플 이사회는 자사주 매입 규모 1,000억 달러 증액을 승인했다. 이전 증액 기록을 두 배나 넘어선 규모다.

12월 말 애플은 자사주 매입 승인 금액 중 630억 달러를 남겨두고 있었다. 즉, 승인 금액 3,100억 달러 중 이미 2,470억 달러를 집행했다는 말이다. 2019년 1월부터 3월까지 200억 달러 상당의 자사주를 매입했다고 가정하면, 3월 말 기준 430억 달러가 남아있다고 볼 수 있다.

애플의 자사주 매입 승인 규모 증액이 예상되는 상황에서, 자사주 매입 속도도 빨라질 것으로 봐야 한다. 미국 세법 개정 이후, 애플은 해외에 보유 중이던 현금을 들여와 자본 환원에 사용하기 시작했고, 연평균 약 800억 달러 상당을 자사주 매입에 사용했다. 지난해 4분기 중국 내 애플 제품 수요가 급감하면서, 자사주 매입도 주춤했다. 2018년 12월, 애플은 자사주를 매입하지 않았다. 하지만 올해 1분기 보고서에 따르면, 1월 다시 자사주 매입을 시작한 것으로 보인다.

애플이 연간 약 800억 달러 규모의 자사주 매입 속도를 계속 유지한다고 가정하면, 다음 주 이사회가 다시 실질적인 증액을 승인해야 한다는 의미이다. 500억 달러 미만으로 증액을 승인하면 자사주 매입 속도가 느려질 수 있다. 애플의 대차 대조표에 남아있는 상당액의 잉여 현금을 고려할 때 놀랄만한 움직임이 일어날 수도 있다. 또한, 경영진은 앞으로도 순 현금 중립(대차 대조표 상의 현금 보유고와 부채 규모를 동일하게)을 유지해 나가겠다는 의사를 반복해 왔다.

따라서 애플 이사회는 750억 내지 1,000억 달러의 자사주 매입 금액 증액을 승인할 것으로 예상된다. 그렇게 되면 애플의 자사주 매입 승인 규모는 약 4,000억 달러에 이르게 된다. 증액 규모가 750억 달러든 1,000억 달러든 큰 차이는 없다. 두 금액 모두 애플이 공격적인 자사주 매입 전략을 추구할 충분한 유연성을 제공할 것이다. 750억 달러가 증액되면 자사주 매입 규모는 약 1,150억 달러, 1,000억 달러가 증액되면 1,400억 달러가 된다. 이 수치는 애플이 올해 1분기 200억 달러의 자사주 매입을 실시했다는 가정한 것이다.

분기별 현금 배당

애플의 자사주 매입에 대해 언론 보도와 관심이 큰 반면, 현금 배당에 대해서는 비교적 묻히고 있는 상황이다. 애플 이사회는 6차례 연속으로 분기 배당금을 인상했다. 다음 주에도 7차례 연속으로 인상 발표가 예상된다.

2012년 재개된 이후 애플의 배당금 증액 추세는 다음과 같다:

2012년: 주당 0.38달러

2013년: 0.44달러 (15% 증액)

2014년: 0.47달러 (8% 증액)

2015년: 0.52달러 (11% 증액)

2016년: 0.57달러 (10% 증액)

2017년: 0.63달러 (11% 증액)

2018년: 0.73달러 (16% 증액)

다음 분기별 현금 배당금 증액 규모는 10%로 예상되며, 그 이유는 다음 두 가지다.

배당 전략. 애플은 장기적인 수익 잠재력을 반영한 꾸준한 배당 성향을 유지하는 안정적인 배당 정책을 추진하고 있다. 단기간의 수익 변동을 반영하는 대신, 장기적인 추세를 유지하려는 정책이다.

자사주 매입 속도. 애플이 자사주 매입에 비해 현금 배당 규모는 작다. 자사주를 매수하는 만큼 발행 주식 수가 줄어들기 때문에 가능한 일이다. 애플이 연간 1억 주의 자사주를 매입할 경우, 약 3억 달러의 배당금이 절감된다. 애플이 배당을 재개한 이후, 배당 총액은 30% 증가했으며, 분기별 현금 배당은 92% 증가했다. 애플이 상당 규모의 자사주 매입을 계속하는 한, 실제로 배당금을 추가로 지출하지 않으면서도 분기별 현금 배당을 연간 10%씩 증액할 수 있다.

이 두 가지 변수를 감안할 때, 애플 이사회는 지난해 주당 0.73달러이던 분기별 현금 배당을 14% 인상한 0.83달러로 증액할 것으로 예상된다.

현금 지출

대차 대조표에 1,000억 달러가 넘는 잉여 현금이 있기 때문에, 애플이 자본 반환 이외에도 현금을 지출해야 한다는 주장도 있다. 하지만 애플이 이미 자사주 매입과 배당을 줄이지 않으면서도, 매년 수백억 달러를 유기적인 성장 기회에 투자하고 있다.

2018년 애플의 현금 지출 분야는 다음과 같다:

연구 개발: 142억 달러

설비 투자: 133억 달러

인수 합병: 7억 달러

합계: 282억 달러

이런 유기적 성장 투자 및 지출을 고려할 때, 애플은 여전히 약 500억 달러의 잉여 현금 흐름을 유지하고 있다. 지난해 애플이 자본 환원에 사용한 현금 내역은 다음과 같다:

자사주 매입: 730억 달러

현금 배당: 137억 달러

순 주식 결제: 26억 달러

합계: 893억 달러

오로지 여분의 현금을 소비하는 수단으로 연구 개발을 택하는 것은 의미가 없다. 설비 투자도 마찬가지다. 애플의 비즈니스 모델은 가벼운 설비 투자를 지향하는 것이다. 애플이 단순히 현금을 지출하기 위해 이 비즈니스 모델에서 벗어나는 것은 논리에 맞지 않는다. 그럴 일은 없겠지만, 애플이 연구 개발과 설비 투자에 현금을 두 배로 쓴다고 해도, 매년 수백억 달러의 현금이 계속해서 쌓일 것이다.

이로 인해 애플이 과도한 현금을 소비하는 또 다른 방법으로 인수 합병이 남을 수밖에 없다. 애플이 인수 합병에 나설 자금이 충분하긴 하지만, 잉여 현금 소비한다는 이유로 인수 합병 철학을 바꾸는 것 역시 논리에 맞지 않으며, 합리적인 방법이 아니다. 그 대신, 애플은 자산 기반의 결점을 배울 수 있는 기술과 인재 개발이 필요한 경우에만 인수 합병을 적극 이용하고 있다.

애플 이사회에게는 매력적인 대안이 없기 때문에, 계속해서 자사주 매입과 분기별 현금 배당의 실질적인 증액을 승인할 동기가 충분하다.

자료 출처: Above Avalon, “Apple’s $400 Billion Buyback Program”

This page is synchronized from the post: ‘애플의 자사주 매입 및 현금 배당 전망’