#

가능한 한 젊은 나이에 저축과 투자를 시작하라는 것이 가장 일반적인 투자 조언 중 하나다. 그래야만 복리의 마법이 발휘될 시간이 더 많아지고, 비교적 작은 금액으로도 큰 자산을 증식할 수 있기 때문이다.

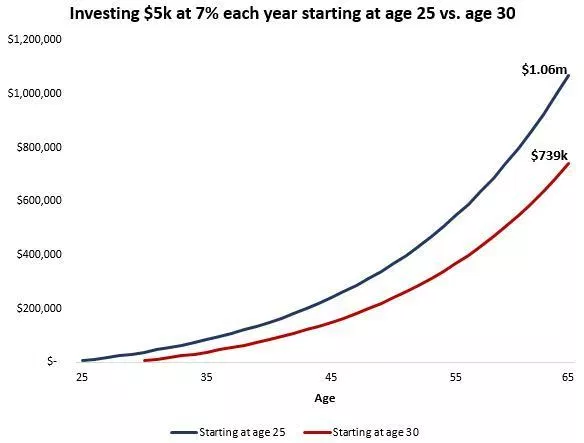

이 조언은 분명히 어느 정도 사실이다. 매년 5천 달러를 저축해 주식 시장에 연평균 7%의 수익률로 투자한다고 해보자. 만일 25세 시작해 65세가 되면, 100만 달러 이상이 모아질 것이다. 반면, 30세에 시작한다면, 739.000달러로 보다 더 작아진다:

#

이렇게 가능한 한 일찍 투자하는 것이 시간의 혜택을 누릴 수 있다.

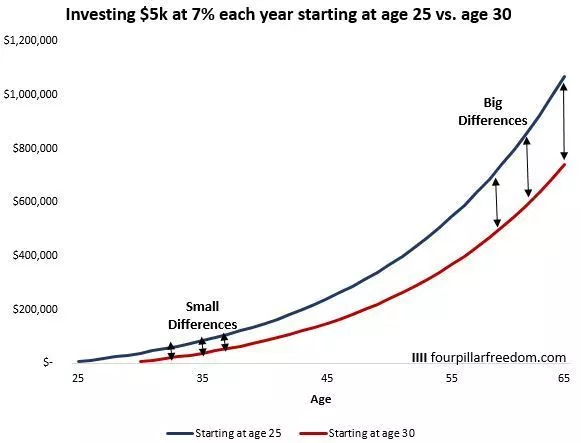

하지만 위 차트를 조금 더 자세히 살펴보면, 흥미로운 점을 찾을 수 있다. 25세와 30세에 시작할 경우의 차이는 실제 후년에 가서야 극명하게 나타난다는 점이다:

#

초반부에는 차이가 비교적 작다. 하지만 시간이 흐를수록 그 차이는 점점 더 커진다.

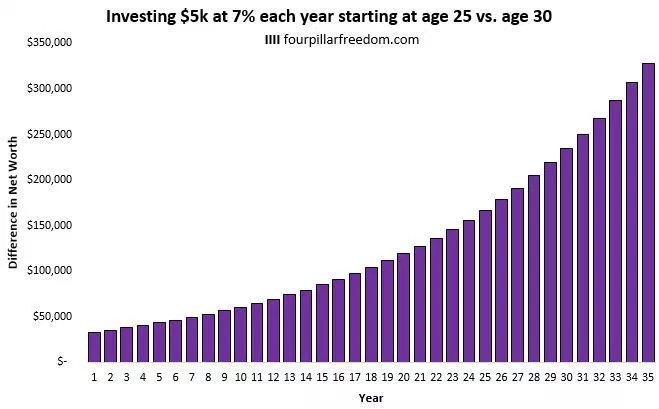

실제, 두 경로 간의 시간에 따른 차이를 표시하면 지수 패턴을 볼 수 있다:

#

1년별 차이는 32,920달러다.

2년별 차이는 35,225달러다.

전체적인 차이는 350,000달러가 넘는다.

이것이 중요한 의미가 있는 이유는 후반부에서 투자가 자산 증식에 기여하는 비중이 높아지기 때문에, 초기 몇 년 동안 부족한 금액을 금방 회복할 수 있기 때문이다.

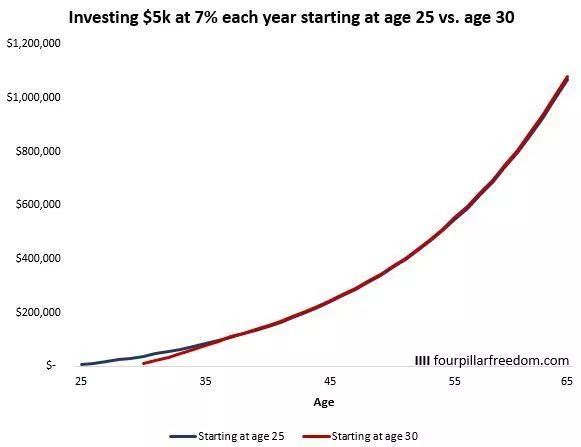

예를 들어, 25세부터 시작해 매년 5천 달러를 수익률 7%로 투자한 A와 30세부터 같은 식으로 시작한 B를 생각해 보자.

B가 A를 따라잡으려면 처음 8년 동안 매년 1만 달러씩 투자하면 된다. 이후에는 매년 5천 달러로 줄여도 65세까지 A와 동일한 자산을 증식할 수 있다:

#

B가 8년 만에 A와 동등해질 수 있는 근본적인 이유는 초반부에는 A가 크게 앞서갈 만큼 복리 효과가 발휘되지 않기 때문이다.

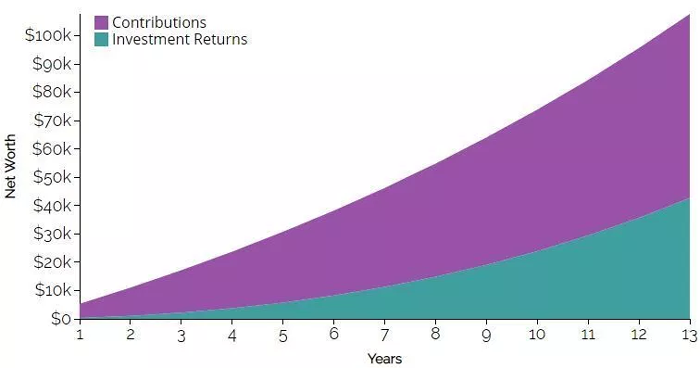

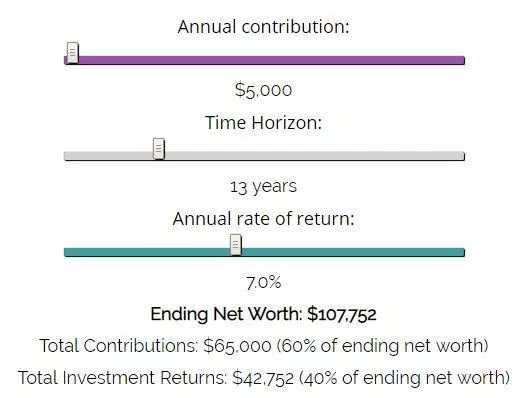

저축 vs. 투자 수익의 기여도를 살펴보면 이 점을 더 잘 이해할 수 있다. 25세부터 시작한 A가 위의 경우처럼 B와 같아지는 13년 동안을 고려해 보자. A의 경우 13년 동안 투자 수익보다 저축이 자산 증식에 더 큰 기여를 했음을 알 수 있다:

#

38세가 된 A인 순 자산 중 약 60%가 저축에서 비롯되었다. 즉, 자산 증식의 초반부에는 저축이 투자 수익보다 더 큰 역할을 하고, 따라서 B가 저축을 더 많이 함으로써 A와 동등해질 수 있는 이유가 돼주었다.

결론

저축과 투자를 빨리 시작할수록, 복리의 마법이 더 오래 그리고 더 크게 발휘된다. 하지만, 이 복리의 마법은 후반부로 갈수록 더 커진다. 따라서 출발 시기가 다소 늦더라도 저축 금액을 더 높이면, 먼저 시작한 사람을 따라잡을 가능성이 충분하다.

대학원을 다니느라 대학 졸업 후 직장에 들어간 이들보다 빨리 시작할 수 없었던 사람들, 학교를 졸업하고 몇 년 동안 직장을 잡지 못했던 사람들, 혹은 학자금 대출을 갚느라 투자를 하지 못했던 사람들에게 좋은 소식이다. 출발이 늦더라도 저축 및 투자 금액을 높이면, 잃어버린 시간을 충분히 만회할 수 있다.

물론 일찍 시작하면서, 저축 금액도 많으면 더 이상적인 상황이겠지만, 실제 직장 초년에 많은 금액을 저축할 수 있는 사람은 별로 없다. 그러니 늦게 출발하더라고 조바심을 내지 말길 바란다. 잃어버린 시간을 만회하는 것은 충분히 가능하다. 속담에서도 말하듯,

투자를 시작하기 가장 좋은 때는 어제였다. 다음 번 가장 좋은 때는 오늘이다.

#

자료 출처: Four Pillar Freedom, “Do You Actually Have to Start Early to End Rich?”

This page is synchronized from the post: ‘저축과 투자, 일찍 시작하는 것만이 능사인가?’