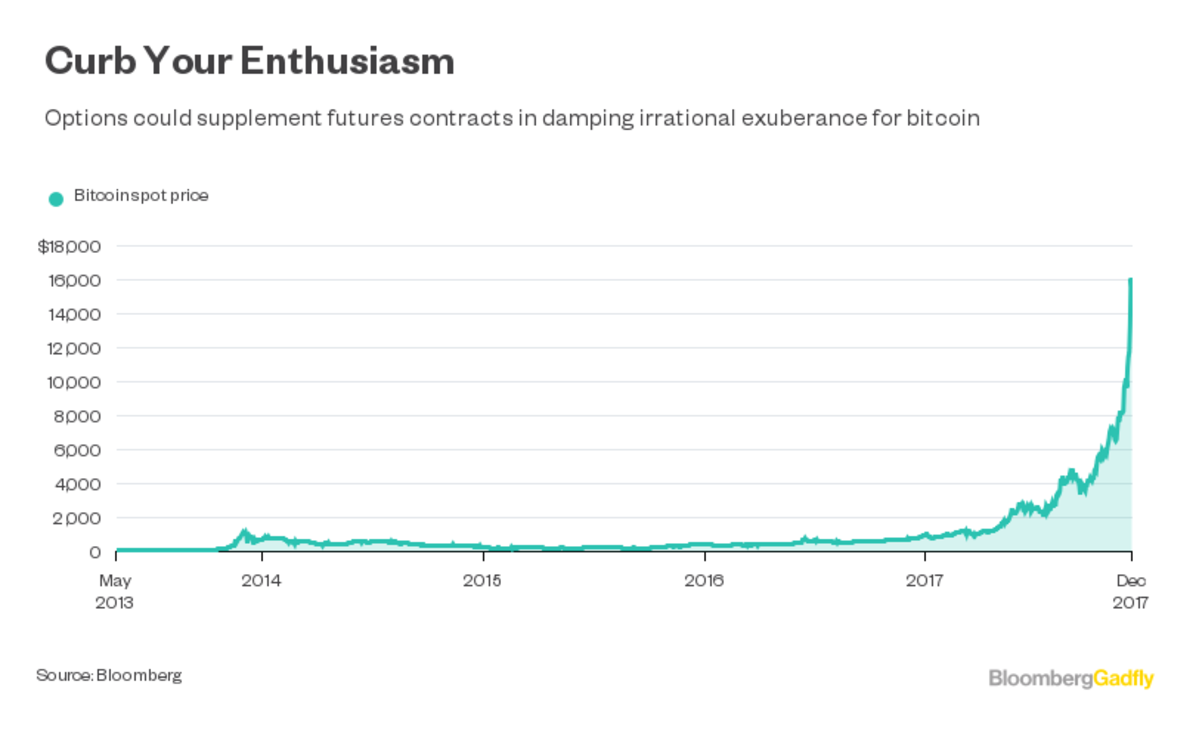

올해, 현재 10년 그리고 아마도 우리 세대 금융 시장에서 가장 생산적인 사건은 비트코인 선물 거래가 시작된 것일지 모른다.

하지만 현재 암호화폐 시장의 열풍을 진정시키고, 디지털 토큰을 (투자 가치까지는 아니더라도) 투기 친화적인 상품, 통화 등과 같은 역할을 하게 만들 수 있는 파생 상품은 선물이 아니다. 바로 옵션이다.

기존 선물 거래 규정으로는 비트코인처럼 변동성이 높은 상품을 다루기는 어려울 수 있다.

지난 일요일 Cboe에서 비트코인 선물 거래가 시작되었고, CME에서도 곧 시작될 예정이다. 중개 업체들(E * Trade Financial Corp., TD Ameritrade Holding Corp. 및 Ally Financial Inc.)도 뒤를 따를 것으로 보인다. 블룸버그 뉴스의 릴리 카츠가 지적한 것처럼, 비트코인의 가격 변동이 지난주 목요일처럼 움직여 선물 계약에 반영된다면, 거래가 하루 종일 수없이 중지되거나, 중단될 수도 있다.

희망이라면 이 혼란스러운 상황이 곧 바뀔 것이라는 점이다. 일단 기관 투자자들이 대규모 유동성을 풀어 비트코인 현물 가격 대비 비이성적으로 높은 (또는) 낮은 선물 가격에 반대로 베팅할 수 있게 되면, 현물 가격은 또한 안정화될 것이다.

여기서 안정화 속도를 더 높이려면 옵션이 필요하다.

예를 들어, 1개월 만기 선물의 가격이 16,000달러라는 것은 비트코인 가격이 16,704달러 일 때 비트코인을 팔고, 1개월 후 만기가 되는 선물 계약을 사면, 연리 57% 상당의 수익을 얻을 수 있음을 말해 준다.

미국 달러의 금리가 1.52%인 점을 포함해, 시장의 다른 모든 금리가 너무 높거나 낮게 될 때, 투자자들은 이를 감안해 현물과 선물 가격을 조정하게 될 것이다. 극단적인 시각(예를 들어 비트코인 가격이 한 달 안에 10만 달러가 될 것이라고 생각하는 사람과 1,000달러가 된다는 사람)을 시장에서 몰아내면, 이런 조정은 훨씬 더 빨라질 것이다. 여기사 선물 가격으로 알 수 없는 것은 기댓값과 그 확률 사이의 편차가 어느 정도냐는 것이다.

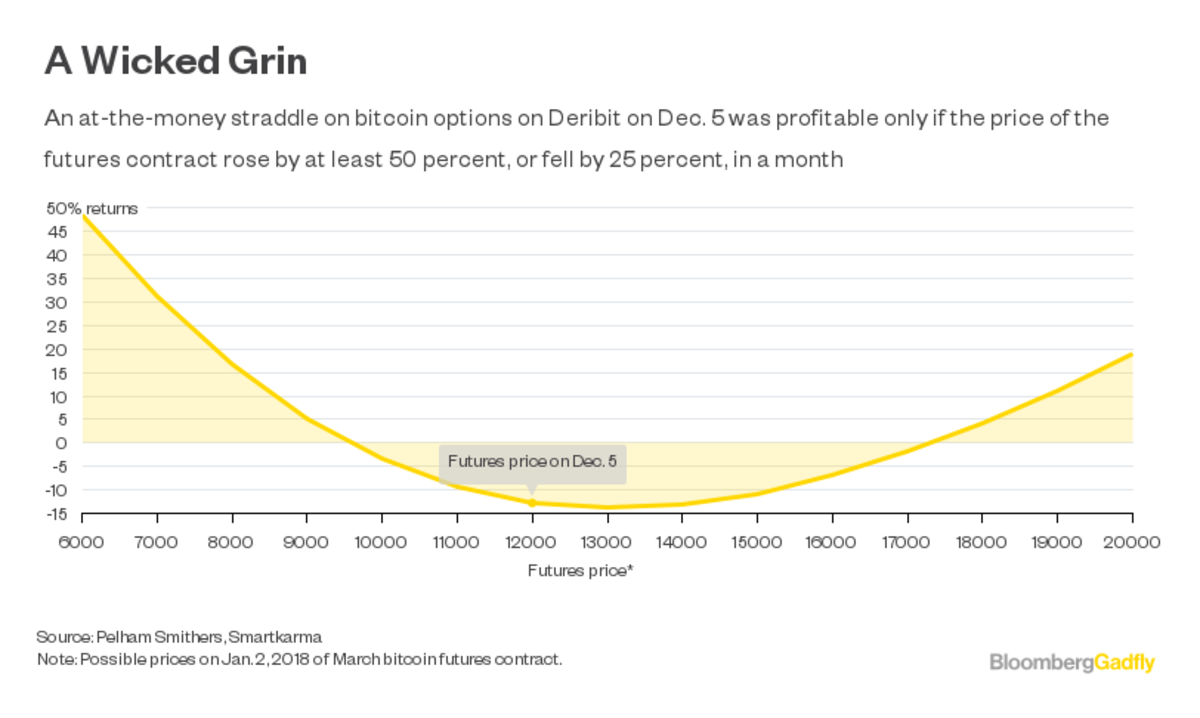

펄햄 스미더스 어소시에이츠와 앨버트 마아스는 유럽 파생 상품 거래소 데리비트에서 거래되는 비트코인 옵션을 분석했다. 이들은 12월 5일 행사 가격 12,000달러에서 등가격 스트래들 전략으로 비트코인 풋 옵션 2계약을 매수하고, 콜 옵션 1계약을 매수했다. 이 전략으로 수익이 나려면, 3월 물 선물 가격이 한 달 안에(즉, 1월 초까지) 18,000달러가 넘거나, 9,000달러 아래로 내려가야 한다.

이런 상황에서 비트코인 옵션은 위와 같은 비정상적인 변동성을 보여야만 수익이 나는 것이다. 즉, 1개월 동안 가격이 50% 이상의 상승하거나, 최소 25%의 하락해만 수익이 나는 것이다. 애널리스트들이 지적하는 것처럼, “옵션이 너무 없기 때문에, 비트코인 가격을 정당화하기 위해서는 가격이 크게 움직여야 한다.” 반면, 영국 파운드에 대해 스트래들 전략을 짜면, 환율이 양 방향으로 어느 쪽으로든 단 2% 정도만 움직여도 수익을 낼 수 있다.

다른 말로 하면, 극단적 시각이 비트코인 가격을 좌지우지하고 있다는 의미다. 이를 해결할 수 있는 유일한 해법은 CME 또는 Cboe 같은 주류 거래소에서 옵션을 출시하게 해서, 비이성적 과열(또는 비관)을 없애는 것이다. 하지만 세계 유수 파생 상품 중개업체 중 일부를 비롯해 거래소들은 이미 위험은 고려하지 않고 옵션 계약 출시를 남발하고 있다는 심각한 비난을 받고 있다.

머지않아 누군지도 모르는 이들이 운영하는 사설 거래소에 비트코인 옵션이 등장하게 될 것이다. 그전에 비트코인 옵션이 공식적으로 출시되지 못하면, 널뛰는 비트코인의 변동성을 길들일 기회를 놓치게 될 것이다.

<출처: Bloomberg, “Bitcoin Options Would Tame This Beast”>

This page is synchronized from the post: ‘비트코인의 변동성을 길들일 수 있는 방법 - 비트코인 옵션’