“투자자의 주된 문제, 그리고 최악의 적은 자기 자신이다”- 벤저민 그레이엄

투자는 쉽지 않다. 투자 과정을 직접 처리하는 적극적 투자자라면, 엄청난 작업이 필요하다. 투자 대상 선택, 매수 과정 및 매도 원칙 개발, 전체 포트폴리오 구성, 위험 관리, 주요 관계자 및 경영진 모니터링 등이 그렇다. 투자의 많은 부분을 전문가에게 위탁한다 하더라도, 자산 배분이나 펀드 매니저/투자 대상 선택 등 주요한 결정은 스스로 해야 한다.

한편, 모든 매수, 매도 또는 보유 결정에는 행동적 인지부조화 및 감정적 편향이 숨어 있어, 투자 과정에 부정적 영향을 줄 수 있다. 그리고 투자자의 행동이 아주 중요하다. 달바(Dalbar Inc.)에서는 인덱스 또는 펀드의 수익률과 실제 투자자가 얻는 수익률을 비교 분석해 왔다.

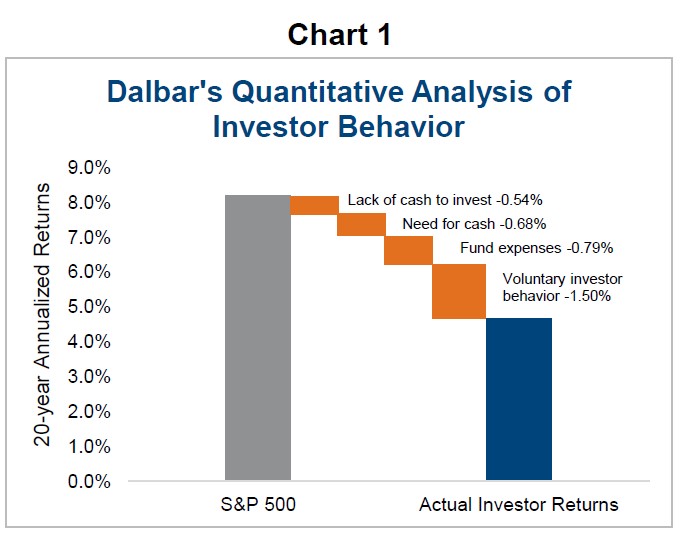

실질적으로 달바에서는 어떤 펀드를 언제 매수할지에 대한 투자자의 결정이 포함된 달러 가중 수익률을 비교했다. 또한 투자자의 실제 수익률이 지수보다 낮은 이유에 대한 몇 가지 흥미로운 분석을 수행했다. 2015년 말 S&P 500 지수는 20년 연평균 수익률은 8.2%였던 반면, 투자자의 실제 수익률은 4.7%였다. 지수보다 3.5% 낮은 수익률을 올린 것이다.

달바의 분석에 따르면, 투자자가 저조한 수익률을 올린 이유 중 일부는 투자할 현금이 부족했거나, 부득이 투자 자금을 회수해야 할 필요성 때문이었다. 이 이유로 1.2%의 수익률을 잃었다. 또한 펀드 수수료가 수익률 손실의 0.8%를 차지했다. 그리고 나머지 1.5%가 투자자 행동 때문이었다. 잘못된 시점에 매수 또는 매도하거나, 손실 중인 주식을 너무 오랫동안 붙잡고 있거나, 수익률을 쫓아 이리저리 옮겨 다니거나, ‘스토리’에 홀려 매수하거나 하는 등의 바람직하지 않은 행동이 수익률을 갉아먹는 원인이었다.

이 연구에 따르면, 투자자의 행동은 수수료보다 수익률에 더 큰 영향을 미쳤다. 모든 투자자들이 수수료를 중시하고, 수수료를 기준으로 중요한 투자 결정을 내린다. 이는 투자 성공을 결정하는 중요한 요소이므로 나쁜 것은 아니다. 하지만 투자 성공의 요인으로 행동을 언급하는 투자자들은 드물다.

행동 경제학

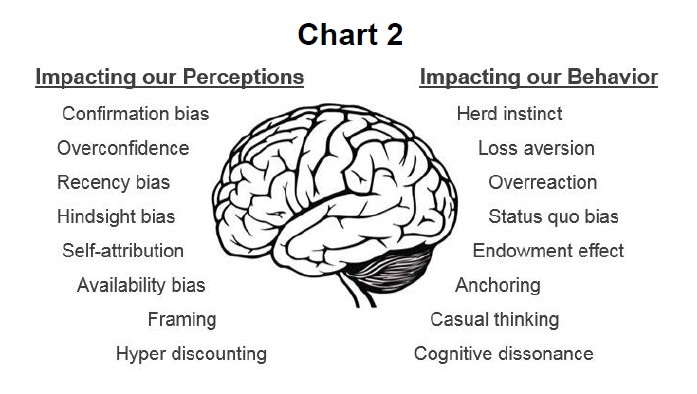

행동 경제학은 경제학과 심리학을 결합한 것으로, 사람들이 최선이 아닌 차선의 의사 결정을 내리는 이유를 연구 분석하는 분야다. 이러한 사례 중 대부분은 인지적 또는 감정적 편향 때문이다. 인지적 편향은 우리가 정보를 인식하는 방법에 영향을 미친다. 감정적 편향 또는 휴리스틱은 비논리적 또는 왜곡된 추론 때문에 일어난다. 차트 2에 몇 가지를 적어 놓았지만, 이 밖에도 훨씬 더 많은 편향이 존재한다. 어떤 유형의 투자자인지에 따라, 어떤 편향이 다른 편향보다 더 큰 영향을 미칠 수도 있다.

예를 들어, 투자 과정의 대부분을 전문가(펀드 매니저 등)에게 위탁하고 있는 투자자라면, 손실 회피, 현상 유지 편향 또는 프레이밍 효과로 인해 어려움을 겪을 가능성이 더 높다. 손수 투자에 나서고 있는 투자자라면, 가용성 편향, 과잉 확신 및 군중 심리가 더 큰 위험이 될 수 있다. 좋은 소식이라면 모든 편향을 겪지는 않는다는 사실이며, 나쁜 소식은 투자 과정에서 어떤 편향이 언제 영향을 미치는지 알기 어렵다는 사실이다.

아래에서는 몇 가지 편향을 살펴보고, 이를 조절하거나 확인하는 데 도움이 되는 방법을 소개한다.

확증 편향 조절

확증 편향(Confirmation Bias)은 투자자로 하여금 기존의 생각 또는 인식에 맞는 정보만 찾아 평가하게 만든다. 근본적으로 자기 생각에 맞는 정보에 더 많은 관심을 기울이게 만드는 것이다. 자기 생각에 반하는 정보나 증거는 종종 의미를 폄하하거나, 쳐다보지 않는다.

언론을 예로 보면, 폭스 뉴스는 우익의 정치적 견해에 영합한 뉴스를 내보낸다. 때문에 폭스 뉴스의 시청자 대부분은 우익 성향이며, 폭스 뉴스는 다시 이들의 성향을 더 확고히 만든다. 어떤 주제에 대해 보다 객관적인 시각을 갖기 위해서는 여러 매체를 섭렵해야 한다. 일부는 자기 생각에 맞을 것이고, 일부는 반대일 것이다. 하지만 그래야만 전반적인 관점을 더 잘 이해할 수 있게 된다.

확증 편향은 투자자의 관점을 좁혀 놓아, 큰 위험에 빠지거나 방향을 바꿔놓을 수 있다. 또한 투자자가 어떤 한 자산 군, 부문 또는 포지션에 집중하게 만들어 위험을 가중시킬 수 있다.

확증 편향을 조절하는 방법 - ‘예기적 사후 가정(prospective hindsight; 어떤 일이 이미 일어났다고 가정하고 결과를 예측해보는 행위)을 통해, 투자 대상 또는 투자 전략이 효과가 없을 이유를 미리 생각해 보는 것이다. 이 투자로 손실을 보게 될 이유가 무엇이 있을까?라고 생각해 보는 것이다. 이를 통해 보다 열린 마음으로 반대 시각과 증거를 참작해 볼 수 있게 된다.

손실 혐오 조절

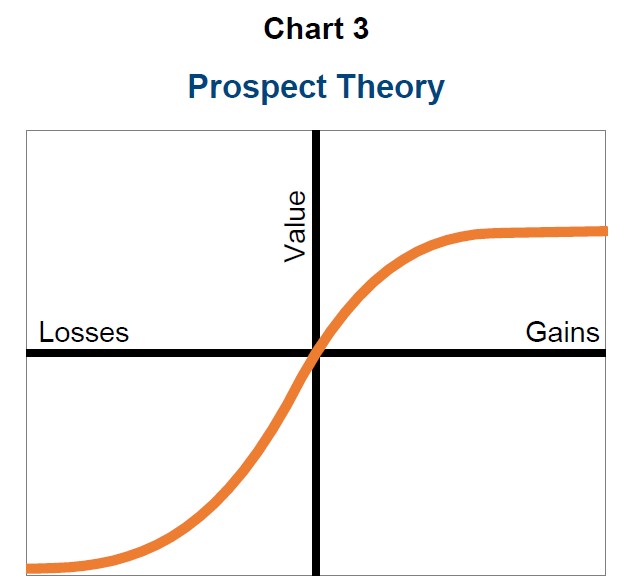

손실로 인한 고통은 같은 크기의 이익에 대한 즐거움 보다 대략 두 배라고 한다(차트 3 참조). 합리적 경제 이론에서 말하는 10달러 손실은 10달러 이익의 즐거움으로 상쇄된다는 가정과는 배치되는 것이다. 때문에 손실 혐오(Loss aversion)는 투자자로 하여금 손실을 회피하게 하고, 손실 중인 투자 대상을 팔지 못하게 만들 수 있다. 수익으로 전환할 가능성이 거의 없는 경우에도 그렇다. 어떤 이들은 이것을 ‘손실 만회병(get-even-itis)’라고 부른다. 손실 혐오는 투자자로 하여금 (종종 너무 일찍) 수익 중인 투자 대상을 팔게 하고, 손실 중인 투자 대상을 (종종 너무 오래) 붙잡고 있게 만들 수 있다.

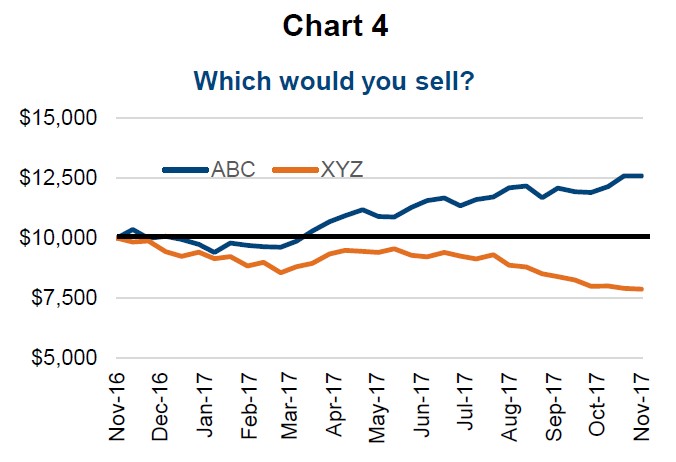

예를 들어, 1년 전 ABC와 XYZ 주식에 각각 동일한 금액을 투자했고, 이제 약간의 자금이 필요해졌다고 해보자. 어느 쪽 팔아야 할까? (차트 4)

ABC(수익 중인 주식)를 팔면 기분이 좋아지고, 수익을 확정할 수 있을 것이다. 또한 이 주식의 주가가 다시 하락하면 어쩌나 하는 두려움도 사라지게 된다. 그리고 주가가 계속 상승하더라고 이미 수익이 손에 쥐어져 있다.

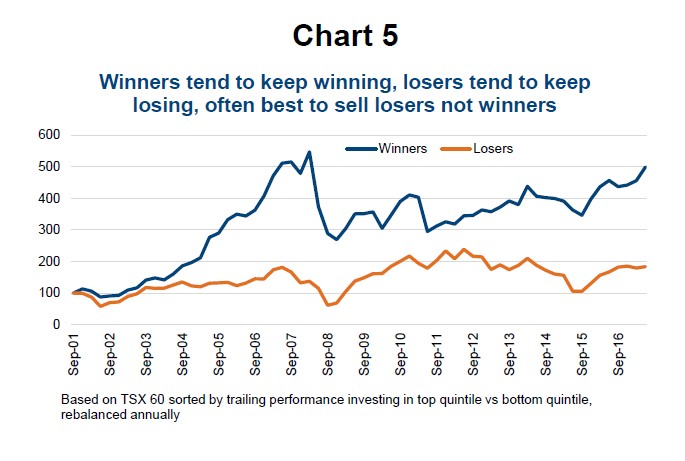

XYZ 주식을 매도하면 어떨까? 장부상의 손실이 실현 손실로 바뀌게 된다. 이후 주가가 반등하면, 어리석었다는 후회가 생길 것이다. 하지만 연구 결과에 따르면, 수익 중인 주식은 계속 주가가 상승하는 경향이 있고, 손실 중인 주식은 계속 주가가 하락하는 경향이 있다(차트 5). 때문에 XYZ를 매도하고, ABC를 보유하는 것이 바람직한 이유이다.

손실 혐오는 투자자로 하여금 수익 중인 투자 대상을 너무 일찍 팔아버리고, 손실 중인 투자 대상을 너무 오래 붙잡고 있게 만든다. 펀드든, 주식이든 아니면 다른 어떤 투자 대상이든 마찬가지다.

손실 혐오를 조절하는 방법 - 투자 결정 과정에서 처음 매수 가격을 무시하고 생각에서 지워버리는 것이다. 그리고 현재 시장 가격과 포트폴리오에서의 비중만 바라보는 것이다. 성적이 나쁜 투자 대상이 있다면, 앞으로의 전망이 바뀌진 않았는지, 또는 처음 투자한 기본 이유가 그대로인지 생각해 보고, 그렇다면 매도를 고려해야 한다. 아니면 시장의 사이클에 의한 영향일 뿐일 수 있다. 그리고 매도 원칙을 만들어 매도 후 후회가 자리 잡지 않게 해야 한다.

<출처: RichardsonGMP, “Avoiding Behavioral Pitfalls”>

This page is synchronized from the post: ‘투자자가 빠지기 쉬운 행동의 함정’