제너럴 모터스(General Motors)의 최근 12개월 총 매출은 1,400억 달러였습니다. 시가 총액은 530억 달러입니다. PSR(price-to-sales ratio)(0.37배) 기준으로, S&P 500 지수에서 9번째로 저렴한 종목입니다. 물론 이러한 사실 이면에는 더 많은 이야기가 담겨 있습니다.

GM은 이번 실적 발표에서 2018년 주당 순이익 예상치를 기존 6.30 내지 6.60달러에서 6달러로 낮췄습니다. 원자재 비용 상승으로 3억 달러의 수익이 감소한 것에서부터 관세 문제에 이르기까지 많은 요인이 작용한 결과였습니다. 월스트리트 저널의 보도에 따르면, 일반 자동차에서 철강이 차지하는 비중이 약 53%이며, 알루미늄은 11%를 차지한다고 합니다.

그리고 GM은 엄청난 부채를 지고 있는 것도 사실입니다. 시가 총액은 530억 달러이지만, 기업 가치는 1,340억 달러입니다. 부채 비율은 1.89로, S&P 500에서 포드, 골드만, 센추리 링크 및 AES에 이어 5번째로 높습니다.

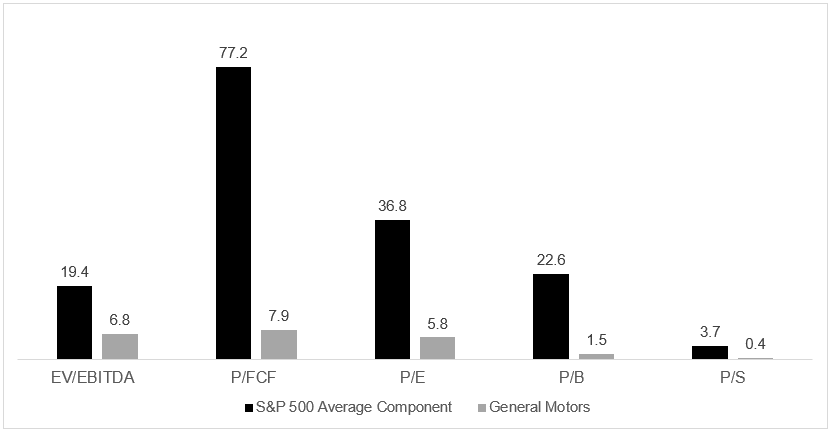

GM의 이윤은 낮은 한자리 대로 아주 낮습니다. 또한 전기 자동차와 자율주행 자동차의 위협으로 미래도 밝지 않습니다. 이 모든 것을 감안할 때, 전통적인 재무 비율 기준으로 GM의 주가는 저렴해 보입니다. 아래 차트는 GM의 다양한 주가 배수를 S&P 500의 평균과 비교한 것입니다. 모든 배수에서 GM은 다른 대형주들에 비해 크게 할인되어 있음을 알 수 있습니다.

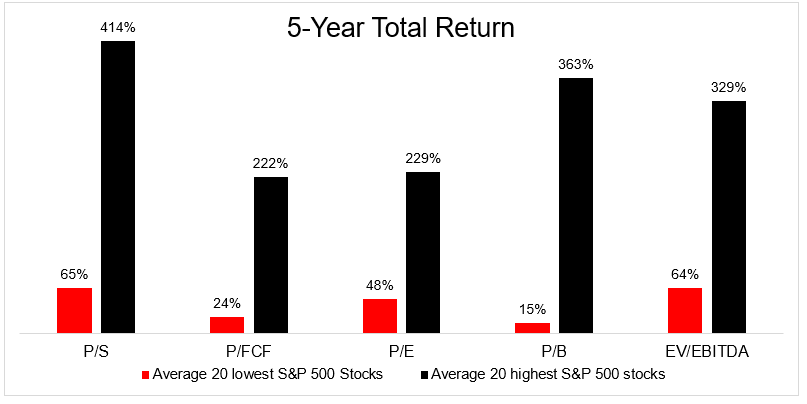

이번 분기 실적 보고 이후, 페이스북의 주가 또한 20% 급락했습니다. 지난 10년 동안 거의 볼 수 없었던 하락률입니다. 아래 차트는 다양한 주가 배수를 기준으로, S&P 500에서 상위 20개 종목과 하위 20개 종목의 5년 평균 수익률을 나타낸 것입니다. 예를 들어, PSR 기준 상위 20개 종목의 지난 5년 평균 수익률은 414%였으며, 이에 비해 하위 20개 종목의 경우 단 65%에 불과했습니다.

여기서 요점은 몇 가지 주가 배수만 살펴보고 투자를 결정해서는 안된다는 것입니다. 즉, 주가가 싼 또는 주가 배수가 낮기 때문에 싸 보인다는 이유만으로 매수에 나서서는 안 됩니다. 시장은 평균회귀하기 마련이기 때문에 언젠가는 주가가 제자리로 돌아올 것이라고 생각할 수도 있습니다. 만일 그렇다면 시장에서 성공하지 못할 사람이 누가 있을까요?

반면 일부 투자자들은 “비싼” 종목은 피하는 경향이 있는데, 주가 배수가 평균 보다 높다는 이유에서 입니다. 일응 타당한 생각입니다. 시장은 종종 이런 성장주의 주가를 너무 높이 띠웠다가도, 혹시라도 성장이 둔화되면, 언제 그랬냐는 식으로 주가를 무너뜨리기 때문입니다.

가장 비싼 종목에 대한 투자가 재앙으로 끝날 수도 있지만, 최고의 승자는 항상 가장 비싼 종목군에 들어 있습니다. 예를 들어, 월마트의 IPO 당시 PER 1,000배를 내고 이 주식을 사서, 지금까지 보유할 수 있었다면, 만만치 않은 수익률을 올릴 수 있었을 것입니다. 시장은 성장주의 주가를 과하게 높여 가장 비싼 주식으로 만들곤 하지만, 기대에 못미치는 성장주의 주가를 과하게 낮추기도 합니다. 물론 승자와 패자를 나누기란 쉬운 일이 아닙니다.

주가 수익 배수(PER)는 해당 종목의 최근 12개월 순이익에 대해 투자자들이 지불하고 있는 주가를 말해 줍니다. 하지만 앞으로 12개월 동안 순이익이 어떻게 변할지 또는 투자자들이 어떤 주가를 지불하게 될지는 알려주지 않습니다. 주가가 평균보다 높거나 낮은 데는 통상 다 그만한 이유가 있습니다.

투자에서 한 가지 주가 배수만으로는 우위를 가질 수 없습니다. 이미 다 공개된 정보이기 때문입니다. 따라서 이것만을 기준으로 매수 또는 매도를 판단할 것이 아니라, ‘혹시 시장은 모르고 나만 알고 있는 것이 있는가?’ 하고 스스로에게 물어보기 바랍니다. 10번 중 9번은 답하지 못할 것입니다.

<출처: The Irrevant Investor, “What Do Ratios Tell You?”>

This page is synchronized from the post: ‘주가 배수만으로는 우위를 가질 수 없다.’