“문학에 셰익스피어가 있고, 미술에 미켈란젤로가 있다면, 돈 버는데는 그가 있었다.”

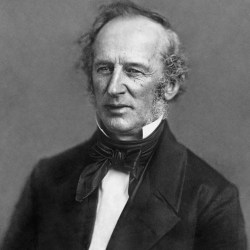

교묘하게 할렘 철도와 허드슨 철도 주식을 매점해 공매도 세력을 물리쳤던 코르넬리우스 밴더빌트를 두고 금융가이자 정치가였던 러셀 세이지가 한 말이다.

밴더빌트는 이 승리로 엄청난 돈을 챙긴 동시에, 단 둘 뿐이던 맨해튼 철도 노선을 지배하게 되었다. 역사가 존 스틸 고든은 이를 두고 “월스트리트가에서 벌어진 칸네 전투에서 한니발 역할은 코르넬리우스 밴더빌트였다. 그의 주식 매점은 그에게는 3백만 달러의 수익을, 상대방에게는 그 만큼의 손실을 안겨 주었고, 시장 조작의 걸작으로 인정받았다.”라고 묘사했다.

이 사건은 월스트리트 역사상 가장 큰 쿠데타였다. 그럼에도 불구하고, 대중에게 널리 알려지지는 않았다. 150여년이 지난 지금도 이 이야기에서 배울 수 있는 몇 가지 교훈이 있다.

“당시 밴더빌트는 구시대의 사고방식과 신시대의 사고방식 모두를 갖추고 있었다. 몸을 사리지 않는 용기와 활기찬 열정뿐 아니라 교활함도 있는 노련한 선원이자 개척자 같았다. 자수성가한 그에게 당시 미국은 개척을 기다리는 미지의 땅이었다.” - 매튜 조셉슨

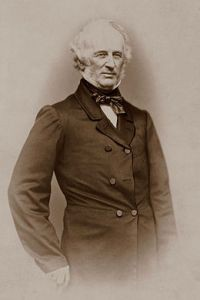

밴더빌트는 십대부터 페리선 사업을 시작했다. 그는 능란한 수완가이자, 무자비한 경쟁자로서 사업을 벌여 나갔다. 그는 끊임없이 일하고 경쟁하면서, 수단 방법을 가리지 않고 돈되는 일이면 무엇이든 마다하지 않았다.

뉴욕 타임스에 밴더빌트의 전기 “The First Tycoon”를 쓴 T.J. 스타일스는 그를 “경쟁을 위해 경쟁했던” 파괴적인 사업가라고 평했다. 심지어 취미로 뉴욕 거리에서 드래그 레이스와 다른 위험하고 경쟁적인 놀이를 즐기곤 했다.

1850년대 철도 사업에 총력을 다하기로 했을 당시, 그는 이미 미국에서 제일 (아니면 거의 제일) 부자였다. 당시 존 록펠러, 앤드류 카네기, 제이 굴드 및 JP 모건은 막 사회 생활을 시작한 초년병이었다.

그나마도 좋지 않았던 밴더빌트의 평판은 철도 역사 최초의 처참한 사고에 관련되었다는 사실로 더 나빠졌다. 사고 열차에 탔던 승객 모두가 사망한 가운데 그 혼자만 살아남았기 때문이었다. 하지만 그는 개의치 않았고, 계속해서 철도 시설을 확보해 나가면서 사업을 확장했다. 1860년대 초, 그는 뉴욕시의 철도 노선 두 곳을 눈여겨 보고 있었다.

할렘 철도와 허드슨 철도는 모두 방만하게 운영되고 있었고, 비교적 단거리로 가치있는 노선으로 여겨지지 않았다. 하지만 밴더빌트는 맨해튼 섬에 직접 접근할 수 있는 “유일한” 노선이라는 점에 주목했다. 이를 기회로 보고 할렘 주식을 매집하기 시작했다.

밴더빌트가 매수에 나서고 있을 때, 반대편에서는 대규모 공매도 세력이 매도에 주식을 던지고 있었다. 즉, 더 낮은 가격에 주식을 되사서 차익을 남길 수 있을 거란 희망으로 주식을 빌려다 팔고 있던 것이다. 공매도 세력에는 할렘 철도 이사회 멤버들뿐만 아니라 뉴욕 시의회 의원들도 끼어 있었다. 이들 이사회 멤버 중에는 밴더빌트의 숙명의 라이벌 대니얼 드류도 있었다.

이렇게 내부자들이 할렘의 주가 하락에 베팅하고 있다면, 모르긴 몰라도 무슨 일이 벌어지고 있는 게 분명했다. 아니나 다를까, 할렘 철도의 복선 선로 건설 허가가 갑자기 취소되었다. 이 소식으로 주가는 급락했다. 공매도에 참여한 세력들은 승리를 장담했고, 돈 벌 기대에 부풀었다. 반대편에 있던 밴더빌트만 제외하고 말이다. 그는 시장에 나온 할렘 주식을 모조리 사들이고 있었다. 그러자 주가는 하락을 멈추고, 급등하기 시작했다.

이제 사정을 모르는 이들은 공매도가 위험한 투자일 수 있다고 생각하게 되었다. 주식을 매수하는 경우, 손실 한도는 매수한 가격 만큼이다. 예를 들어, 주식 1주를 100달러에 매수했는데, 주가가 0달러로 하락하면, 손실은 100달러에 그치게 된다.

하지만 주식을 빌려서 매도했는데, 만일 주가가 상승한다면, 다시 되사서 갚을 때까지 상승 한도는 이론적으로 무제한이다. 예를 들어, 주식을 빌려 100달러에 매도했는데, 주가가 200달러로 상승한다면, 투자 원금만 날리게 된다. 하지만 주가가 300달러 또는 400달러까지 상승한다면, 투자 원금의 몇 배의 손실을 감당해야 한다.

이제 유통 주식 전부를 한 사람이 보유하고 있다고 생각해보자. 이 주식을 빌려 100달러에 매도했고, 이제 주식을 되사서 갚아야 할 상황이 왔다. 주식을 보유한 사람은 얼마를 부르게 될까? 이것이 바로 누군가가 시장을 “매점” 했을 때 생기는 위험이다. 존 브룩스는 고전 “골콘다(Once in Golconda)”에서 이렇게 설명한다.

“성공한 매점자는 이론적으로 무한한 가격을 부를 수 있기 때문에, 흥정을 통해 해결할 수밖에 없다.”

할렘 주식을 공매도한 이들에게 바로 이런 일이 닥친 것이었다. 유통 주식 전부를 가지고 있던 밴더빌트는 일말의 자비를 배풀었다. 뉴욕시 의회는 파멸을 막기 위해, 밴더빌트가 완전히 차지한 할렘 철도에게 복선 선로 건설을 다시 허가했다.

이 이야기는 역사상 가장 성공한 시장 매점 사례 중 하나가 되었고, 그 과정에서 밴더빌트는 엄청난 돈을 벌었다. 하지만 시작에 불과했다.

이 장엄한 전투가 펼쳐지는 모습을 지켜보면서, 일부 월스트리트 투기세력은 할렘 철도에 인접한 허드슨 철도를 공격 하기 시작했다. 이들은 밴더빌트가 과도한 주식 매수로 현금이 부족할 것이라고 생각했고, 파격적인 공매도로 주가를 하락시키면, 차익을 얻을 수 있을 거라고 기대했다.

다만 밴더빌트가 이미 한걸음 더 앞섰다는 것을 그들은 몰랐다. 현금이 부족해 선물을 이용해 허드슨 주식을 매입하고 있다는 소문의 당사자가 바로 그였다. 주식을 매수하고 싶지만 현금이 부족한 투자자가 선물을 이용하는 것은 일반적인 전략이다. 밴더빌트가 고용한 중개인들이 실제로 공매도 세력에 끼어 있었다. 그들은 밴더빌트의 제안을 기꺼이 받아들였고, 돌아가서 바로 시장에서 허드슨 주식을 매도하기 시작했다.

공매도 세력은 자신들이 밴더빌트에게 주식을 팔고 있음을 몰랐다. 밴더빌트는 현금 부족과는 거리가 멀었고, 충분한 총알을 준비해두고 있었다. 마침내 밴더빌트가 선물에 상응하는 주식을 요구하자, 중개인이자 공매도 세력이었던 이들은 시장에서 주식을 사들여야 했다.

하지만 시장에는 밴더빌트 말고는 주식을 팔 사람이 없었다. 밴더빌트는 가격을 무자비하게 부르는 대신, 비교적 적당한 선에서 주식을 팔아 주었다. 공매도 세력은 파산할 정도는 아니었지만, 상당한 손실을 보는 선에서 물러났다.

이 몇 개월의 기간 동안, 코르넬리우스 밴더빌트는 맨해튼에 접근할 수 있는 유일한 두 개 철도 노선을 완전히 손에 넣은 동시에, 엄청난 돈을 벌어들였다.

할렘 주식 공매도로 인한 손실로 아파하던 대니엘 드류는 한 차례 더 공격을 감행하기로 결정했다. 그는 알바니 주의회 의원 몇을 통해 의회의 결정을 무효화하고 할렘의 복선 철로 허가를 다시 취소할 수 있을 것으로 확신했다. 그들이 허가를 취소하고 할렘 주식을 공매도하면, 이전 손실을 만회하리라 생각했다. 하지만 운명의 장난으로 드러났다.

물론, 드류의 작전은 전년도 봄 의회 의원들에 엄청난 손실을 안겨준 때와 판박이였다. 이번에는 주의회 의원들을 끌어들이는 것만 달랐을 뿐. 올버니의 주의원이자, 1860년대 월스트리트의 베테랑이었던 E.C. 스테드먼은 1년 전인 1864년 봄 뉴욕의 정치인들이 스스로를 파멸로 몰고간 사건을 잘 알고있었다. 하지만 그 역시 유혹을 견디지 못했고, 이번에도 밴더빌트의 손쉬운 승리로 끝나고 만다.

흥미로운 점은, 이 두번째 할렘 주식 ‘매도 공세’는 처음부터 순조롭게 진행되었다는 것이다. 주가는 곧 140달러에서 101달러로 떨어졌다. 하지만 언제나 더 많은 돈을 버는데 혈안이 되어 있는 투기꾼들의 탐욕이 여기에서도 잘 나타났다. 공매도 세력들은 주당 약 40달러의 순이익을 얻고 숏커버링에 나서는 대신, 더 심하게 매도 공세를 폈다. 그들의 목표 주가는 50달러였다.

이번 경우 밴더빌트는 자금 유동성이 별로 좋지 않은 상황에서도 쉽게 물러서지 않았다. 그는 동맹을 결성해 자금을 조달한 뒤 남아있는 마지막 한 주까지 사 모았다. 주가는 109달러로 반등했고, 이어서 125달러로, 이윽고 4월 말에는 224달러까지 급등했다. 지난 번보다 자비가 덜했던 밴더빌트에게 중개인은 목표 주가를 물었다. 돌아온 답은 “1,000달러까지 밀어 올려”였다.

공매도 세력에게는 다행스럽게도, 밴더빌트는 마음을 돌렸고 주가는 285달러에서 멈췄다(이 주가로도 공매도에 참여했던 중개인들은 파산을 면치 못했다).

이렇게 밴더빌트의 두 번째 할렘 주식 매점 사건은 끝을 맺었고, 또 다시 같은 일은 일어나지 않았다. 실제로, 월스트리트에서는 ‘할렘 공매도’는 ‘궁지에 빠진다.’라는 의미가 되었다.

교훈

#

분명, 오늘날의 주식 시장은 150년 전과 아주 달라졌다. 전자화된 매매 방식, 더 강력해진 규제, 일일 정산 등으로 인해 당시에 비해 오늘날에는 약세매도와 매점이 거의 사라졌다. 하지만, 사람은 바뀌지 않았다. 여전히 시장은 공포와 탐욕이 지배하고 있다.

1. 위험을 파악해야 한다.

#

투자에 들어가기에 앞서, 상방 가능성과 하방 위험을 알아야 한다. 공매도를 통해 수익을 내려는 시도는 뭐라 할 수 없지만, 그 하방 위험은 기술적으로 무한대임을 알아야 한다. 반면, 상방 가능성은 100%로 제한되어 있다. 또한 주가는 최대 0까지만 떨어질 수 있다. 내부 정보(현재 중요 비공개 정보를 통해 주식을 매매하는 행위는 거의 불법임)를 알고 있다해도, 상황이 자기 뜻대로 돌아가지 않을 위험이 있다. 밴더빌트 이야기에서, 시의회 의원들은 스스로 할렘 철도의 복선 철도 건설 허가를 취소할 예정임을 알고 있었으면서도 거의 파산을 면치 못했다. 왜냐하면 모든 위험을 적절하게 평가하지 못했기 때문이다.

2. 상대를 알아야 한다.

#

모든 매매에는 상대방이 있고, 매수에 들어간다면, 매도에 나서는 쪽이 있음을 기억해야 한다. 밴더밸트 이야기에서 시의회 의원들은 밴더빌트의 주머니 사정과 해결책을 과소평가했다. 성공이 확실한 거래하고 생각한다 해도, 상대방이 누구인지 알아봐야 한다. 왜 그 상대방은 자신과 반대로 베팅하는지 알아야 한다는 말이다. 상대방이 강하면 강할수록, 아무리 자신의 논리가 맞다고 해도, 거래를 포기하는 편이 더 나을 때가 있다.

3. 익절 시점을 알아야 한다.

#

두 번째 할렘 주식 매점에서, 주정부 의원들이 주가가 140달러에서 101달러로 하락했을 때, 익절에 나섰다면 좋은 수익으로 승리를 가져갈 수 있었을 것이다. 하지만 그들은 언제 멈춰야 할지 알지 못했다. 매수 포지션을 구축해 놓았다면, 상승 중인 한 계속해서 포지션을 가져가도 무방하다. 상방 가능성이 무제한이기 때문이다. 하지만 매도 포지션의 경우, 상방 가능성은 제한되어 있는 반면, 하방 위험은 무제한이기 때문에 언제라고 깡통을 찰 위험이 있음을 알아야 한다. 거래에 성공하기가 어려운 이유는 올바른 선택을 두 차례 해야하기 때문이다. 한 번은 매수 시점을, 그리고 또 한 번은 매도 시점을 올바르게 선택해야 한다.

역사는 훌륭한 선생님이 될 수 있다. 금융과 시장에 관심이 있는 이들에게 과거 역사만큼 좋은 교과서는 없다. 그 중 하나가 존 스틸 고든이 쓴 “The Great Game: the Emergence of Wall Street as a World Power 1653–2000(번역서: 월스트리트 제국)”이다. 이 책에는 위 밴더빌트의 사례가 하나의 장으로 설명되어 있다.

밴더빌트는 이후 이리 철도 노선을 두고 싸운 “이리 전쟁”을 통해 시장 조작으로 훨씬 더 유명해졌다. 대니얼 드류 또한 밴더빌트의 반대편에 서서 어느 정도 복수를 했다. 하지만 승리는 드류와 같은 편에 있던 ‘월스트리트의 사악한 천재’ 제이 굴드의 차지였다. 굴드는 밴더빌트에 맞설 수 있는 몇 안 되는 상대였고, 밴더빌트 만큼이나 이기기 위해서라면 무엇이든 할 수 있는 의지와 아집을 지니고 있었다.

………..

늘~~ 읽어 주셔서 감사드립니다 ^ㄴ^

This page is synchronized from the post: ‘[금융시장 역사] 밴더빌트와 사상 최대 주식 매점 사건’