가치 투자가 그 가치를 잃었을지 모른다.

가치 투자란 장부 가치 대비 주가가 저렴한 주식에 투자하는 전략이다. 이 전략은 워런 버핏 때문에 유명해졌다고 할 수 있는데, AB 번스타인에 따르면, 중앙은행의 저금리 정책과 기술주의 부상으로 인해 점점 빛을 잃고 있다.

번스타인은 가치 투자의 저조한 성과는 무엇보다 장기간의 저금리 기조의 탓이 크다고 말한다. 2008년 경기 침체에서 벗어나기 위해 미국 연준은 양적 완화 프로그램을 시작했다. 하지만 동시에, 양적 완화 통화 정책은 전반적인 주식 시장의 주가 수준을 끌어올렸고, 저렴한 주식의 프리미엄이 줄어들면서, 가치주의 저조한 성과가 장기간 이어지게 만들었다.

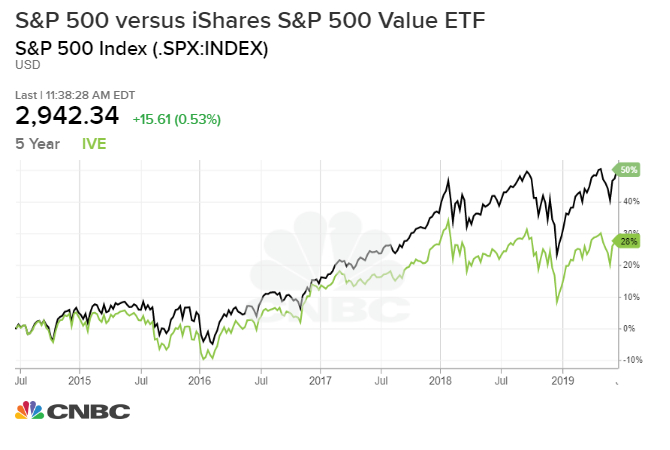

S&P 500에서 저평가된 종목을 추적하는 상장 지수 펀드인 “iShares S & P 500 Value ETF”를 보자. 지난 5년 동안 계속 시장보다 저조한 성과를 보여 왔다.

번스타인의 유럽 퀀트 전략 책임자 이니고 프레이저-젠킨스는 “저금리 상황이 길어지고 있다. 따라서 가치주의 성과가 나아지기 위해서는 금리 상승이 필요한데, 실제 당분간 그런 상황이 되기는 구조적으로 어려울 수 있다. 그런 의미에서 양적 완화가 경기 순환에서 의례 일어나기 마련인 평균 회귀 과정이 일어나지 않게 막고 있다고 말할 수 있다.”라고 밝혔다.

“해자”의 붕괴

지난 10년간의 강세장 대부분은 전통적인 산업을 혼란에 빠뜨리고 있는 주요 기술주의 상승세에 힘입은 바 크다. 그들의 지배력은 많은 산업의 경제적 해자를 붕괴시켰다. 버핏 때문에 유명해진 해자는 신규 경쟁자의 진입을 막아 시장 점유율과 수익성을 보호해 주는 기업의 경쟁 우위를 말한다.

프레이저-젠킨스는 “아마존이 계속해서 소매 부문을 파괴해 나간다면, 평균 회귀를 기대하기 곤란할 수 있다. 이런 상황이 가치주가 저조한 성과를 올리는데 일조했을 가능성이 크다. 기술이 여러 산업을 혼란에 빠뜨렸고, 이들 산업에 존재해 왔던 “해자”를 영구적으로 파괴했을 수 있다.”라고 말한다.

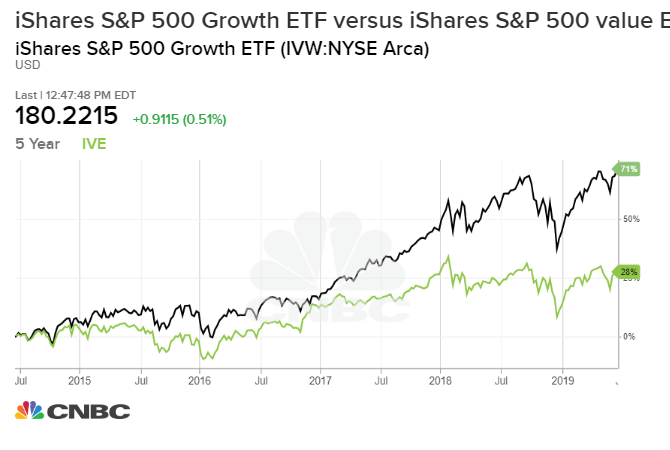

또한 고속 성장하는 기술 기업에 대한 관심이 급증하면서 성장주로 갈아타는 투자자들이 많아졌고, 그에 따라 가치 투자자들이 된서리를 맞았다. 지난 몇 년 동안 가치주보다 성장주 선호 현상이 뚜렷하게 나타났고, 가치주를 저조한 성과로 밀어 넣었다.

프레이저-젠킨스는 “성장주 대부분의 중요 자산은 무형 자산이며, 장부 가치와 유보 이익에는 거의 잡혀 있지 않기 때문에, 장부 가치와 수익이 가치 평가에 유용한지 의문을 불러일으키고 있다.”라고 덧붙였다.

분명, 한 세대 단 한 번 일어날 있는 금융 위기의 의도하지 않은 결과로 나타난 성장주 투자의 우수한 성과가 앞으로 더 오래 이어질 수 있다. 그리고 경기 사이클이 보다 정상적으로 돌아오면, 이 두 투자 방식이 다시 자리를 바꿔 앉을 수도 있다.

자료 출처: CNBC, “Is value investing dead? It might be and here’s what killed it”

※ 이 기사에 대해 반박하는 글은 내일 올리겠습니다.

This page is synchronized from the post: ‘가치 투자는 죽었을까? 그럴지 모를 몇 가지 이유’