20년 전 배런스지에는 당시 초창기였던 아마존의 비즈니스 모델에 의문을 제기하는 칼럼 “Amazon.bomb”이 실렸다. 지금 와서 보면 말도 안 되는 얘기였다. 예를 들어 다음과 같았다:

베조스에게는 유감이지만, 아마존은 현재 투자자들이 그의 카리스마에 기대던 데서 벗어나, “언제 흑자 전환이 가능할까?” 또는 “충분한 자금과 신기술을 갖춘 새로운 경쟁업체들에게 아마존이 어떻게 대응해야 할까?”와 같은 어려운 질문에 답변을 요구하는 단계에 이르렀다.

본지에서는 베조스의 의견을 들어보려 했지만, 답변이 없었다. 본지를 무시하는 것은 그의 마음이지만, 투자자들의 질문은 무시하기 어려울 것이다.

우리 모두는 이후 아마존의 행보를 두 눈으로 똑똑히 목격했기 때문에 엉터리 같은 칼럼이었다고 생각할 수 있다. 이 기사에 대해 배리 릿홀츠는 다음과 같이 언급했다:

배런스지의 “Amazon.bomb” 칼럼이 나온 이후, 아마존의 주가는 약 4,606%, 연평균 21.1%씩 상승했다. 같은 기간 총 202%(연평균 5.67%) 상승한 S&P 500의 네 배에 달하는 수익률이다.

이 통계치만 보면 “Amazon.bomb”을 쓴 칼럼니스트의 의견이 장기적으로 틀렸다고 생각하기 쉽다. 하지만 이 칼럼을 그렇게 단순히 치부해서는 안 된다. 그렇게 하면 1차적 사고에 그치는 셈이기 때문이다.

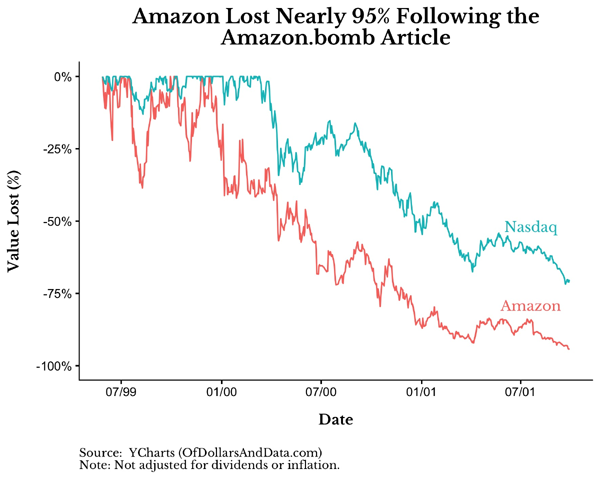

릿홀츠가 지적한 것처럼, 정말로 필요한 것은 이 칼럼이 나오고 20년 동안 아마존이 어떤 길을 걸어왔는지 살펴보는 것이다. “Amazon.bomb”이 나오고 28개월 동안 아마존의 주가는 거의 95%나 폭락했다:

같은 기간 동안 70% 하락한 나스닥 종합지수와 비교해도, 아마존의 주가는 83%나 더 하락했다. “Amazon.bomb”의 주장에 완전히 동의하지 않는다 해도, 칼럼니스트의 분석이 아마존 주가의 83% 추가 하락 중 일부를 설명하고 있음을 인정해야 한다.

[기술적인 참고 사항: 아마존이 나스닥보다 25% 더 하락했다고 보면 안 된다. 수학적으로, “(1 - 0.7) X (1 - 0.83) = (1 - 0.95)”에 따라 70%에서 추가로 83%가 하락해야 95% 하락한 것이 된다.]

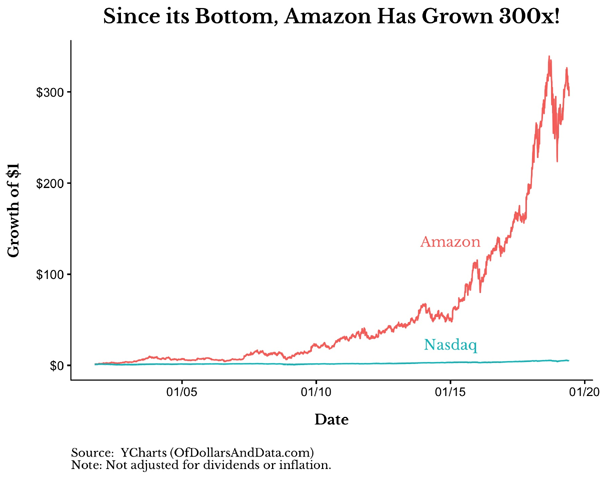

하지만 이러한 점이 투자를 어렵게 만든다. “Amazon.bomb”을 읽고 누군가는 아마존 주식이 위험한 투자라고 확신했을 수도 있다. 그리고 아마존이 2001년 9월 28일 95%까지 급락한 모습을 보고는 자기 결정이 옳았다고 무릎을 쳤을 것이다. 하지만 이후 일어난 일은 다음 차트에 잘 나타나 있다:

이 차트를 보면, 바닥에서 아마존에 1달러를 투자했다면, 300달러로 불어나 있을 것이다. 같은 기간 동안 나스닥은 5달러로 증가하는데 불과했다. 물론 당시에는 누구도 이런 결과를 알지 못했을 것이다. 또한 이런 엄청난 주가 상승을 뒷받침한 아마존의 사업(프라임, AWS 등)을 예견한 사람도 없었을 것이다.

그렇기 때문에 투자가 어려운 것이다. 장기적으로 잘못된 판단으로 투자하더라도, 단기적으로는 좋은 수익률을 올리는 경우가 있고, 장기적으로 훌륭한 판단으로 투자하더라도, 단기적으로는 손실을 겪는 경우도 있다. 즉, 장기적으로는 옳았지만, 단기적으로는 틀릴 수 있다는 뜻이다.

투자 세계에는 이런 상황이 비일비재하게 많다. 장기적으로는 올바른 판단으로 훌륭한 성과를 거두었지만, 단기적으로는 손실을 보이면서 틀린 판단으로 보였던 경우가 수없이 많았다. 가장 좋은 사례 중 하나가 2005년 초 미국 주택 시장 거품을 예견한 투자자 마이클 버리였다. 그는 거품이 붕괴되기까지 몇 년 동안 상당한 손실을 감내해야 했다. 버리는 “The Big Short”에서 장기적으로는 결국 올바른 판단이었지만, 단기적으로는 틀렸다는 시선을 참아내기가 얼마나 어려웠는지 이야기한다:

모기지 서비스의 데이터는 매월 악화되고 있었지만(채권의 기초가 되는 대출은 빠른 속도로 나 빠지고 있었다), 그 대출을 담보하는 주택 가격은 떨어지고 있는 것으로 나타났다. 논리적으로 말이 되지 않았다. 내가 보고 있던 결과를 설명할 수 없었다.

2005~2007년 모기지를 공매도하고 있던 다른 이들과 마찬가지로, 버리는 모기지 담보 증권 가격은 상승하는 반면 기초 펀더멘탈은 악화되고 있는 어이없는 상황을 발견했다. 그들의 판단은 정확했지만, 시장은 그들의 의견에 동의하지 않았던 것이다. 다음과 같은 유명한 격언처럼 말이다:

시장의 비이성적인 상황은 견딜 수 없을 만큼 오래도록 이어질 수 있다

(The market can stay irrational longer than you can stay solvent.).

때문에 공매도와 시장 타이밍이 어려운 것이다. 왜냐하면 시장은 항상 펀더멘털을 기준으로 움직이는 것이 아니기 때문이다. 벤저민 그레이엄이 말한 것처럼, “시장은 단기적으로 투표 계산기지만, 장기적으로는 체중계다.” 그렇다면 “장기”란 어느 정도의 시간을 말할까? 시장의 마음에 달려있다.

예를 들어, 자금이 충분한 투자자가 어떤 주식을 순이익 대비 50배의 주가에 매수하려고 한다면, 그 가격이 시장 가격이 될 것이다. 주가는 항상 펀더멘털을 기준으로 결정되는 것이 아니라, 단기적으로는 누군가가 기꺼이 지불하려는 가격으로 결정된다.

그리고 어느 누구도 피할 수 없는 일이다. 워런 버핏이라 해도 다르지 않다. 몇 차례 저조한 성과를 보이는 모습에서, 그 위대한 투자자도 장기적으로는 옳았지만 단기적으로는 틀려 보일 수 있음을 잘 알 수 있다. 훌륭한 투자자가 되기 위해서는 올바른 판단을 해야 한다는 뜻이 아니라, 올바른 판단을 했다고 해도 결국 시장이 거기에 동의해 줘야 한다는 말이다.

그렇다면 투자에서 올바름이 반드시 필요한 걸까?

투자자에게 올바른 선택이나 판단이 중요하긴 하지만, 반드시 필요한 것은 아니다. 그렇다, 올바른 선택이나 판단으로 훌륭한 수익률을 올린다면, 그렇지 못한 투자자들보다 좋은 성과를 올릴 수 있지만, 그 과정에는 비용과 위험 수반되기 마련이다. 따라서 어찌 보면 최소한의 비용과 위험으로 자산을 키우는 데 집중하는 것이 더 좋을지 모른다.

예를 들어, 주식이나 부동산 같은 위험 자산으로 수십 년 동안 물가 상승률을 감안해 국채 같은 안전 자산보다 연평균 4~6% 더 높은 수익률을 올리는데 집중하는 편이 바람직할 수 있다.

굳이 올바른 선택이나 판단이나 역발상을 위해 시장에 대해 더 많이 알려고 하거나, 큰 위험을 부담하지 않아도 되며, 미래를 예측하려고 할 필요도 없다. 소극적인 방식으로 약간의 위험 프리미엄만 바라면서, 편안하게 투자할 수 있다.

대부분의 개인 투자자들에게는 시장을 이기는 것(알파)보다, 시장 수준의 수익률에 집중하는 것(베타)이 바람직할 수 있다.

자료 출처: Of Dollars and Data, “Being Wrong When You Get It Right”

This page is synchronized from the post: ‘투자에서 올바른 판단이 반드시 필요할까?’