잔느는 80대 후반이었습니다. 남편은 이미 20년 전 세상을 떠났습니다. 무남독녀 이본은 남편보다 훨씬 먼저 비교적 어린 나이에 세상을 떠났습니다. 잔느는 이본의 아들 프레데릭을 손수 키웠습니다. 불행히도, 프레데릭은 자기 엄마처럼 36세 젊은 나이에 자동차 사고로 세상을 떠났습니다.

잔느는 전 생애를 프랑스 아를에서 살았으며, 그곳을 떠날 마음이 없었습니다. 하지만 수입 없이 혼자 사는게 만만치 않았습니다.

그즈음 앙드레-프랑수아 라프레이라는 47세 변호사가 그녀에게 거래를 제안해 왔습니다.

90세 나이에 상속인이 없던 잔느는 라프레이에게 살던 아파트를 파는 댓가로 매월 2,500프랑의 생활비를 받기로 했습니다. 계약서에 따르면, 그녀가 세상을 떠나면 생활비 지급이 끝나고, 라프레이가 그 아파트에 입주하기로 되어 있었습니다.

따라서 잔느에게는 생애 마지막까지 살아갈 수 있는 수입원이 생겼고, 그 변호사에게는 완전 소유권이 넘올 때가 언제가 될 지 모르지만, 저렴한 가격에 아파트를 소유하게 되었습니다.

여러분이 잔느의 입장이라면 이 거래에 응하셨겠습니까? 많은 분들이 계약 조건에 만족하셨을 것으로 봅니다.

그렇다면 라프레이의 입장이라면 어떻겠습니까? 라프레이는 그리 부자가 아니었습니다. 잔느에게 거래를 제안한 것은 오로지 선한 마음에서였습니다. 하지만 라프레이도 합리적인 투자라고 생각했습니다.

90세였던 이 프랑스 여성은 이미 프랑스인 평균 수명보다 10년 이상을 더 살고 있었으니까요. 그녀는 언제든지 죽어도 이상할게 없었습니다. 그녀 자신도 아마 죽음을 준비하고 있었을 테지요.

이 거래는 양당사자간에 서로 이익인 것처럼 보였습니다.

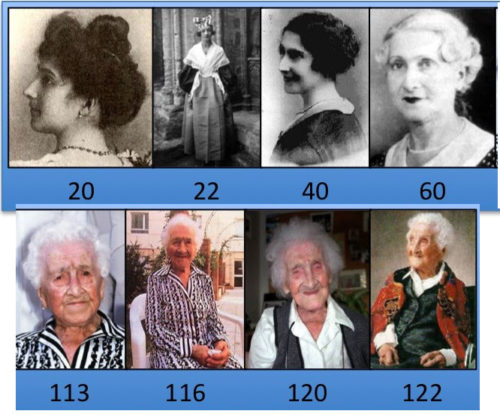

거래 후 10년이 지나 1975년 잔느 칼망은 건강하게 100세 생일을 맞았습니다. 이에 놀란 변호사가 어디서부터 계산이 잘못되었는지 의아해 하는 동안에도, 잔느는 편안하게 삶을 계속 살아갔습니다. 다시 10년이 지났습니다. 이제 라프레이는 67세가 되었고, 잔느는 초백세인(supercentenarian)이라는 칭호를 얻었습니다(110세를 넘긴 분들을 일컫는 말입니다).

이 변호사가 오랜 기다림의 끝을 맺기 까지는 또 다시 10년이 걸렸습니다. 불행히도, 그가 예상한 결말이 아니었습니다. 1995년 앙드레-프랑수아 라프레이는 30년 넘게 잔느에게 생활비를 지불한 끝에 암으로 세상을 떠났습니다. 반면 잔느는 평안한 삶을 살아갔습니다. 114세였던 1990년에는 영화 “빈센트와 나”에 잠시 등장하면서 영화 역사상 최고령 여배우에 오르기도 했습니다.

라프레이의 가족이 계약을 승계했습니다. 즉, 가족 앞으로 잔느의 아파트 명의가 이전되었지만, 아파트를 온전히 소유하기 위해서는 잔느가 세상을 떠날 때까지 매월 생활비를 지불해야 했다는 말입니다.

잔느 칼망은 인류 역사상 가장 이례적인 인물이 되었습니다. 그녀는 인류 최장수 인물로 기록되었기 때문입니다. 1995년, 그녀의 삶을 다룬 다큐멘터리 영화 “Beyond 120 Years with Jeanne Calment”가 탄생했습니다.

잔느는 마침내 1997년 8월 4일 122세로 삶을 마감했습니다. 세상을 떠날때까지, 그 변호사보다 45년을 더 산 것입니다.

바트 홀랜드는 “What Are the Chances(번역서: 재수가 아니라 확률이다)”에서 잔느 이야기를 이렇게 설명하고 있습니다.

그 변호사가 “저렴한” 가격에 아파트를 얻을 수 있는 좋은 방법이 아니었음이 분명하게 밝혀졌다. 실제로도 그는 살아 생전 그 아파트에서 살아보지 못했다. 하지만 좋은 거래였다는 그의 예상은 합리적인 것이었다. 일반적인 인간 수명에 바탕을 둔 것이었기 때문이다.

그는 자신이 계약을 맺은 여성이 그처럼 이례적으로 오래 살 것이라고 예상할 도리가 없었다. 실제로 그녀는 당시로서 최장수를 기록했으니 말이다. 그녀는 비록 올리브유를 많이 넣은 음식을 먹고 적당하게 포도주를 마신 것이 오래 사는데 도움이 되었다고 생각했지만, 자신도 자기가 그렇게 오래 살 것이라고 생각하지 못했을 것이다.

벤저민 프랭클린은 1789년 장-밥티스트 르로이에게 보낸 편지에서 “이 세상에서 죽음과 세금을 제외하고는 확신할 수 있는 게 아무것도 없다.”라고 말했습니다.

라프레이는 이른바 “확실한 것”, 아주 고령인 노인의 죽음에 베팅한 것입니다. 그렇다면 이 현명한 변호사의 베팅에는 어디가 잘못된 것일까요?

그가 거래를 제안했을 당시, 그는 잔느가 이미 프랑스인의 기대 수명보다 10년이나 더 살았다는 사실을 알고 있었습니다. 하지만 그가 간과한 것은 프랑스인의 평균 기대수명이 아니라 그녀의 기대수명이었습니다.

잔느의 기대수명은 90세 당시에도 6년이 더 남아 있었고, 100세가 되어서도 2년이 더 남아 있었습니다. 그는 아마 베이즈 정리(Bayes’s theory)를 몰랐었던 것 같습니다. 하지만 이것은 그의 오판 중 일부에 지나지 않았습니다.

개인의 수명은 예측할 수 없지만, 다양한 그룹을 통해 데이터를 수집해 한꺼번에 분석하면, 규칙적인 패턴이 나타납니다.

그의 실수는 통계를 한 가지 샘플에만 적용한 데 있었습니다. 그는 생명 보험회사에서 하는 것과 비슷한 게임을 하려 했습니다. 하지만 이 불운한 변호사와는 달리, 보험 회사는 한 명에게만이 아니라 수백만 명을 대상으로 게임을 합니다.

그의 두 번째 실수는 최악의 경우, 즉 자산의 재산 대부분을 날릴 가능성을 살피지 않고 거래에 동의했다는 것입니다. 실제로도 최악의 경우가 발생했습니다. 그는 14만 유로 상당의 돈을 잔느에게 지불했습니다. 이는 아파트의 가치보다 두 배 이상이었습니다.

통계적으로 볼 때, 이 거래는 라프레이에게 아주 매력적인 베팅이었습니다. 하지만 통례란 무릇 하나의 그룹에 적용되는 것입니다. 표본 크기가 클수록 관찰된 패턴의 통계적 유의성이 높아지기 때문입니다.

그가 잔느 한 명이 아니라, 더 많은 90세가 넘은 고령자들을 대상으로 거래를 진행하는 것이 맞았습니다. 하지만 그는 거의 확실하다고 생각한 하나에 재산을 올인하면서, 인생 가장 큰 재정적 실수를 범한 것이었습니다.

투자자 하워드 막스가 들려준 아버지의 이야기에 귀를 기울일 필요가 있습니다. 막스의 아버지는 경주마 한 마리에 전 재산을 걸었다가 망한 도박사 이야기를 들려줍니다. 그 도박사는 어떻게 돈을 잃게 되었을까요?

“어느 날 그는 경주마가 한 마리만 출전하는 경마에 대해 들었다. 그래서 그는 월세를 낼 돈으로 내기를 했는데, 그 경주마는 트랙을 절반쯤 돌더니 갑자기 담장 너머로 달아나 버렸다. 이처럼 세상일이란 언제나 사람들이 기대한 것보다 안 좋은 상황으로 끝날 수 있다.”

잔느와 라프레이의 이야기는 투자자에게 중요한 교훈이 됩니다.

아무리 확실하다고 해도 한 가지 자산(주식, 원자재, 암호화폐 등등)에 올인해서는 안됩니다.

#

이 글의 초백세인이나, 막스 이야기의 미친 말의 경우처럼, 우리는 언제 운이 우리 곁을 떠날 지 절대 알 수 없기 때문입니다.

#

<출처: SAFAL NIVESHAK, “How Not to Bet”>

This page is synchronized from the post: ‘[투자] 하나에 올인하는 우를 범하지 마시라! - 절대 확실한 것은 없으므로…’