포트폴리오에서 위험을 덜어내기 위해서는 언제 다시 위험을 추가할지 알아야 한다. 그리고 포트폴리오의 위험을 재조정하는 과정에서 균형을 깨뜨릴 가능성이 다분하다. 대표적인 사례로 3월 중순부터 5월 말까지 투자자들이 1조 달러를 머니 마켓 펀드로 옮겼다. 3월 중순 이후 S&P 500 지수로 대표되는 미국 주식시장은 18% 이상 상승했다. 그 투자자들은 지금 무엇을 하고 있을까?

과거는 과거다. 윌리엄 셰익스피어가 맥베스에서 썼듯이, “이제 와서 왈가왈부해 봐야 소용 없다(What’s done cannot be undone).” 투자자들에게는 계획이 필요하다. 또 다시 대규모 시장 조정을 바라면서 손놓고 기다리는 전략이 좋게 끝나는 경우는 드물다. 왜냐하면 기다리던 조정이 일어나지 않거나, 막상 일어나더라도 그 때가 되면 투자할 기분이 거의 사라져 있기 마련이기 때문이다.

좋은 경제 데이터가 나오길 기다리는 것 또한 효과가 없을 수 있다. 왜냐하면 주식시장은 좋은 경제 데이터를 미리 주가에 할인해 넣기 때문이다. 업계에서는 종종 위기 시에 현금화해 놓은 포트폴리오를 다시 일시불로 집어넣는 대신 시간을 두고 적립식으로 투자하는 방식을 권하곤 한다.

적립식 투자 전략은 심리적으로(공포감을 어느 정도 덜어 준다) 그리고 행동적으로(도망치고 싶은 본능을 억누를 수 있는 계획을 제시한다) 도움이 될 수 있는 합리적인 조언일 수 있다. 포트폴리오에 다시 위험을 추가하는 것, 즉 주식의 비중을 높이는 데는 많은 감정이 소모된다. 하지만 적립식 투자 전략이 가장 효고적인 결과를 가져온다고 장담할 수는 없다.

글로벌 금융 위기 당시를 떠올려 보자. 그때 역시 투자자들은 1조 달러를 현금화해 머니 마켓 펀드에 집어넣었고, 2009년 1분기에 정점을 찍었고, 리먼 브라더스 파산 이후 6-12개월 동안 꾸준히 감소 추세를 보였다.

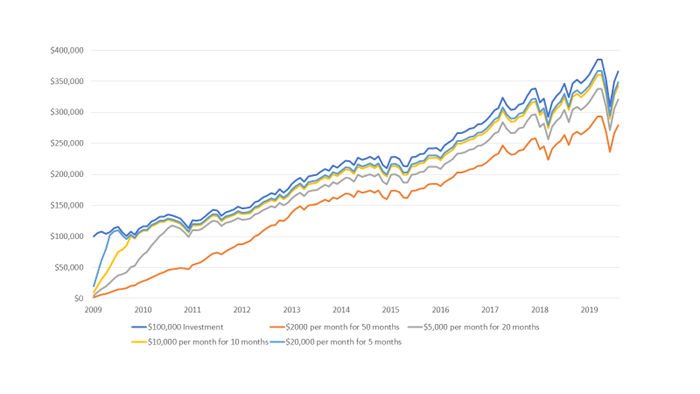

여기서 리먼브러더스 파산 후 1년 동안 10만 달러 상당을 현금화한 가상의 투자자 5명의 이후 행보를 분석해 보자. 첫 번째 투자자는 그 10만 달러를 다시 주식시장에 일시불로 투자한다. 다른 네 명의 투자자는 각각 50개월에서 10개월에 걸쳐 매달 2,000 달러에서 1만 달러까지 나주어서 주식시장에 투자한다. 결과는 아래 차트와 같다.

(일시불 투자 vs. 적립식 투자)

세 가지 요점이 있다:

1) 적립식이든 일시불이든, 다시 투자하는 편이 현금을 들고 있는 것보다 낫다는 사실이 입증되었다.

2) 10만 달러의 일시불 투자(진한 파란색)는 올해 6월 12일까지 40만 달러 이상으로 증가했고, 나머지는 각각 다음과 같다.

279,008달러(매월 2천 달러씩 50개월 동안 적립식 투자; 오렌지색),

320,995달러(매월 5천 달러씩 20개월 동안 적립식 투자; 회색),

342,788달러((매월 1만 달러씩 10개월 동안 적립식 투자; 노란색) 및

348,637달러(매월 2만 달러씩 5개월 동안 적립식 투자; 흐린 파란색)

3) 언제나 그렇듯이, 주식시장에 남아있는 시간이 투자에 가장 중요하다.

투자자로서 우리는 위험이 닥치면 반응하기 마련이다. 적립식 투자는 몸을 편안하게 해주고 장기 투자 계획으로 다시 돌아가기 위한 계획의 일부가 될 수 있다. 훌륭한 접근 방식이다. 하지만 가장 효과적이지 않을 수도 있다.

자료 출처: Invesco, “Should you invest a lump sum or dollar-cost average through a turbulent market?”

This page is synchronized from the post: ‘폭락장에서 주식을 전부 현금화 했습니다. 이제 어떻게 투자해야 할까요? 일시불 vs. 적립식’