주식 시장 또는 경제 사이클에서 야구로 치면 지금이 몇 회쯤 되느냐는 질문이다.

시장은 지금까지 언제나 사이클을 보이면 움직여 왔고, 앞으로도 영원히 그럴 테지만, 사이클의 길이와 규모 역시 언제나 달랐고, 앞으로도 그럴 것이다. 이를 정확히 예측할 수 없는 사람은 없고, 만일 그럴 수 있는 사람이 있다고 해도, 우리에게 경고해 줄지 않을지 모른다.

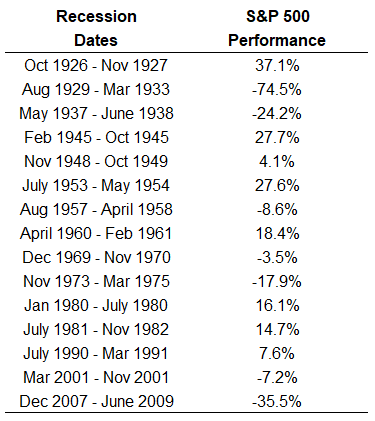

게다가, 다음번 경기 침체의 정확한 시작일과 종료일을 알았다고 하더라도, 이를 통해 수익을 올리라는 장담도 할 수 없다. 다음 표는 1920년대 중반 이후 미국 경기 침체 기간과 그에 따른 S&P 500의 수익률을 보여준다:

#

지난 15차례의 경기 침체 중 8차례, 그러니까 절반 이상에서, 주식 시장의 실제 수익률은 플러스(+)였다. 그리고 6차례 경우에서는 두 자릿수 수익률을 기록했다.

15차례 경기 침체 동안, 주식 시장의 수익률 중간값과 평균은 각각 -1.2%와 +4.1%였다. 2차 세계대전 이후로 치면, 각 수치는 +3.6% 및 +5.9%였다.

그렇다고 경기 침체 기간 동안 주가가 크게 하락하지 않았다는 의미는 아니다. 또 경기 침체의 시작일과 종료일에 주식 시장의 하락과 반등이 완전히 일치하지도 않는다. 마지막 경기 침체는 2009년 6월 끝났지만, 주식 시장은 그보다 먼저인 3월 초부터 반등을 시작했다. 2001년 경기 침체가 시작될 당시에는 주식 시장이 먼저 이미 20% 가까이 하락했고, 경기 침체가 끝난 후에도 더 하락했다.

경제 및 주식 시장의 사이클을 완벽하게 맞출 수 방법은 없다. 경기의 침체 또는 반등에 대해 투자자들이 과잉 또는 과소 반응하기 때문이다.

대부분의 투자자들에게 더 큰 위험은 예측 능력도 없으면서, 지금이 순환 주기에서 어디쯤 있는지 끊임없이 예측하고, 그 예측을 바탕으로 투자하려고 하는 것이다.

지금 경제 및 주식 시장의 사이클이 어디쯤인지 아는 것보다, 투자자 자신의 투자 라이프 사이클이 어디쯤인지 아는 것이 훨씬 더 중요하다.

투자자 자신의 위험 감수 성향을 감안해, 투자 라이프 사이클의 초반이면 더 많은 위험을 감수하고, 후반이면 위험을 줄이는 것이 지금이 몇 회인지 아는 것보다 훨씬 더 쉽다.

자료 출처: A Wealth of Common Sense, “What Inning Are We In?”

This page is synchronized from the post: ‘우리는 지금은 몇 회쯤 와있을까?’